炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【国君策略】估值大小分化,节后情绪波动放大——情绪与估值周报第10期

来源陈显顺策略研究

文陈显顺 洪烨

本报告导读

▶大盘冲高回落下,A股估值大小分化,近期中证1000估值表现显著优于沪深300,同时市场情绪波动放大。但大小风格难切换,抱团之外的中盘蓝筹值得我们关注。

摘要

▶ 近十个交易日市场冲高回落,A股估值大小分化,市场情绪波动较大。年前最后三交易日,上证综指冲高至3655点;但开年后的七个交易日,美债收益率的波动加大了贴现率上行预期,上证综指回落至3509点。快涨快跌之下,A股估值大小分化,近期中证1000估值表现显著优于沪深300。市场成交数据亦在冲高后大幅回落,市场情绪波动放大。但当前的“大小再平衡”我们认为更多是高估值蓝筹回调下的防守,盈利还将是核心因素,因此抱团之外的蓝筹绩优公司(中盘蓝筹)值得关注。风险溢价方面,ERP本期内创阶段新低,但信用利差未能延续上期加速下行的趋势,本期信用利差有所抬头。

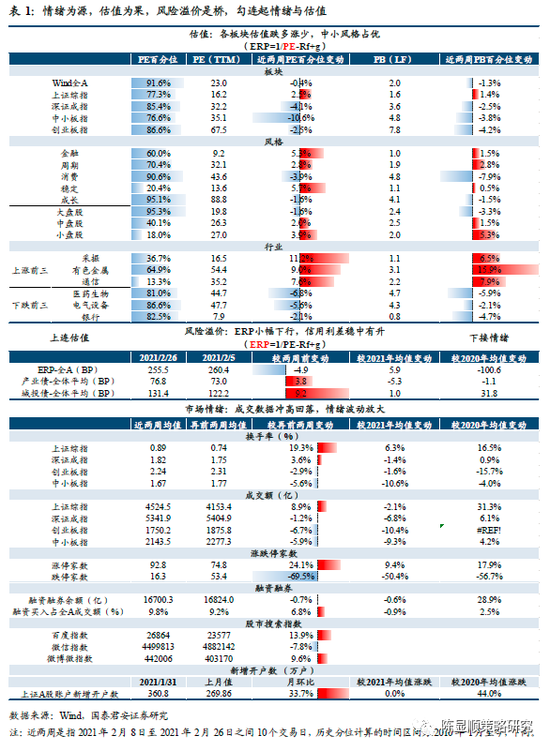

▶ 估值:各板块估值跌多涨少,中小风格占优

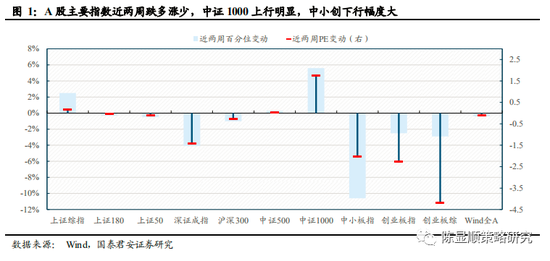

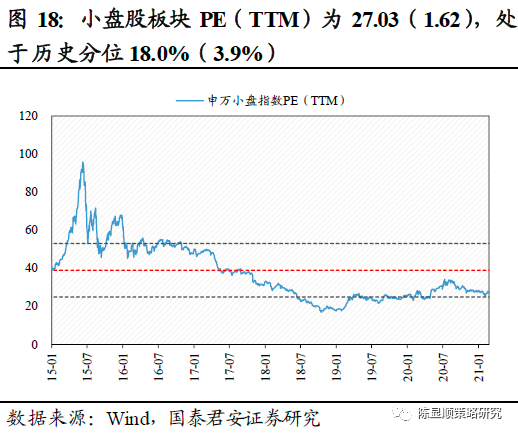

1)板块:中小创领跌,主要指数中仅中证1000、中证500、上证综指上行,其中中证1000上行幅度较大。目前中证1000 PE(TTM)为41.02(+1.74),处于历史分位33.8%(+5.6%)。

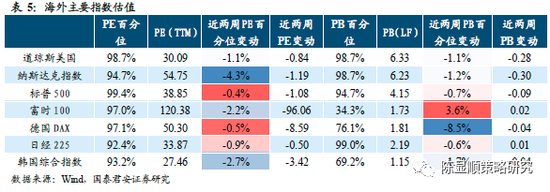

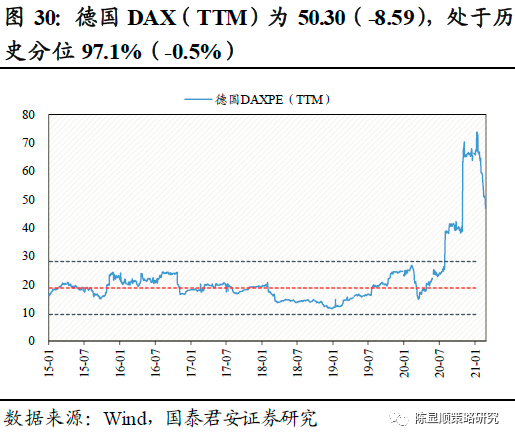

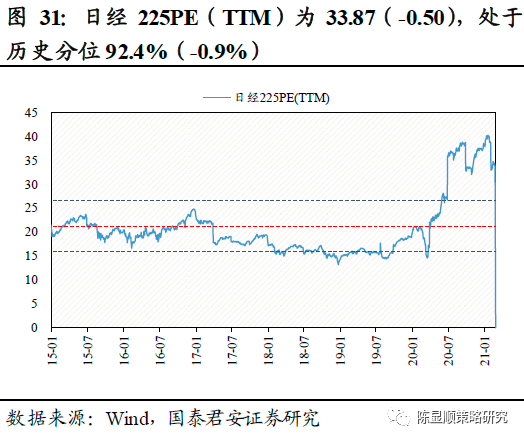

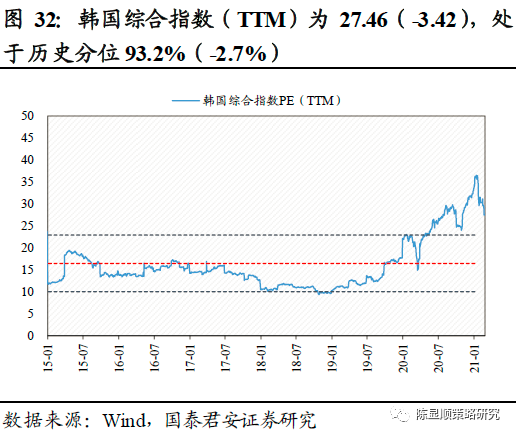

2)风格:各风格板块涨跌互现,稳定、周期、金融板块上行幅度较大,消费板块下行幅度大。大小风格来看,中小盘显著优于大盘。3)行业:各行业估值涨多跌少,医药生物、汽车等处于历史百分位高位的消费行业下行明显,采掘、有色、机械设备等处于历史百分位中部的周期行业上涨幅度最大。同时大金融内部分化依然明显,保险估值上行幅度大,银行下行明显。4)海外:海外各主要指数普跌,纳斯达克指数持续领跌。除此之外,韩国综合指数、富时100、道琼斯美国下行亦明显。

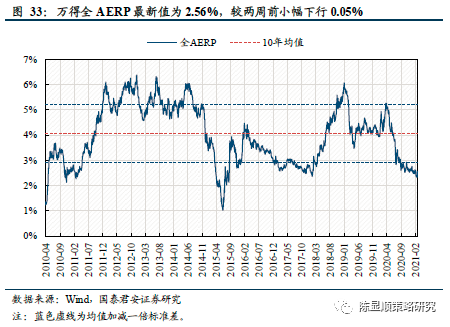

▶ 风险溢价:ERP小幅下行,信用利差稳中有升

1)ERP:万得全A ERP仍在低位小幅波动,近两周下行0.05%。本期ERP一度下行至2.33%的阶段性低位,但于本期末重新上行至2.56%。

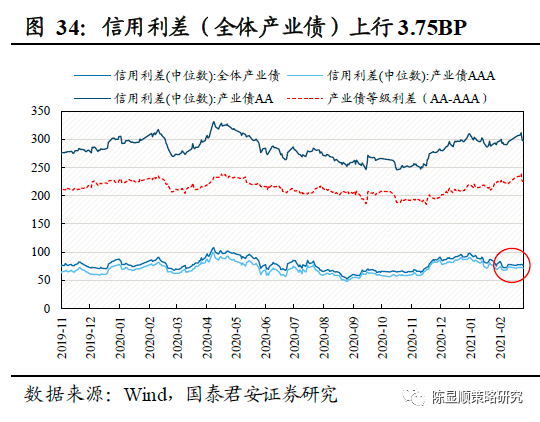

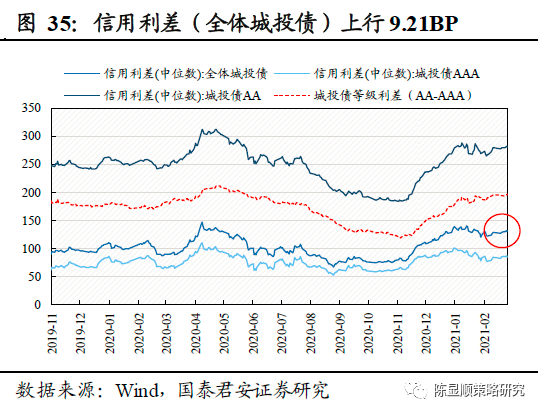

2)信用利差:本期产业债/城投债信用利差继续保持下行趋势,且均较上期加速下行。本期全体产业债平均信用利差下行14.37BP。

▶ 情绪:成交数据冲高回落,情绪波动大

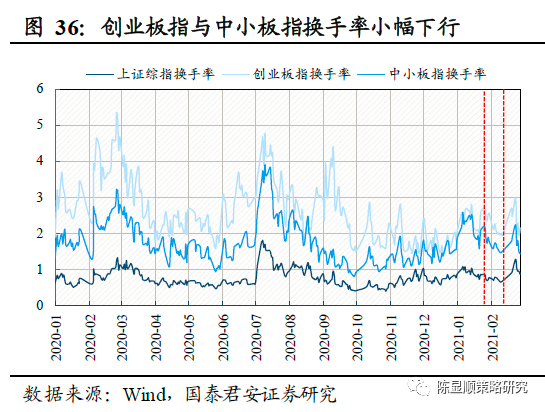

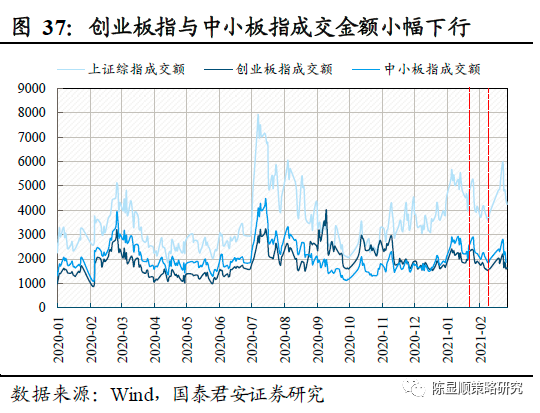

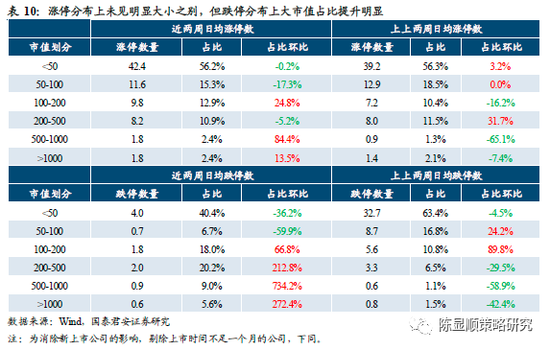

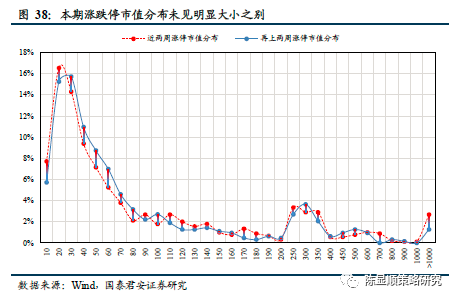

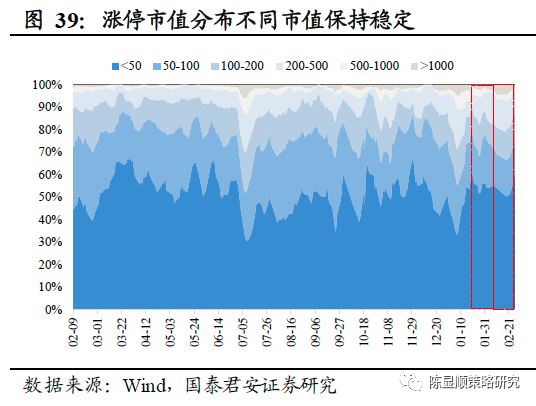

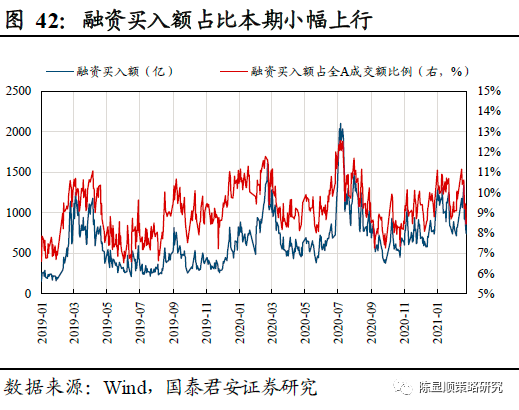

1)本期除创业板指和中小板指外,各主要指数换手率与成交金额均较上期回暖,其中大市值交易活跃度上行明显。但从期内日度成交数据来看,各主要指数换手率与成交金额冲高回落,全A成交金融于2月22日达到12926.3亿后逐渐回落。从涨跌停来看,近两周涨停家数环比小幅上行,跌停家数环比下行幅度大。从涨跌停的市值分布来看,涨停分布上未见明显大小之别,但跌停分布上大市值占比提升。两融方面,融资融券余额保持稳定,融资买入额占全A成交额本期小幅上行。

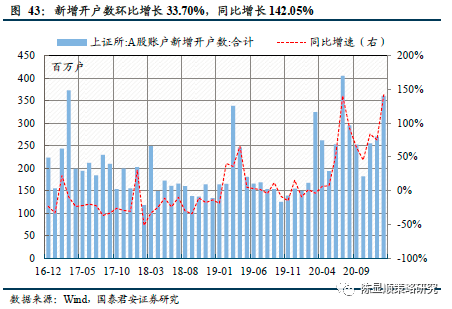

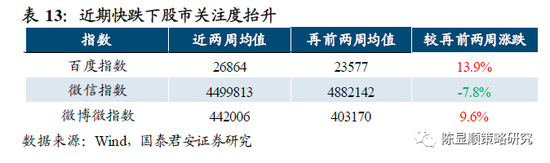

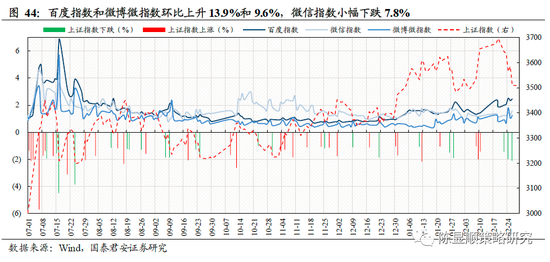

2)1月新增开户数加速上行,快跌下股市关注度抬升。1月上证新增账户数为360.8万户,较12月269.86万户环比增长33.70%。百度指数和微博微指数环比上升13.9%和9.6%,微信指数小幅下跌7.8%。

目录

1. 核心指标速览

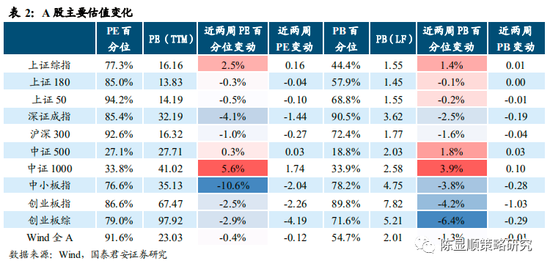

2. 估值:各板块估值跌多涨少,中小风格占优

2.1. 板块:中小创板块下行幅度大,上证综指小幅上行

2.2. 风格:稳定、周期、金融板块上行,中小盘优势明显

2.3. 行业:采掘、有色、机械等周期行业上行明显,医药生物下行幅度大

2.4. 海外:各主要指数普跌,纳斯达克指数持续领跌

3. 风险溢价:ERP小幅下行,信用利差稳中有升

3.1. ERP:小幅下行0.05%

3.2. 信用利差:产业债/城投债稳中有升

4. 情绪:成交数据冲高回落,情绪波动放大

4.1. 大市值交易活跃度上行,跌停分布中大市值占比提升

4.2. 1月新增开户数加速上行,快跌下股市关注度持续抬升

1

核心指标速览

2

估值:各板块估值跌多涨少,中小盘风格占优

2.1.板块:中小创板块下行幅度大,上证综指小幅上行

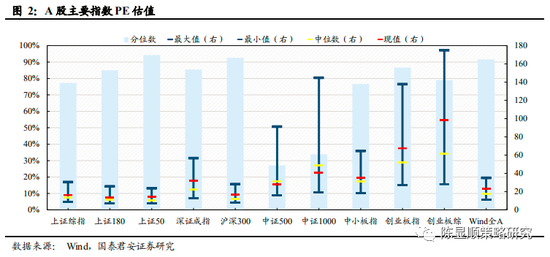

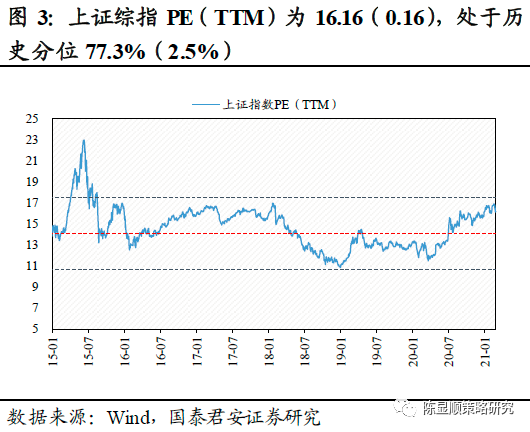

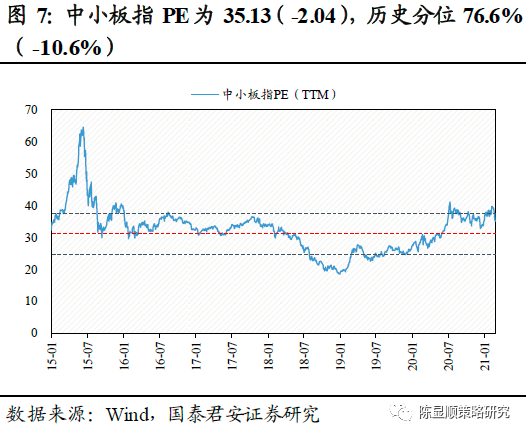

近两周各板块估值跌多涨少,从PE历史分位变化来看,中小板指、深证成指下行幅度最大,中证1000、中证500、上证综指上行,其中中证1000上行明显。目前中小板指PE(TTM)为35.13(-2.04),处于历史分位76.6%(-10.6%),PB(LF)为4.75(-0.28),处于历史分位78.2%(-3.8%);上证综指PE(TTM)为16.16(0.16),处于历史分位77.3%(2.5%),PB(LF)为1.55(0.01),处于历史分位44.4%(1.4%)。中证1000PE(TTM)为41.02(1.74),处于历史分位33.8%(5.6%),PB(LF)为2.58(0.10),处于历史分位33.9%(3.9%)。

注:蓝色虚线为均值加减一倍标准差,均值与标准差计算区间为2010年1月至今,下同。

2.2.风格:稳定、周期、金融板块上行,中小盘优势明显

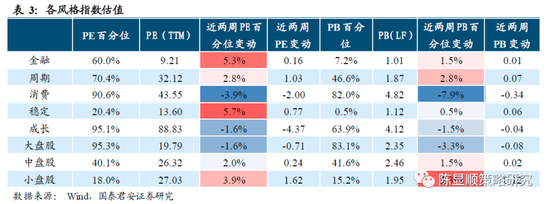

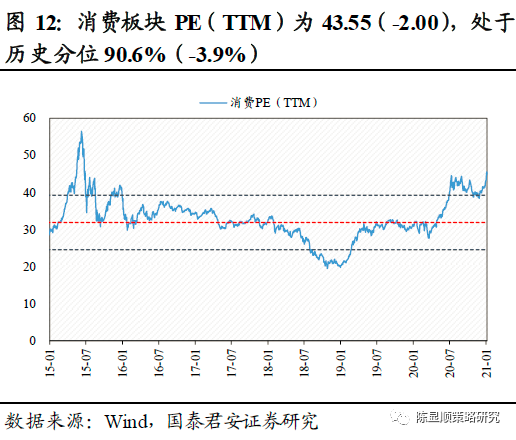

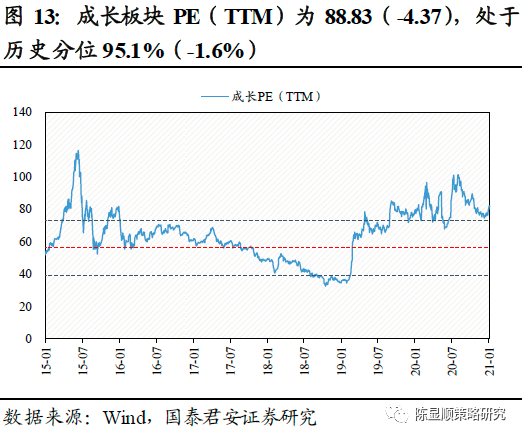

从历史分位变化来看,近两周各风格板块涨跌互现。稳定、周期、金融板块有较大幅度上行表现,消费板块下行幅度最大。稳定板块PE(TTM)为13.60(0.77),处于历史分位20.4%(5.7%),PB(LF)为1.12(0.06),处于历史分位0.5%(0.5%);周期板块PE(TTM)为32.12(1.03),处于历史分位70.4%(2.8%),PB(LF)为1.87(0.07),处于历史分位46.6%(2.8%);消费板块PE(TTM)为43.55(-2.00),处于历史分位90.6%(-3.9%),PB(LF)为4.82(-0.34),处于历史分位82.0%(-7.9%)。

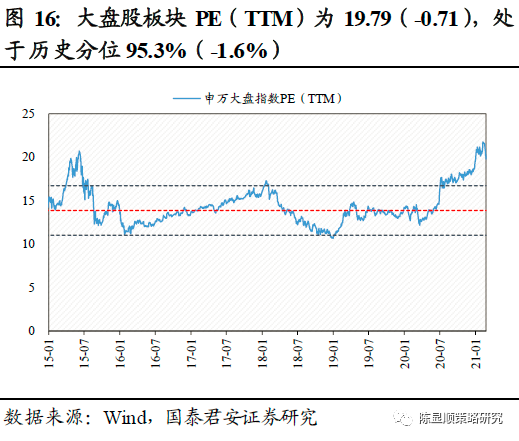

从大小风格来看,中小盘上行,显著优于大盘。中盘股板块PE(TTM)为26.32(0.24),处于历史分位40.1%(2.0%),PB(LF)为2.46(0.02),处于历史分位41.6%(1.5%);大盘股板块PE(TTM)为19.79(-0.71),处于历史分位95.3%(-1.6%),PB(LF)为2.35(-0.08),处于历史分位83.1%(-3.3%)。

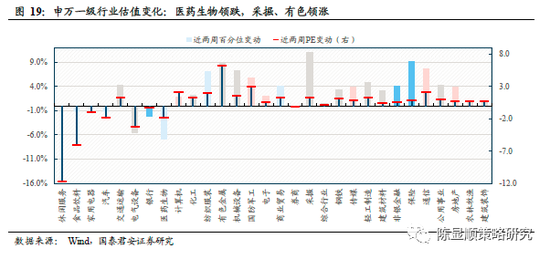

2.3.行业:采掘、有色、机械等周期行业上行明显,医药生物下行幅度大

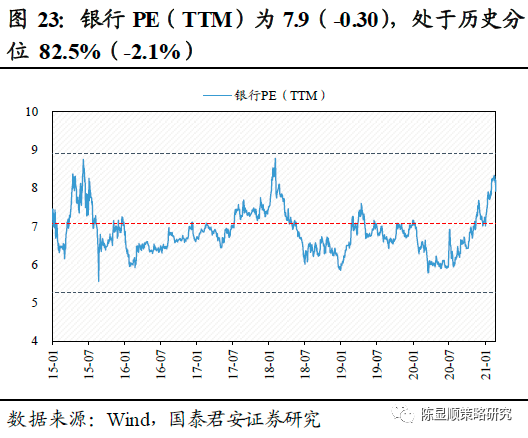

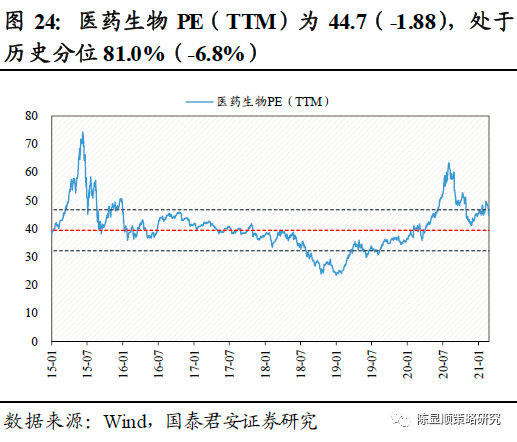

近两周各行业估值涨跌互现。医药生物、汽车等百分位较高消费行业下行明显,同时,电气设备、银行等亦大幅下行。医药生物PE(TTM)为44.7(-1.88),处于历史分位81.0%(-6.8%),PB(LF)为4.7(-0.21),处于历史分位71.4%(-5.9%);电气设备PE(TTM)为47.7(-3.23),处于历史分位86.6%(-5.6%),PB(LF)为4.3(-0.30),处于历史分位80.9%(-2.1%);银行PE(TTM)为7.9(-0.30),处于历史分位82.5%(-2.1%),PB(LF)为0.8(-0.03),处于历史分位11.0%(-4.7%)

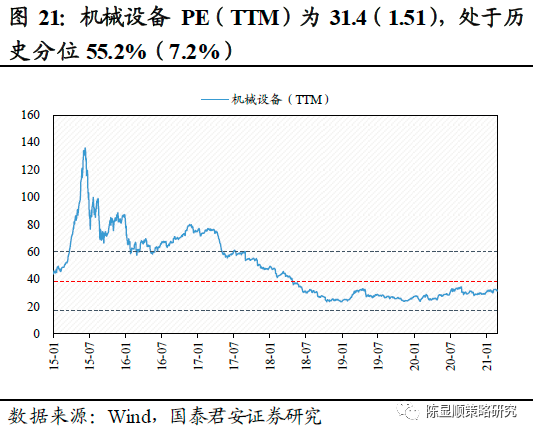

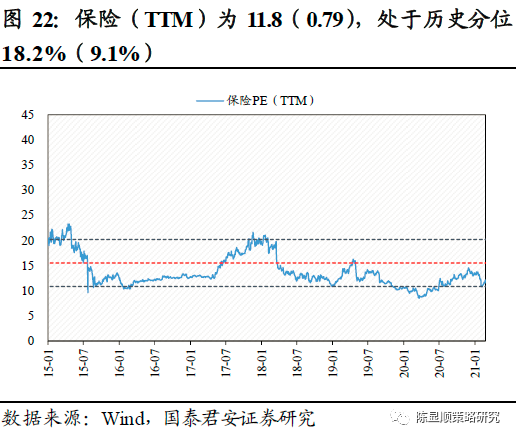

处于PE历史百分位中部的周期行业,如采掘、有色、机械设备等大幅上行,同时大金融内部分化依然明显,保险估值上行幅度大。采掘PE(TTM)为16.5(1.32),处于历史分位36.7%(11.2%),PB(LF)为1.1(0.09),处于历史分位9.9%(6.5%);机械设备PE(TTM)为31.4(1.51),处于历史分位55.2%(7.2%),PB(LF)为2.8(0.10),处于历史分位55.8%(2.8%);保险PE(TTM)为11.8(0.79),处于历史分位18.2%(9.1%),PB(LF)为2.0(0.14),处于历史分位37.1%(7.2%)。

此外近期各行业的估值波动较大。处于历史最高位和最低位的休闲服务、建筑装饰等行业在上一期较为抗跌,而本期却均下行;有色、机械等本期涨势较好的周期行业在上一期跌幅较大;大金融行业内部,银行上期在所有行业中最为抗跌而本期跌幅却进入前三,保险于上期下行最大,在本期上行幅度却位于全行业第二。

2.4.海外:各主要指数普跌,纳斯达克指数持续领跌

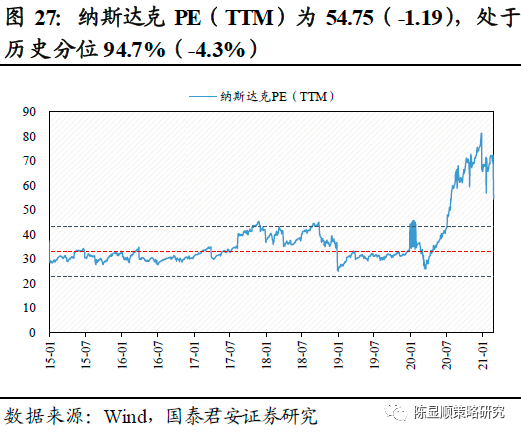

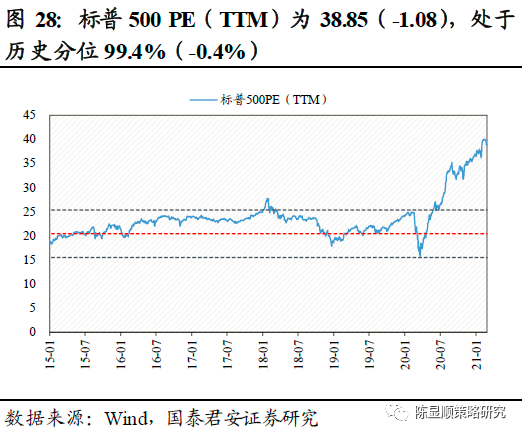

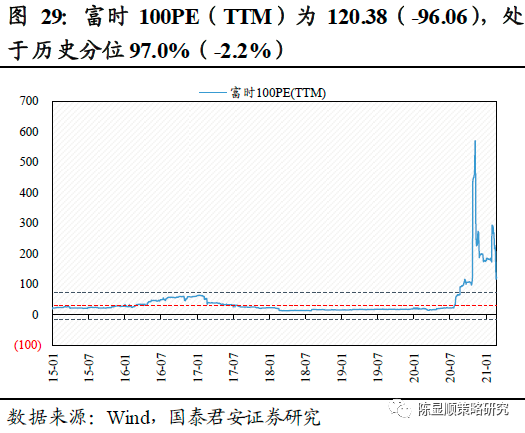

目前海外各主要指数普跌,纳斯达克指数持续大幅下行。除此之外,韩国综合指数、富时100、道琼斯美国下行亦明显。纳斯达克指数PE(TTM)为54.75(-1.19),处于历史分位94.7%(-4.3%),PB(LF)为6.23(-0.30),处于历史分位98.7%(-1.2%);韩国综合指数(TTM)为27.46(-3.42),处于历史分位93.2%(-2.7%),PB(LF)为1.15(-0.04),处于历史分位69.2%(-0.17%)。富时100PE(TTM)为120.38(-96.06),处于历史分位97.0%(-2.2%),PB(LF)为1.73(0.02),处于历史分位34.3%(3.6%)。

3

ERP小幅下行,信用利差稳中有升

3.1.ERP:小幅下行0.05%

万得全A ERP仍在低位小幅波动,近两周下行0.05%。截至2021年2月26日,万得全A ERP为2.56%,较2021年2月5日小幅下行0.05%。本期ERP于2月18日一度下行至2.33%的阶段性低位,但本期末重新上行至2.50%以上。

3.2.信用利差:产业债/城投债稳中有升

本期产业债/城投债信用利差稳中有升,城投债上行斜率相对较大。截至2021年2月25日,全体产业债平均信用利差为76.75BP,较再前两周上行3.75BP。全体城投债平均信用利差为131.38BP,较再前两周上行9.21BP。产业债与城投债信用利差走势保持一致,其中城投债上行斜率相对较大。

4

情绪:成交数据下行,节前市场情绪回落

4.1. 大市值交易活跃度上行,跌停分布中大市值占比提升

本期除创业板指和中小板指外,各主要指数换手率与成交金额均较上期回暖,其中大市值交易活跃度上行明显。从换手率来看,上证50(32.7%)、上证180(30.9%)和沪深300(19.2%)换手率环比增速均较高,仅创业板指(-2.9%)和中小板指(-5.6%)换手率环比下降。从成交额来看,上证50(14.0%)、上证180(13.3%)和沪深300(9.9%)成交金额环比增速居前三,创业板指(-6.7%)和中小板指(-5.9%)成交额环比降幅较大。但从期内日度成交数据来看,各主要指数换手率与成交金额冲高回落,全A成交金融于2月22日达到12926.3亿后逐渐回落。

从涨跌停来看,近两周涨停家数环比小幅上行,跌停家数环比下行幅度大。近两周全A涨停家数为日均92.8家,较再前两周的74.8家上行24.1%;跌停家数为日均16.3家,较再前两周的53.4家下降69.5%。

从涨跌停的市值分布来看,涨停分布上未见明显大小之别,但跌停分布上大市值占比提升。1)涨停市值分布上,近两周50亿以下的公司涨停日均家数为42.4,占比环比下行0.2%;50-100亿的公司涨停日均家数为11.6,占比环比下行17.3%;200-500亿的公司涨停日均家数为8.2,占比环比上行24.8%。2)跌停市值分布上,近两周50亿以下的公司跌停日均家数为4.0,占比环比下降36.2%;50-100亿的公司跌停日均家数为0.7,占比环比下行59.9%;200-500亿的公司跌停日均家数为2.0,占比环比上行212.8%。

注:为消除数据过度波动,对数据采用5日移动平均计算。

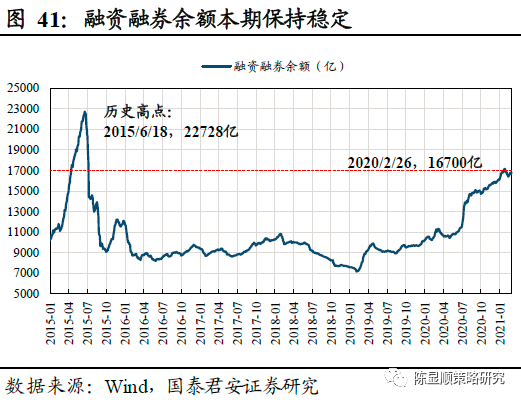

两融方面,融资融券余额保持稳定,融资买入额占全A成交额本期小幅上行。融资融券余额稳中有降,截至2021年2月26日,融资融券余额为16700.1亿。近两周融资融券余额均值为16700.3亿,较再前两周的16824.0亿下行0.74%。本期融资买入额占全A成交额比例继续上行,近两周融资买入额占全A成交额比例均值为9.82%,较再前两周的9.19%增长6.80%。

4.2.1月新增开户数加速上行,快跌下股市关注度持续抬升

新增开户数继续回升,1月新增开户数高达360.8万户。1月上证新增账户数为360.8万户,较12月269.86万户环比增长33.70%。与2019年同期相比,增速高达142.05%。

本期末市场快跌之下,主要搜索指数关于“股市”的关注度继续上升。百度指数和微博微指数环比上升13.9%和9.6%,微信指数小幅下跌7.8%。从搜索指数的历史表现来看,可以观察到当市场波动较大或趋势性较强时,同期常伴随着搜索指数明显上升。近期这一现象表现明显,从日频数据来看,2月24日和2月26日市场出现大幅下跌时,同期各主要搜素指数关于“股市”的热度均出现明显上行。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国