【华创宏观·张瑜团队】美国居民“又有钱”了——1月美国PCE数据点评

来源:一瑜中的今

文/华创证券首席宏观分析师:张瑜

事 项

1月美国PCE价格指数同比1.5%,前值1.3%,上升0.2个百分点;核心PCE指数同比1.5%,前值1.4%,上升0.1个百分点。

主要观点

1、能源品价格是PCE物价指数同比回升的关键

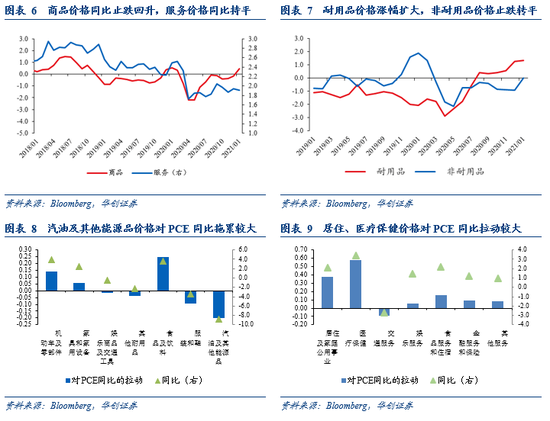

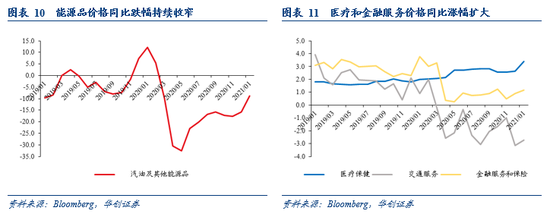

1月PCE同比涨幅较上月扩大0.2个百分点,关键贡献项是能源品价格跌幅大幅收窄,主要是汽油。1月汽油及其他能源品价格同比下降8.8%,较上月的-15.9%,大幅收窄7.1个百分点。我们测算,相比去年12月,1月汽油及其他能源品价格对PCE同比的拖累减少了0.16个百分点。汽油价格同比跌幅收窄主要受国际油价影响,1月WTI油价同比跌幅从-21.2%收窄至-12.7%。

2、服务消费依然低迷,制约核心PCE上行斜率

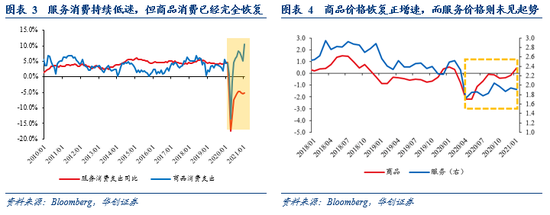

疫情至今,服务消费持续低迷,但商品消费已经完全恢复。因多数服务消费场景受到限制,美国服务消费依然低迷,1月支出同比降幅仍在-5.3%。另一方面,商品消费却迅速恢复,目前已超出疫情前水平,1月商品消费支出同比达到10.4%,甚至达到20年来高点。

消费恢复的反差映射到价格上就是,商品价格走势基本已回到正常区间,而服务价格则未见起势。疫情后服务价格同比增速下降了“一个台阶”,消费低迷使得服务价格同比增速迟迟无法恢复,近三个月维持在1.9%,较2018-19年均值(2.6%)还低0.7个百分点。与之对比,商品价格已恢复同比正增速,1月商品价格同比0.5%,疫情出现后首次回到0%以上。

服务价格难以“恢复”至正常增速,就制约着核心PCE同比的上行斜率。去除能源的服务价格在PCE中的占比约58%(食品服务占比极小,可忽略),而核心PCE在PCE中的占比约84%,所以去掉能源的服务价格在核心PCE中占比接近70%。这就意味着,如果消费场景无法恢复,服务价格同比增速无法恢复至正常水平,那么核心PCE的上行斜率就必然会受到限制。

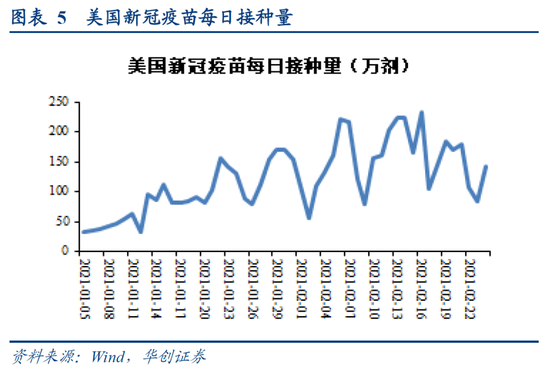

服务消费的恢复主要受什么影响?疫苗接种进度。居民收入不是影响服务消费的主要因素,财政刺激使美国居民收入同比高增,服务消费场景受限才是制约。消费场景恢复与疫苗接种进度息息相关。所以疫苗接种进度不仅关系着美国经济恢复的进度,也关系着美国通胀的上行斜率。因此,对于今年美国通胀的走势,疫苗接种进度或许是一个值得关注的变量。

2月初美国疫苗日度接种数量就已突破200万剂,因最近严寒天气使疫苗交付推迟并迫使部分疫苗接种点关闭,所以日度接种量短期内略有回落。随着后期疫苗接种进度有序推进,美国服务消费场景有望逐渐全方位放开,随之而来或是服务价格增速回到正常区间,进而带动核心PCE上行。

3、1月PCE数据简评:

商品价格同比上涨0.5%,前值-0.2%,较上月回升0.7个百分点,拉动PCE同比约0.14个百分点。商品价格回升主要因为非耐用品价格由跌转平,跌幅收窄0.9个百分点。服务价格同比上涨1.9%,与上月持平,拉动PCE同比约1.32个百分点。医疗保健服务、居住和家庭公用事业、食品和住宿服务是服务价格上涨的主要贡献项。

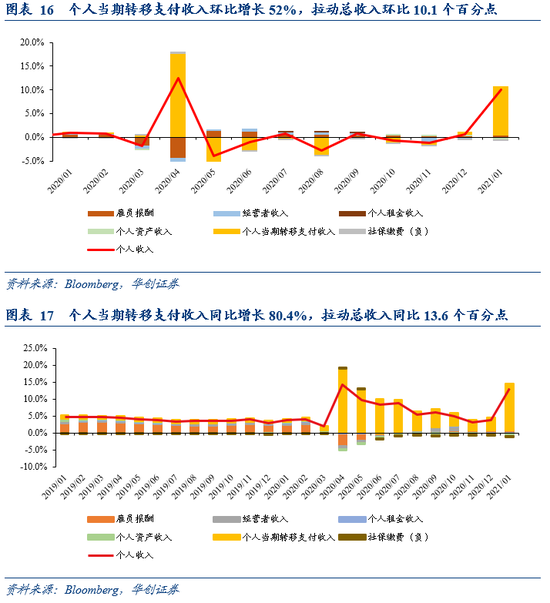

1月个人总收入环比大增10%,同比大增13.1%,主要原因是美国去年底通过的9000亿刺激法案落地实施,发放现金支票和失业救济金,政府社会福利增加使得转移支付收入环比大幅增长52%;在低基数效应下,同比也大增80.4%。1月个人消费环比增长2.4%,同比下降0.4%,可支配收入大幅增长带动个人消费支出增加,尤其体现在耐用品消费支出上。

风险提示:国际油价大幅上行

报告目录

报告正文

一

商品价格与服务价格的“分化”

(一)能源品价格是PCE物价指数同比回升的关键

1月美国PCE物价指数同比1.5%,涨幅较上月扩大0.2个百分点。PCE同比上升的关键贡献项是能源品价格跌幅大幅收窄,主要是汽油。1月汽油及其他能源品价格同比下降8.8%,较上个月的-15.9%,大幅收窄7.1个百分点。我们测算,相比去年12月,1月汽油及其他能源品价格对PCE同比的拖累减少了0.16个百分点,而PCE同比总共也只是上行了0.2个百分点。

汽油价格同比跌幅收窄主要受国际油价走势影响,国际油价大幅上行是1月份PCE同比上行的重要因素,1月WTI油价同比跌幅从-21.2%收窄至-12.7%。汽油价格的走势和其需求的变化关系不大,成本推升的影响因素更为明显,PCE汽油及其他能源品价格、美国汽油零售价、WTI原油现价,三者的走势高度一致。

(二)服务消费依然低迷,制约核心PCE上行斜率

疫情至今,服务消费持续低迷,但商品消费已经完全恢复。疫情爆发后,因多数的服务消费场景受到限制,美国服务消费至今依然低迷,1月支出同比降幅仍在-5.3%。另一方面,商品消费却迅速恢复,目前已超出疫情前水平,1月商品消费支出同比达到10.4%,甚至达到20年来新高。

消费恢复的反差映射到价格上就是,商品价格走势基本已回到正常区间,而服务价格则未见起势。消费低迷的一个结果就是,服务价格的增速迟迟无法恢复到正常水平,疫情后服务价格同比增速下降了“一个台阶”,近三个月维持在1.9%,较2018-19年均值(2.6%)还低0.7个百分点左右。与之对比,商品价格已恢复正增长,1月商品价格同比0.5%,疫情出现后首次回到0%以上。

服务价格难以“恢复”至正常增速,就制约着核心PCE同比的上行斜率。去除能源的服务价格在PCE中的占比约58%(食品服务占比极小,可忽略),而去除食品和能源的核心PCE在PCE中的占比约为84%,所以去掉能源的服务价格在核心PCE中的占比接近70%。这就意味着,如果消费场景无法恢复(收入不是影响服务消费的主要因素,财政刺激后美国居民“有钱”),服务价格同比增速无法恢复至正常水平,那么核心PCE的上行斜率就必然会受到限制。

服务消费的恢复主要受什么影响?疫苗接种进度。居民收入不是影响服务消费的主要因素,服务消费场景受限才是制约,这与疫苗接种进度息息相关。所以,疫苗接种进度不仅关系着美国经济恢复进度,也关系着美国通胀的上行空间和上行斜率。因此,对于今年美国通胀的走势,疫苗接种进度或许是一个值得关注的变量。

2月初美国疫苗日度接种数量就已突破200万剂,因最近严寒天气使疫苗交付推迟并迫使部分疫苗接种点关闭,所以日度接种量短期内略有回落。随着后期疫苗接种进度有序推进,美国服务消费场景有望逐渐全方位放开,随之而来或是服务价格增速回到正常区间,进而带动核心PCE上行。

二

1月PCE数据点评

(一)商品价格同环比涨势均较为强劲,服务价格整体平稳

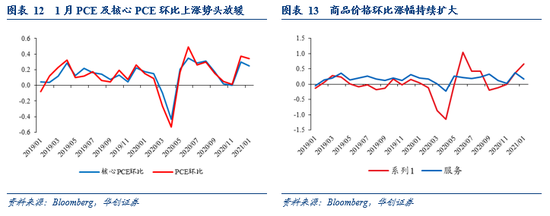

同比来看,1月美国PCE价格指数同比1.5%,前值1.3%,上升0.2个百分点;核心PCE指数同比1.5%,前值1.4%,上升0.1个百分点。

商品价格同比上涨0.5%,前值-0.2%,较上月回升0.7个百分点,拉动PCE同比约0.14个百分点。商品价格同比回升最大的贡献项是非耐用品价格,与上月相比,耐用品价格涨幅仅扩大0.1个百分点;而受汽油和能源品价格跌幅缩小影响,非耐用品价格由跌转平,跌幅收窄0.9个百分点。

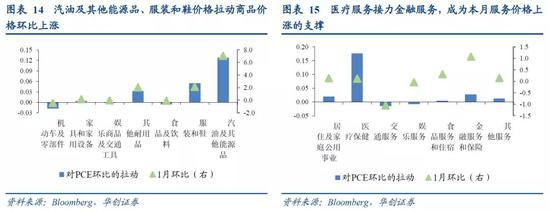

耐用品中,机动车及其零部件(4.0%)、家具及家用设备(2.4%)价格同比涨幅较上月分别回落0.3和0.5个百分点,主要受新机动车和家具价格上涨趋缓影响。电脑平板、运动器材等价格上涨,带动娱乐商品及交通工具(-0.5%)价格跌幅收窄0.6个百分点。珠宝手表价格涨幅扩大、医疗设备价格跌幅收窄,带动其他耐用品(-2.4%)跌幅收窄1.1个百分点。非耐用品中,食品饮料价格上涨3.6%,服装和鞋价格下跌3.5%,汽油和其他能源品价格下跌8.8%,较上月大幅收窄7.1个百分点。

服务价格同比上涨1.9%,与上月持平,拉动PCE同比约1.32个百分点。医疗保健服务、居住和家庭公用事业、食品和住宿服务是服务价格上涨的主要贡献项。居住和家庭公用事业价格同比上涨2.1%,较上月回落0.2个百分点;医疗保健价格同比上涨3.4%,较上月扩大0.8个百分点;食品和住宿服务价格上涨2.2%,较上月回落0.3个百分点。

环比来看,1月美国PCE价格指数上涨0.3%,前值0.4%;核心PCE价格指数上涨0.3%,前值0.3%。服务价格上涨趋缓是核心PCE的上行步伐减慢的主要原因。

商品价格环比上涨0.7%,前值0.4%,涨幅扩大0.3个百分点,拉动PCE环比上涨0.22个百分点。耐用品价格环比上涨0.1%,较上月回落0.1个百分点,主要拖累分项是机动车及其零部件(0.4%,前值0%)、娱乐商品和交通工具(-0.1%,前值1.1%)。家具和家用设备价格环比由跌转涨,其他耐用品价格环比涨幅扩大至2.1%,贡献主要来自珠宝手表和医疗设备。非耐用品环比价格上涨1%,较上月扩大0.6个百分点,主要贡献来自能源品和服装及鞋的价格上涨。汽油和其他能源品价格上涨7.1%,服装和鞋的价格上涨2.1%。

服务价格环比上涨0.2%,前值0.4%,回落0.2个百分点,拉动PCE环比上涨0.12个百分点。相比上月,医疗服务接力金融服务,成为本月服务价格上涨的支撑。医疗服务价格上涨1%(前值0.1%),拉动PCE环比0.18个百分点;金融服务和保险价格上涨0.3%(前值1.1%),拉动PCE环比0.03个百分点;此外,居住和家庭公用事业、食品服务和住宿价格均上涨0.1%。

(二)9000亿刺激法案落地实施,转移支付收入带动总收入大增

1月,美国个人总收入(季调折年数,下同)约为21.45万亿,环比大增10%,同比大增13.1%。个人可支配收入约为19.22万亿,环比增长11.4%,同比增长15%。1月个人总收入环比大增的主要原因是美国去年底通过的9000亿刺激法案《CRRSA act》开始落地实施,为居民发放现金支票,为失业者发放失业救济金,政府社会福利增加使得个人当期转移支付收入环比大幅增长52%;在低基数效应下,当期转移支付收入同比也大增80.4%。

从环比拉动来看,雇员报酬增长0.7%,拉动总收入环比0.4个百分点;转移支付收入增长52%,拉动总收入环比10.1个百分点;个人租金收入增长1.1%,拉动个人总收入环比0.05个百分点。经营者收入和个人资产收入分别下降0.5%和3%,拖累总收入环比0.04和0.5个百分点。

从同比拉动来看,雇员报酬增长1.2%,拉动总收入同比0.7个百分点;转移支付收入增长80.4%,拉动总收入同比13.6个百分点;个人租金收入增长1.3%,拉动个人总收入同比0.1个百分点。经营者收入和个人资产收入分别下降5.1%、4.1%,拖累总收入同比0.5和0.6个百分点。

(三)个人收入大增带动消费支出增长

1月美国个人消费支出(季调折年数)14.82万亿,环比增长2.4%,同比下降0.4%。居民可支配收入大幅增长带动个人消费支出增加,尤其体现在耐用品消费支出上。

环比来看,商品消费支出增长5.8%(前值-1.4%),拉动个人消费支出环比1.9个百分点。耐用品消费支出大幅增长8.4%(上月-1.8%),其中:机动车及其零部件支出增长4.7%,主要因为新车消费(增长5%)和二手车消费(增长3.4%)支出增加。家具和家用设备、娱乐商品和交通工具以及其他耐用品消费支出由减转增,分别增长10.7%、6.4%和9.2%。非耐用品支出增长4.3%(上月-1.2%),其中:衣服和鞋的消费支出大增10.6%,食品饮料、汽油和其他能源品消费支出分别增长3.8%和7.9%。服务消费支出增长0.7%,(前值0.1%),拉动个人消费支出环比0.4个百分点。其中,交通服务、娱乐服务、食品和住宿服务消费支出分别大幅增长1.9%、3.4%和5.8%,较上月高出1.5、3.7和9.7个百分点。

同比来看,商品消费支出增长10.4%,前值6.4%,涨幅扩大5.4个百分点,拉动个人消费支出同比3.2个百分点。商品中,耐用品消费支出增长18.6%,所有细分耐用品的消费支出均同比增加,娱乐商品和交通工具消费支出增长最大,同比20.8%。非耐用品消费支出增长6.1%,服装和鞋支出同比从下跌9.1%变为增长0.8%,汽油和其他能源品支出同比下降18.1%,大幅收窄5.5个百分点。服务消费支出同比下降5.3%,前值-5.4%,跌幅较上月缩小0.1个百分点,拖累个人消费支出同比-3.6个百分点。其中,交通服务支出下降25.7%,娱乐服务支出下降30.2%,食品服务和住宿支出下降18.6%。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国