原标题:光伏发展进入快车道,供需紧平衡或持续全年

文 | 黄晓峰

随着世界各国对气候变化问题的愈发重视,“碳中和”逐渐成为新能源行业热点词汇。

在第七十五届联合国大会中,我国提出力争在2030年前二氧化碳排放达到峰值、2060年前实现碳中和;在全球气候雄心峰会上,我国进一步明确包括:非化石能源占一次能源消费比重将达到25%左右 ,风电、太阳能发电总装机容量将达到12亿千瓦以上。

而光伏发电作为碳减排路径中最依仗的清洁能源,目前市场对其未来发展有较积极的预期。“根据 CPIA 的预测,2021 年全球的光伏新增装机量有望达到 150-170GW。不仅在2021年,甚至到2030、2060年,光伏产业都将具有非常好的发展前景。”光大证券分析师殷中枢向《今日财富》杂志表示。

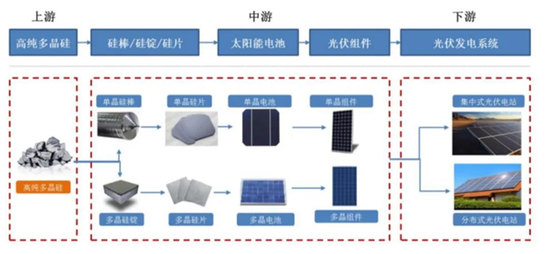

据悉,整个光伏产业链分为上游(高纯多晶硅)、中游(硅棒、硅锭、硅片、太阳能电池、光伏组件)、下游(光伏发电系统),目前光伏产业链中下游厂商备货需求旺盛,导致上游硅料厂商出现低库存的问题,因此被认为蕴藏一定风险。

硅料生产两极化,中国企业有优势

(数据来源:中国有色金属工业协会硅业分会,《今日财富》杂志整理单位:万吨)

数据显示,2019年全球排名前十的硅料生产企业包揽了全球硅料产能的81.1%,而中国硅料生产企业在全球前十中占据七席,具有主导优势。

其中,江苏中能硅业科技发展有限公司(简称“中能科技”)为保利协鑫(03800.HK)下属子公司,二者2019年硅料累计产量7.7万吨,全球排名第一;四川永祥为通威股份(600438)下属控股子公司,2019年硅料累计产量6.5万吨,全球排名第二。

《今日财富》杂志了解,国内硅料制造企业优势主要源于成本优势。以通威股份为例,根据2019年年报,由于能源价格较低的乐山二期与内蒙一期的产能逐渐释放,在市场价格普遍下降30%~40%的情况下,实现毛利率24.45%,全年平均生产成本降至4.33万元/吨。

对比德国Wacker,2019年硅料业务成本为1.24万欧元/吨,折合人民币约9.57万元/吨。通威股份每吨硅料成本约为其成本54.74%,成本优势明显。

供需紧平衡:上游盈利,下游承压

由于硅料产能弹性小、扩产周期长(1-2年)、资产较重等问题,在经历了2019年的产能释放周期后,2020年硅料产能增量有限,光大证券预计2021年全球硅料供应量约为55万吨。

但2021年光伏下游装机数量却呈超预期增长趋势,彭博新能源财经在2021年初上调了2021年全年的光伏装机容量上限至194GW,对应58万吨硅料需求,供需呈现紧平衡关系。

供需紧平衡导致了硅料价格大幅上涨,据硅业分会统计,截至2021年2月24日,国内单晶复投料、单晶致密料、单晶菜花料成交均价分别为10.63万元/吨、10.34万元/吨、10.04万元/吨,环比分别上涨均超过11%。

硅片厂商于2020三季度开始密集通过和上游硅料企业签订锁量不锁价的硅料供货长协锁定硅料供应,从而满足自身的生产需求。

(图片来源:国信证券研报)

根据国信证券研报显示,截至目前,大部分国内硅料制造龙头企业的高晶硅库存已大部分被中下游光伏龙头企业预定,根据统计,2021 年已有超过80%的硅料产能被长协合同锁定。

锁量不锁价的长协订单为硅料业务提供了极大的盈利弹性,如2月2日晚间,隆基股份(601012)公告披露一份与保利协鑫签订的不少于9.14万吨多晶硅料采购协议,按当时市场价格预估,此次合同的总金额高达73.28亿元。

但必须要注意的是,硅料价格持续上升仅仅是对上游硅料制造业务的利好,对于光伏产业下游企业而言是较大的风险。

殷中枢向《今日财富》杂志表示,上游硅料价格持续处于高位,叠加全球经济复苏周期下大宗商品价格上扬,一方面将不利于光伏产品持续降本,抑制终端需求释放;另一方面恐引发光伏产业链不同环节的价格博弈,加剧竞争。

(图片来源:隆基股份2020年半年报)

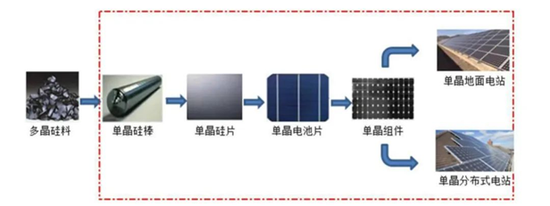

如光伏行业单晶硅料系列产品制造领域龙头隆基股份,其主要从事业务为单晶硅棒、硅片、电池和组件的研发、生产和销售,光伏电站的开发及系统解决方案提供。截至2021年2月26日,隆基股份已于当月第二次上调单晶硅片价格,M6和M10硅片的报价分别为3.65元/片和4.44元/片,涨幅分别为8.9%和9.6%。

硅料供应紧张,价格涨幅过大,对硅片、电池、组件成本带来了直接压力,最终可能传递到电站系统端,并由于硅料产能弹性小,扩产周期基本需要1-2年,所以目前市场人士预估2021年光伏行业整体都会维持紧平衡状态,风险因素可能会持续发酵。

技术不断革新,成为发展变量

光伏作为高新技术行业,技术革新对于投资而言同样是一项风险,往往企业不能及时更新技术或布局方向有误都会造成企业发展受限。

在硅料环节,目前新兴技术主要为FBR颗粒硅技术。FBR颗粒硅对比传统的西门子法,具备低耗能、连续生产的优势,是 CCZ 连续加料以及 RCZ 外置复投技术的硅料最优选择,有望成为主流棒状硅的有效补充。

光大证券认为:“颗粒硅是一项重要技术革新,但是否能成为一项革命性的技术还需要时间验证,技术层面需要持续解决产品品质和规模化等问题。”

主要在颗粒硅技术投入布局的上市公司为保利协鑫(03800.HK),目前FBR颗粒硅的产能已上涨至3万吨。

电池片环节的技术革新方向主要有异质结技术,目前如隆基股份(601012)、晶澳科技(002459)、中环股份(002129)等,均在进行技术布局,产品成本下降、良率提升等方面仍有进步空间,需要持续观察。另对上游而言,硅料从P型到N型的发展也将是一个趋势。

其中,东方日升(300118)在异质结组件中有较大突破,其于近日宣布最新研发的高功率异质结组件,经权威第三方机构TUV 南德实验室测试,组件最高功率达到606.656W,将异质结组件功率最高世界纪录提升了160W以上。

而在此之前,东方日升由于业绩预报披露2020年公司归母净利润预计为1.6亿元至2.4亿元,同比下降75.35%至83.57%,公司2020年度扣非净利润为-1.4亿元至-0.6亿元,遭遇大跌。今年以来,东方日升股价累计跌幅达50%,市值蒸发超120亿。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国