原标题:近三年亏损1.37亿元 奈雪的茶回应市场质疑风波

文 | 王恩浩

随着茶饮行业市场规模不断扩张,茶饮头部品牌开启上市冲刺。2021年2月11日,奈雪的茶正式向港交所递交上市招股书,启动上市流程,摩根大通、招银国际、华泰国际为保荐人,目前已递交A1,正处于静默期,有望成为“新式茶饮第一股”。

不过,2月18日,国家企业信用信息公示系统显示,北京奈雪餐饮管理有限公司被列入经营异常名录,原因为公示企业信息隐瞒真实情况、弄虚作假,作出决定机关为北京市朝阳区市场监督管理局。截至《今日财富》杂志发稿前,国家企业信用信息公示系统中尚未撤销该条列入经营异常名录信息。

(国家企业信用信息公示系统显示北京奈雪餐饮管理有限公司被列入经营异常名录)

奈雪的茶回应《今日财富》杂志表示:“奈雪北京分公司在自行排查年报数据时发现2019年年报数据报送存在文书笔误,在2月18日主动向市场监督管理局递交了修改申请,并于当天上午修改完成。因系统设置,修改年报数据必定会显示异常情况且无其他选项,现市场监督管理局已接受并处理了我司的撤销异常申请,具体的撤销时间需以市场监督管理局的处理为准。”

近三年累计亏损1.37亿元

奈雪的茶母公司深圳品道管理成立于2014年,成立以来获得多轮融资。

根据企查查显示,2016年11月,奈雪的茶获得由天图资本注入的1亿元A轮融资;2018年获得数亿元人民币的A+轮融资, 主要投资方仍为天图投资;2020年6月在B轮完成近亿美元融资,由深创投领投;2020年12月,在PAG领投、云锋基金参与的C轮融资中,奈雪的茶估值近20亿美元,约合人民币130亿元。

截至IPO前,天图投资持有奈雪的茶13.05%的股份,为最大机构投资方;PAG、深创投和弘晖资本分别持有6.22%、3.32%和0.85%的股份。

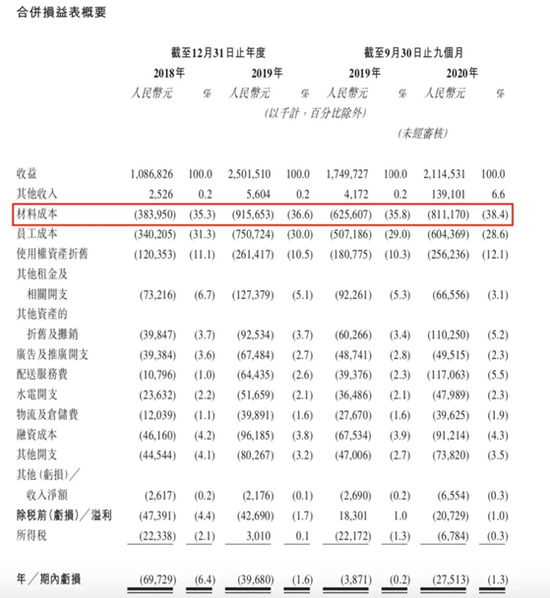

根据招股说明书显示,2018年至2020年前三季度,公司营收分别达近10.9亿元、25亿元和21亿元,总计约57亿元人民币。其中,2019年同比增长130%,2020年前三季度同比增长了21%。净利润方面,2018年-2019年及2020年Q3,奈雪的茶分别亏损约0.697亿元、0.396亿元、0.275亿元,累计亏损约1.368亿元人民币。

招股书显示,其最高成本来自食材原料,该项开支的比重持续维持在30%以上,最高达到38.4%,而非早前外界以为的店铺租金。面对原材料成本的挑战,奈雪回复表示将加深与主要供应商合作伙伴的关系,并继续寻求与其建立潜在战略合作伙伴关系,以确保稳定的食材供应。

(数据来源:招股书)

就如何扭亏,奈雪对《今日财富》杂志表示:公司将继续提高运营效率,通过不断升级员工队伍管理、库存管理及其他店内运营系统,进一步优化人工成本及其他运营支出。

高速扩张坚持深耕一二线

2015年11月,奈雪的茶在深圳开设第一间店,此后开启迅速扩张之路。尽管处于亏损状态,奈雪的茶仍不减扩张规模。

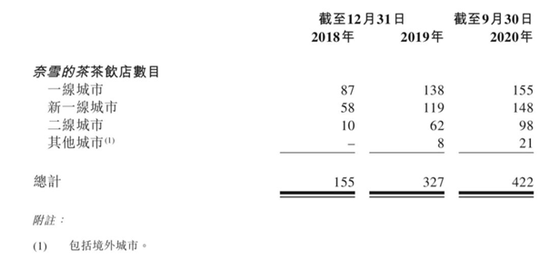

招股书显示,2018年、2019年奈雪的茶分别开设179家、174家新店,相当于两天开一家。截至2020年9月底,奈雪的茶的茶饮店数量增至422家。截至2021年2月5日,进一步增至507间。

尽管近年来包括喜茶在内的不少茶饮品牌着手布局三四线城市,力图“得下沉市场者得天下”,但从奈雪的茶定位来看,公司瞄准的仍是一线城市、新一线城市和二线城市。据招股说明书,2018年至2020年前三季度,公司在一线城市门店数量分别达到87家、138家和155家,新一线城市门店数量达到58家、119家和148家。

(奈雪的茶茶饮店数目明细,数据来源:招股书)

只是,尽管门店不断扩张,单店销售额却处于下滑趋势。2018年-2019年及2020年Q3,奈雪的茶每间茶饮店平均每日的销售额分别为3.07万元、2.77万元、2.01万元,在没有2020年疫情影响的情况下,2019年单店平均每日销售额对比2018年仍为下降。

在赤字下高速扩张,奈雪的茶认为,门店的扩张和升级是奈雪触达更多客群、更好满足消费者日常需求的重要一环。

“我们坚持立足长远去看待品牌和消费者之间的关系,希望成为顾客生活中提供优质产品和体验的一个日常的存在,这要求我们尽可能地出现在消费者生活圈内,第一时间提供他们所需要的产品和服务。未来,我们会继续深耕一二线城市,保持节奏开拓新门店,努力深化目前我们所在城市的布局,不断优化顾客的消费体验。”奈雪的茶表示。

茶饮业高景气高端或成发力点

根据中信建投证券研究报告,我国现制茶饮市场快速发展,2020年市场规模1136亿元,预计未来五年我国现制茶饮市场将保持25%的年均复合增速,其中,高端化现制茶饮市场增速有望超过30%。在竞争如此激烈的市场中,尽管奈雪的茶抢跑上市,如何保持头部市场地位的竞争力对奈雪的茶而言仍是考验。

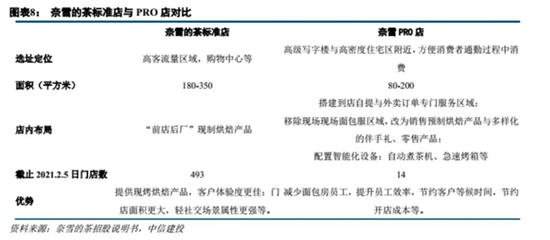

据悉,未来两年,奈雪将主推新店奈雪PRO。在奈雪的茶饮店网络中,其策略性地将店面开设在高人流量的位置,主要是高端购物中心的核心位置。

除标准茶饮店外,2020年11月,奈雪推出了新店类型奈雪PRO,与标准茶饮店主要不同之处, 除在产品类型上增加咖啡系列及零售产品外,奈雪PRO的选址将在高级写字楼及高密度住宅小区等休闲和日常通勤等场景。奈雪表示,此举是为触达更广泛的客户群体、提升经营效率并满足更加多元化的消费场景及客户偏好。

据招股书显示,奈雪的茶计划于2021-2022年主要于一线城市及新一线城市分别开设约300间及350间茶饮店,其中约70%将规划为奈雪PRO茶饮店。

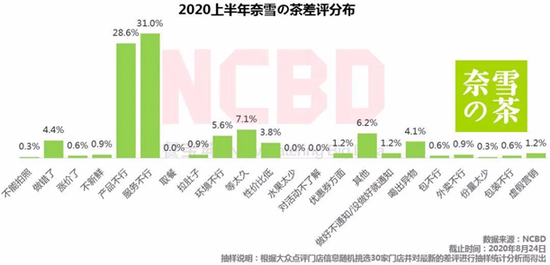

据NCBD于2020年11月发布的《2020上半年中国茶饮差评大数据分析与研究报告》,奈雪的茶差评主要集中在食品安全与卫生、服务、环境以及小程序等方面。

企查查显示,在提交上市招股书前,奈雪的茶工商信息变动频频。2020年10月后,公司经营主体深圳市品道餐饮管理有限公司发生工商变更,股东曹明慧、北京天图兴北投资中心(有限合伙)、成都天图天投东风股权投资基金中心(有限合伙)退出,公司注册资本先减后增。同时,董事和投资人调整变更。一连串变动引发外界猜测,对此,奈雪的茶回复称:品道集团旗下有多个主体公司,单个主体公司的董事变更只是常规的工商变更步骤,公司管理运营没有任何变化。

面对当前新茶饮行业门槛低,缺乏有效壁垒且产品同质化严重的问题,奈雪的茶回复《今日财富》杂志表示将从以下四个方面着手:

(1)进一步深耕数字化运营以提高效率——将开发专有数字系统,并全面升级数字化运营及管理系统,以为产品持续创新提供信息,加强品质管控,自动化店内运营,定制品牌推广及营销工作以及简化门店的开发。

(2)加强供应链能力——计划在中国不同城市建立多个“中央厨房”,储存原材料及制作预制烘焙品;将继续采购优质食材制作新鲜、美味及有创意的产品;通过数据驱动优化整个供应链管理。

(3)提高顾客参与度以建立长久的联系——继续加码技术及数据功能,以进一步优化奈雪的茶会员系统;不断提升品牌知名度并拓展触达顾客的渠道。

(4)新推出具创新性的热门产品、扩展产品种类及销售渠道以释放奈雪的茶的品牌潜力——将继续加强产品开发、创新能力,以推出新产品及优化现有产品;计划通过扩大即饮饮料、袋泡茶、预包装甜点及休闲食品的产品类别创建更多顾客接触点;将渗透到新的零售渠道以增加在线及线下业务。

除奈雪之外,2020年3月喜茶完成了由高领资本和Coatue联合领投的C轮融资,此轮融资后喜茶估值或超160亿元人民币;同年7月份乐乐茶和古茗也先后完成了一轮战略投资。天眼查数据显示,蜜雪冰城已完成由高瓴资本和龙珠资本领投的20亿元的投资,被投后蜜雪冰城估值200亿元人民币,领跑喜茶。

《2020新式茶饮白皮书》显示,新冠疫情使2020年成为新式茶饮行业的重要转折点。截至2020年11月30日,中国茶饮企业总数超30万家,其中停业、清算、吊销、注销的企业占比高达43%。报告指出新式茶饮品牌应迅速调整策略,优化服务与产品、发力数字化及新零售。随着资本不断注入,新式茶饮赛道争夺激烈,谁又能在风口下走到最前,仍然有待市场的考验。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国