热点栏目

热点栏目炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

导语:上市公司曾高溢价收购资产后,又计划将其分拆进行二次上市。然而,在深度复盘时发现,高溢价收购背后现隐秘关系,同时标的业绩精准完成。此外,上市公司相关业务被转移至实控人体外。公司治理或是其分拆上市的一道坎。

和而泰作为一家专业从事智能控制器技术研发、产品设计、软件服务、产品制造的高新技术企业,各项指标均名列国内同类企业前茅,是国内智能控制器行业具有领导地位的龙头企业。当前公司聚焦两大业务板块,其一,家庭用品及新一代智能控制器、智能硬件业务;其二,微波毫米波射频芯片业务。

和而泰营业收入由2016年的13.46亿元增长至2020年的46.66亿元,年复合增长率达36%;净利润由2016年的1.21亿元上涨至2020年的4.21亿元,年复合增长率达37%。高增长的数据表现,让和而泰被市场称为“优质科技白马”。

然而,这样一只白马股,其公司治理或存隐忧,其主要表现在以下两方面:

其一,公司曾高溢价购买股权背后现隐秘关系;其二,上市公司相关业务被转移至实控人体外。

注册制将全面铺开,上市公司质量被上升到前所未有的新高度,而公司治理则是高质量上市公司的基石。公司当前已启动相关业务进行分拆上市。在如此公司治理环境下,对其未来分拆上市影响究竟如何?

此外,2020财年财报显示,公司实现营业收入46.66 亿元,同比增长27.85%;实现归母净利润3.96 亿元,同比增长30.54%。然而高增长背后财报质量或存“水分”之嫌。结合鹰眼财报分析发现以下几点问题:

其一,应收账款较高,坏账计提比例显著低于同行;其二,公司存货增速超营收,存货跌价计提比例不增反降;其三,营收虽实现高增长,但其附加税费、销售费用等反而下降,这种不匹配勾稽令人不解。

高溢价收购背后的隐秘关系:上市公司被掏空?

2018年4月18日,上市公司和而泰与铖昌科技股东丁文桓、杭州鑫核投资合伙企业(有限合伙)、郁发新(上述三方合称转让方)、杭州铖锠投资合伙企业(有限合伙)签署了《股权收购协议》及《盈利预测补偿协议》,公司以自有资金6.24亿元收购铖昌科技80%的股权。

截止2017年年末,铖昌科技净资产为8556.97万元,按照最终对价其溢价率超800%。最终,公司因收购铖昌科技80%的股权而形成5.37亿元的商誉。

为何如此高溢价收购?在复盘过程中发现,其股份转让方与上市公司股东关系极为密切。

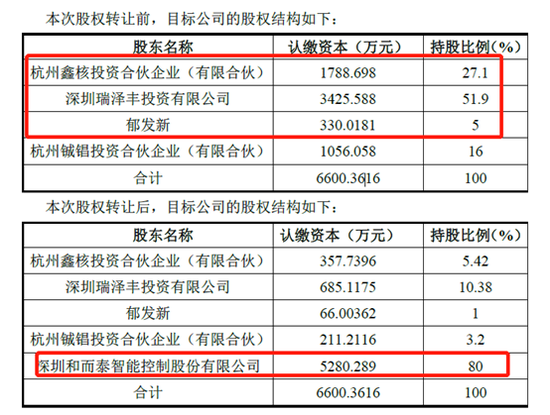

从股权交易结构看,第一大股权持有者为瑞泽丰投资,其次为杭州鑫核投资,郁发新等。

注:股权结构变动情况

注:股权结构变动情况根据天眼查显示,瑞泽丰投资实际控制人为丁文桓。丁文桓,曾就职于深圳航天科技创新研究院,现任国创恒科技副总经理。国创恒科技曾是和而泰大股东,其与公司实控人刘建伟关系极为密切。需要指出的是,公司前董事、副董事长陈宇曾在国创恒科技担任董事。

来源:天眼查

来源:天眼查刘建伟与国创恒科技受让或转让和而泰股份节奏上较为同步。

2000 年8月10日,原股东拓邦电子将其持有的 20%股权转让给刘建伟;哈工大实业将其持有的 10%股权转让给国创恒科技。

2005年10月19日,刘建伟将其持有 12%的股权转让给长园盈佳;股东国创恒科技将其持有3%的股权转让给长园盈佳,将其持有 3.5%的股权转让给自然人肖春香,将其持有3.5%的股权转让给自然人王长百。

根据相关报道,和而泰董事长刘建伟和铖昌科技的自然人股东郁发新是哈工大的校友,铖昌科技创始的时候和而泰也差点成为一个创始股东。铖昌科技的股东之一杭州铖锠投资合伙企业(有限合伙)的执行合伙人为郁发新。

此外,铖昌科技曾经的法定代表人邓满娇也曾经是和而泰公司的董事。需要指出的是,2015年5月22日,和而泰前董事、副董事长陈宇辞职时同时聘请邓满娇为和而泰董事。

根据天眼查信息显示,瑞泽丰投资等进入后不久,邓满娇、丁文桓等于2015年6月也随即成为铖昌科技的董事。需要指出的是,邓满娇于2015年1月就在国创恒科技担任副总经理及财务总监。这或说明,公司董事邓满娇或早已2015年介入铖昌科技财务等关键事务。

来源:天眼查

来源:天眼查无论是从股权密切关系人看还是相关人事安排,不得不让人产生两大疑问,第一,铖昌科技是否早已被相关股东实际控制?是否存在相关股东体外培育嫌疑?

对于和而泰收购铖昌科技是否存在损害中小股东利益我们不得而知。然而,业内人士表示,需要警惕一些大股东以收购之名,将大股东体外资产,尤其如“有毒资产”注入上市体内,从而造成上市公司利益被严重损害行为。

掏空手法:概念包装+“隐匿”关系+业绩精准达标

第一步,概念包装。

在公司公告中,公司称铖昌科技是目前国内唯一一家承担国家大型装备型号任务射频芯片供应的民营企业,其产品主要应用于高分重大专项、二代中继、北斗二代导航、卫星通信等重大项目领域。这些项目的特性决定了项目周期比较长,项目进入壁垒高,供方唯一,供货持续稳定。

第二步,隐匿密切关系?

在上市公司收购铖昌科技前,大股东国创恒将持有的上市公司股份减持至5%以下。

2014年11月06日至2016年05月05日期间,国创恒持有和而泰股份比例由本次权益变动前的6.2969%降至本次权益变动后的4.7865%,累计减持比例为1.5104%。

需要指出的是,根据关联认定原则,对于持有上市公司5%以上股份的法人或其他组织均被认定为关联方。

注:2015年和而泰十大股东

注:2015年和而泰十大股东 注:2018年和而泰十大股东

注:2018年和而泰十大股东值得一提的是,收购协议规定铖昌科技转让方需要购买上市公司股份。协议显示,“转让方应自收到第一期转让价款之日起 15 日内分别开立股票专户用于购买收购方股票”,至 2020年12月31日当日,转让方股票专户持有上市公司股票数量应不低于 1,000 万股。截至2020年12月31日,转让方股票账户购买和而泰股票合计 10218667股。

第三步:业绩精准达成。

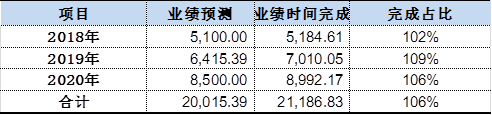

铖昌科技业绩精准踩线完成相关预测值目标。

铖昌科技相关股东同时承诺,在2018年的实际净利润不低于5100万元, 2018年及2019年的合计实际净利润不低于1.16亿元,2018年至2020年的合计实际净利润不低于1.95亿元。2018年-2020年,铖昌科技实现归属于母公司股东的净利润2.14亿元,业绩完成。

值得一提的是,铖昌科技业绩精准踩线达标交易时预测值。2018年至2019年,业绩预测值完成率分别为102%、109%、106%。

来源:公告

来源:公告从和而泰收购铖昌科技整个交易看,有以下疑点让人不解:

其一,为何相关方关系如此密切,是否存在股份代持行为?其二,从人事安排上看,在上市公司收购前,公司前董事已提前介入,是否利用上市公司资源进行体外孵化?其三,业绩对赌精准踩线完成后,有无配合标的完成业绩对赌情形?

上市公司相关业务被转移至实控人体外?公司治理或是分拆上市的一道坎

和而泰拟将铖昌科技分拆上市,辅导机构为国信证券股份有限公司。当前已完成上市辅导备案登记,2020年12月7日,浙江证监局对其相关备案登记进行了公示。

需要指出的是,此次分拆标的铖昌科技业务涉及国家大型装备型号任务射频芯片供应。在缺芯大背景下,分拆消息一出二级市场表现出较高热情。

2019年13日,证监会发布《上市公司分拆所属子公司境内上市试点若干规定》(下称《若干规定》,自发布之日起施行。监管表示将打击概念炒作、“忽悠式”分拆等行为。

《若干规定》也明确了分拆条件,设置7项“硬核门槛”,规定明确指出对大股东占用资金或掏空上市公司等行为将构成分拆上市障碍;同时强调母子上市公司须严格遵守所在板块的独立性监管要求,上市公司与拟分拆所属子公司要符合证监会、证券交易所关于同业竞争、关联交易等要求。从中看出,对于分拆上市条件,监管更看重公司治理机制较好的公司。

那和而泰公司治理究竟如何呢?

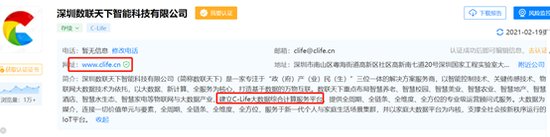

广东省物流网协会2017年曾刊发一篇名为《和而泰董事长刘建伟获“2016福布斯中国最佳CEO”称号》报道,其指出,C-Life,是和而泰以16年专注家电智能化的产业经验,结合自身在家庭生活场景数据交互领域的优势,打造的大数据运营服务平台。它以大数据为媒介,连接一切价值单元,并以未来家庭大数据场景为内核形成场景闭环,辐射并服务于全产业价值链。这或说明此事C-Life属于上市公司相关资产与业务。

然而,CLife被公司实控人刘建伟体外控制的公司深圳数联天下智能科技有限公司(以下简称“数联天下”)注册为网址。需要指出的是,数联天下工商注册时间为“2019-12-24” 。同时,数联天下官方对外称“打造C-Life大数据综合计算服务平台,致力于为个人、行业、政府提供全周期、全链条、全维度、全方位的专业级运营顾问式服务”

来源:天眼查

来源:天眼查 来源:数联天下官网

来源:数联天下官网以上信息或说明,C-Life相关业务在数联天下体内。

与此同时发现,和而泰官网也宣称为智慧家居生活提供包括入户安防、卧室、客厅、厨房、美容、卫浴、等全场景闭环服务,同时基于多维度为行业伙伴提供大数据立体化运营服务。

至此,产生两点疑问,其一,C-Life相关业务转移到大股东体外是否合规?其二,C-Life相关业务是否与上市公司构成同业竞争?

此外,公司将并入上市公司体内不到半年的公司火速转让给公司实控人刘建伟。

2019年2月,南京和而泰智能物联技术有限公司被并入上市公司体内,上市公司持有股份达80%;2020年5月公司与深圳和而泰家居在线网络科技有限公司(以下简称“家居在线”)签订股权转让协议书,约定将公司持有的80%南京和而泰智能物联技术有限公司股权转让给家居在线。天眼查显示,家居在线最终控制方为公司实控人刘建伟。

来源:天眼查

来源:天眼查最后,从铖昌科技业绩表现看,其营收增长呈现放缓趋势,2019年至2020年,营业收入增速分别为38%、13%。业绩的波动性是否影响其未来分拆上市?

鹰眼财报基本面:应收账款占比大坏账计提政策宽松 营收与税费不匹配

从公司资产结构看,公司应收与存货占比较大,2020年末两者合计为20.58亿元,占总资产比值为33%。

近三年报告期内,应收账款分别为7.99亿元、7.72亿元、10.13亿元,占营业收入之比分别为30%、21%、22%。

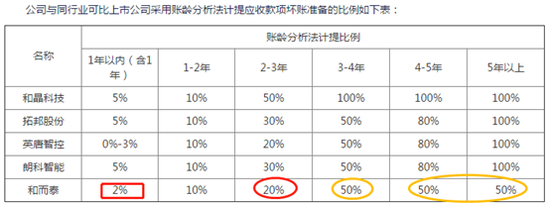

坏账计提政策往往决定公司利润是否存在水分。与同行对比,大部分同行采用账龄法一年以内坏账计提比例为5%,和而泰一年以内采用账龄计提坏账比例仅为2%,低于大部分同行。2020年财报显示,和而泰一年以内采用账龄法的计提金额为10.27亿元。和而泰相比大部分同行,坏账计提少计提3081万元,换言之,公司业绩依赖坏账计提政策“多出”3081万元。

来源:公告

来源:公告从存货结构看,原材料账目值为4.86亿元,占存货之比为47%;库存商品与发出商品合计为4.56亿元,占存货之比为44%。

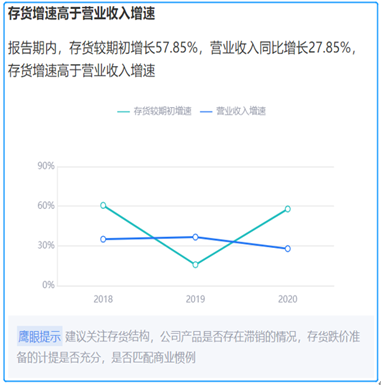

鹰眼预警显示,2020年报告期内,公司存货较期初增长57.85%,营业收入同比增长27.85%,存货增速高于营业收入增速。其中,库存商品较期初增长超过50%。需要指出的是,整体存货坏账计提比例较去年低,2020年存货跌价计提比例为6%,2019年该值为7%。

来源:鹰眼预警

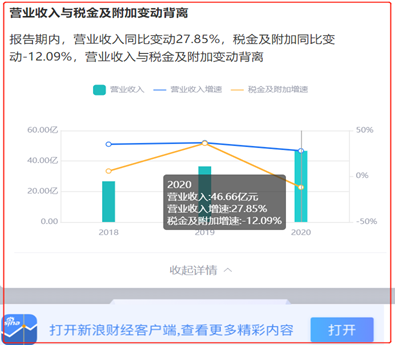

来源:鹰眼预警此外,鹰眼财报显示,营业收入与税金及附加变动背离。报告期内,营业收入同比变动27.85%,税金及附加同比变动-12.09%,营业收入与税金及附加变动背离。

来源:鹰眼预警

来源:鹰眼预警销售费用变动与营业收入变动差异较大,报告期内,营业收入同比变动27.85%,销售费用同比变动-8.38%,销售费用与营业收入变动差异较大。(鹰眼财报/阿甘)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国