来源:中金点睛

i. 此轮利率上行的本质?我们认为,近期因为增长预期向好推升利率又反馈回市场的动荡,本质上是增长与通胀、以及无风险利率与盈利之间的赛跑。

ii. 利率未来可能演变?短期内,我们认为利率可能在异常上冲后阶段性缓和,进而使得市场也得到一定喘息,但中长期上行仍是大方向、且预计以实际利率为主。我们维持此前10年美债1.5%的目标,待有效突破后等待再看到1.8%附近。美联储货币政策动向值得关注。

iii. 对资产价格潜在影响?短期利率上冲的缓和有望使市场得到喘息。在上行过快或者过高前,增长改善的大方向依然确立、且仍是主导变量。因此,我们维持目前阶段股票仍是相对首选判断,大宗商品大涨后计入预期过多建议部分获利,债券和黄金仍不具备吸引力。此外,实际利率走高对高估值特别是“虚高”部分带来相对更高压力。

我们在2月建议关注高杠杆和拥挤交易下的潜在波动,可以降低仓位或以VIX对冲依然是恰当的,也起到了一定的积极效果(《海外资产配置月报(2021-2):2018年的市场对当前有何借鉴?》)。往前看,如前文中分析,我们预计短期利率从上冲中缓和后有望使市场得到喘息,但仍需关注短期利率变化的波动,特别是高估值部分,因此在操作上可以降低仓位或增加波动率产品对冲。但现阶段,我们维持股>大宗>黄金>债券排序,股票仍是相对首选,大宗商品大涨后计入预期过多建议部分获利,而债券和黄金仍不具备吸引力。

3月展望:利率短期缓和但中期仍上行;基本面主导下风险资产不悲观

2月初,新一轮财政刺激预期升温(《美国新一轮财政刺激渐行渐近》)与随后疫情和疫苗积极进展安抚了1月底因美国散户“热情”与逼空事件带来的过度亢奋担忧(《GameStop事件:Game Stopped?》),市场重拾上行势头并再创新高。不过,事实证明,乐观预期走得太快也不是好事。现在回过头来看,2月较大的意外就是大宗商品和美债利率的大幅上行。2月中旬后,对财政刺激“用力过猛”和大宗商品大涨后的通胀风险、以及美债利率快速走高对融资成本和高估值压力的担忧逐渐占了上风,特别是月末10年美债一度突破1.5%关键关口诱发了全球资产和市场的共振波动(《美债利率上行过快的挑战》)。

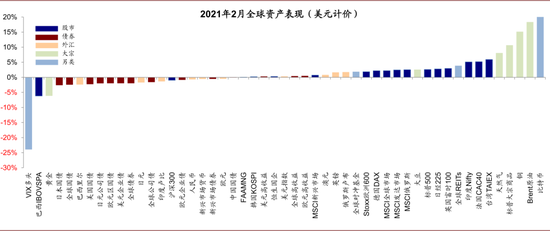

图表: 2月全球大类资产表现:美元计价下,大宗>股>债;比特币、原油、铜、天然气、法国股市等领先;VIX多头、巴西股市、黄金、债券等落后

资料来源:Bloomberg,Factset,中金公司研究部

目前,市场暂时得到喘息,10年美债也重回1.5%下方。但是,摆在投资者面前的问题是,这究竟只是情绪和交易引发的阶段性噪音,还是需要做出系统性修正的拐点?我们的几个判断如下:

i. 此轮利率上行的本质?我们认为,抛开一些交易与技术层面因素,近期因为增长预期向好推升利率又反馈回市场的动荡,本质上是增长与通胀、以及无风险利率与盈利之间的赛跑,只不过利率阶段性跑的太快走到前面,过犹不及。

ii. 利率未来可能演变?短期内,如果不出现交易层面意外诱发连锁反应的话,考虑到预期的计入和情绪释放等因素,我们认为利率可能在异常上冲后阶段性缓和,进而使得市场也得到一定喘息,但中长期上行仍是大方向、且预计以实际利率为主。我们维持此前10年美债1.5%的目标,待有效突破后等待再看到1.8%附近。未来新的催化剂可能来自拜登新财年预算案中对基建投资的规划、以及接种的里程碑式进展等。这其中,美联储货币政策动向也值得密切关注,市场有预期美联储可能重启扭曲操作(operation twist)。

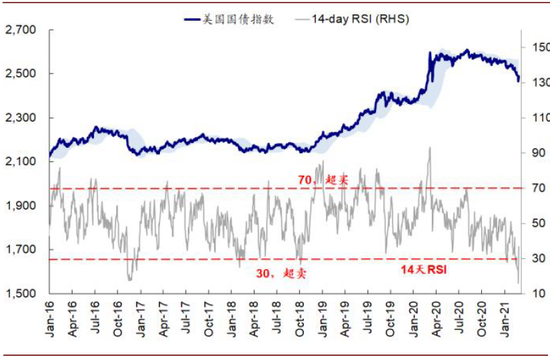

图表: 伴随美债利率2月末突破1.6%,债券一度超卖严重

资料来源:Bloomberg,Factset,Haver,Sifma,中金公司研究部

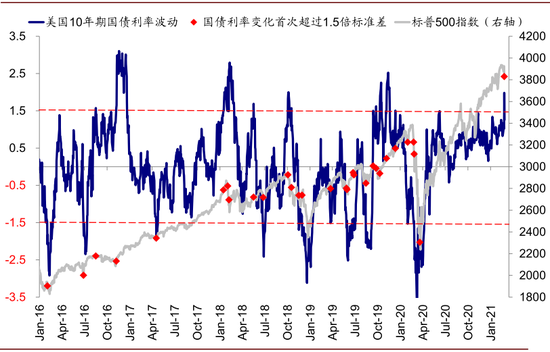

图表: 2月25日当天盘中10年美债一度骤升至1.61%,波动幅度高达过去一年2倍标准差

资料来源:Bloomberg,Factset,Haver,中金公司研究部

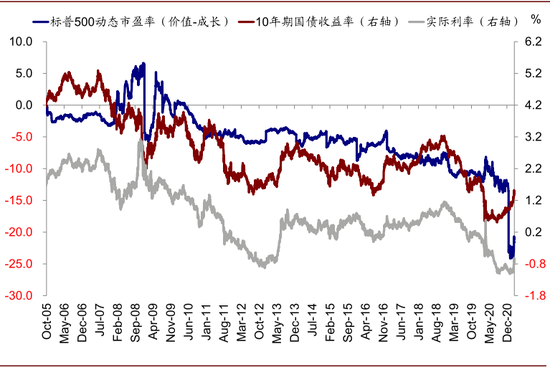

iii. 对资产价格潜在影响?短期利率上冲的缓和有望使市场得到喘息,尤其是高估值的科技股。即便利率上行特别是实际利率上行的压力逐步显现(《实际利率走高的含义与影响》),但目前看在上行过快或者过高前,增长改善的大方向依然确立、且仍是主导变量(美国增长甚至存在上行风险),就像利率上行也是中期趋势一样。因此,我们维持目前阶段风险资产如股票仍是相对首选的判断,大宗商品大涨后计入预期过多建议部分获利,债券和黄金仍不具备吸引力。此外,实际利率走高通过抬高真实融资成本对高估值特别是“虚高”估值部分带来压力,因此股票内部的相对表现差异也会更为明显。

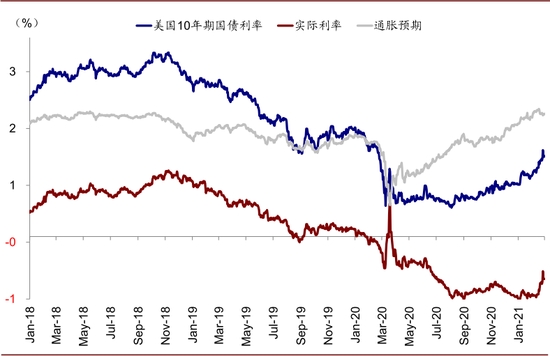

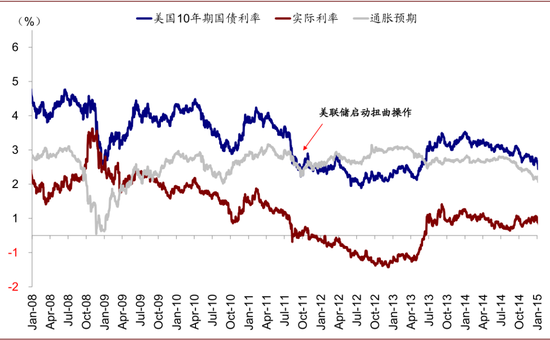

图表: 近期利率的上行主要以实际利率为主,通胀预期变化不大

资料来源:Bloomberg,Factset,Haver,Sifma,中金公司研究部

图表: 实际利率抬升边际上对于高估值部分的压力更大一些

资料来源:Bloomberg,Factset,Haver,中金公司研究部

具体而言,我们的主要逻辑依据和3月我们认为值得重点关注的动态有:

利率变化的短期关注点:交易因素、财政刺激预期、以及银行持有国债的资本充足率要求。

1)交易因素导致的上冲可能阶段性缓和。上周四盘中10年美债利率一度突破1.6%呈现典型的交易因素影响,例如突破关键关口后触发止损盘或程序化交易等等,进而导致债券利率波动率高达过去一年2倍标准差、同时债券严重超卖。目前看,这一部分交易在过去几天略微平静下来,暂时没有造成进一步的连锁反应。

2)财政刺激预期基本计入后也或等待下一个催化剂。1.9万亿美元的财政刺激在2月初民主党人决定使用预算调节程序后便基本是板上钉钉(《美国新一轮财政刺激渐行渐近》),1月初和2月以来美债利率两轮走高也都与此有关。因此,从市场角度而言,未来(我们预计在近期一两周)1.9万亿美元的财政刺激,从市场预期角度也不算新增预期,反而是预期兑现了。接下来,可以关注下一个催化剂,如拜登提交2022年(2021年10月开始)新一财年预算案中(预计4~5月)是否会给出大规模的基建投资计划,以及疫苗接种的里程碑式进展(每天200万剂的速度可以在今年夏天左右实现70%的人口覆盖)。

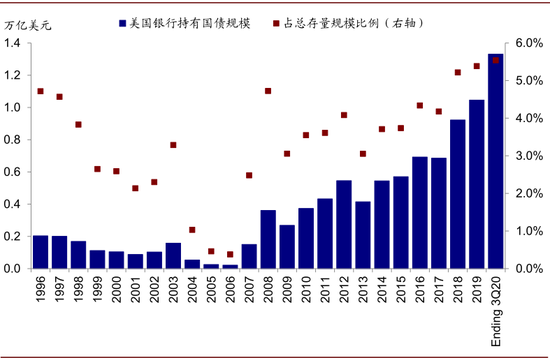

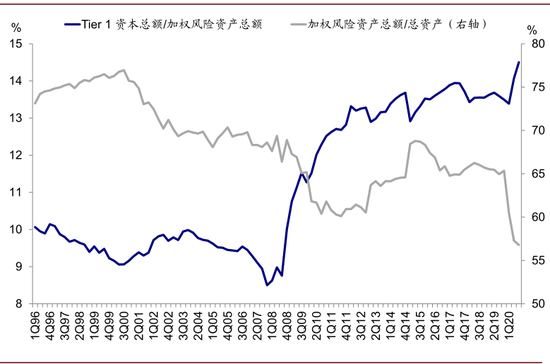

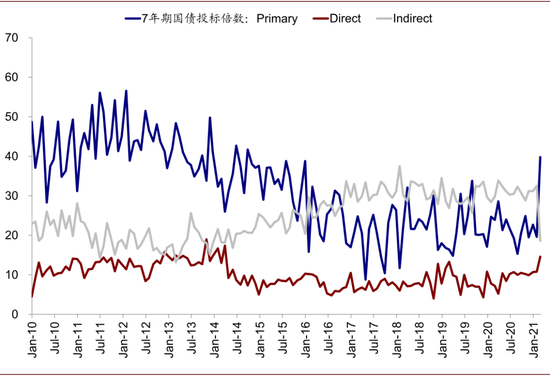

3)美联储对银行机构投资国债资本充足率豁免要求的到期可能会阶段性影响需求。疫情期间,美联储为缓解国债市场流动性压力,允许大型金融机构可以不将持有国债纳入资本充足率计算中,但这一豁免3月底截止[1]。截止三季度,美国银行机构持有国债1.3万亿美元,占到总存量规模的5.5%,相比疫情前新增2850亿美元。我们目前不清楚美联储是否会延长这一豁免,但如果取消的话,在美国银行目前资本充足率处于历史新高的背景下,可能更多体现为降低对国债的需求。近期财政部国债拍卖竞拍率下降不排除是一个先兆,值得关注。

图表: 截止三季度,美国银行持有国债1.3万亿美元,占到总存量规模的5.5%,相比疫情前新增2850亿美元

资料来源:Bloomberg,Factset,Haver,Sifma,中金公司研究部

图表: 当前美国银行机构资本充足率处于历史高位,但可能因豁免因素存在虚高

资料来源:Bloomberg,Factset,Haver,中金公司研究部

图表: 近期财政部国债拍卖竞拍率下降不排除是一个先兆,值得关注

资料来源:WSJ,Factset,Ourworldindata,中金公司研究部

► 美联储政策:维持宽松姿态,关注后续政策动态。近期美债利率和债券市场的波动使得市场对于美联储在下一次议息会议(3月16~17日)采取一定干预措施的预期升温,如重启2011年9月曾经使用过的扭曲操作(operation twist)。参照2011年经验,如果美联储重启该操作的话,对于压低长端利率将一定作用。另外,美联储是否会延长对银行资本充足率豁免也值得关注。

图表: 参照2011年经验,如果美联储重启扭曲操作的话,对于压低长端利率将一定作用

资料来源:WSJ,Bloomberg,Ourworldindata,中金公司研究部

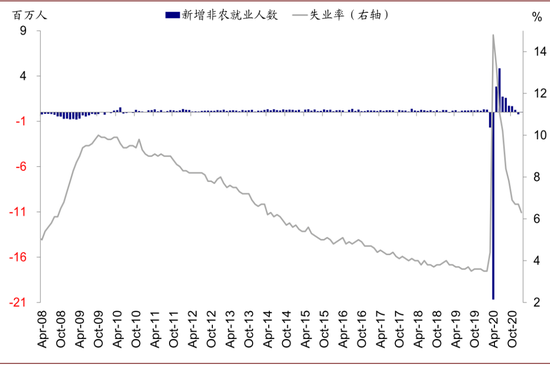

整体基调上,如此前美联储主席鲍威尔所说,我们预计美联储仍将在较长时间维持宽松姿态。鲍威尔表示不预期通胀升至令人担心的水平(troubling levels)且不认为通胀短期上升幅度很大或可持续。实际上,美联储此前引入平均通胀目标制就已意味着短期内政策重心主要在就业而非价格上。当前,近1000万人的就业缺口因疫情因素还未恢复,即便按照2020年5月以来美国就业市场每月新增138万人的平均速度,完全修复这一缺口也需要7个月,因此我们预计在今年较长时间内,整体货币条件和流动性环境仍将维持宽松状态。

图表: 近1000万人的就业缺口因疫情因素还未恢复,即便按照2020年5月以来美国就业市场每月新增138万人的平均速度,完全修复这一缺口也需要7个月

资料来源:WSJ,Factset,Ourworldindata,中金公司研究部

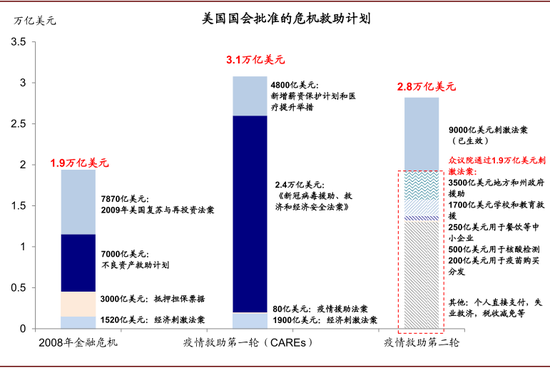

► 财政刺激:新一轮刺激即将兑现,经济数据有望逐步体现效果。1.9万亿美元的财政刺激已经通过众议院全体投票,目前仅剩参议院投票通过即可。不过参议院版本可能会取消在众议院版本中15美元的最低时薪要求[2],这一修改需要众议院重新投票,但我们预计不会遇到太大阻力。因此,目前看1.9万亿美元的新一轮刺激有望很快出炉,其中包含大量的直接补贴(低收入人群大人和儿童每人1400美元)和失业救助(每周400美元直到8月底),这将对提高居民可支配收入,支撑消费需求起到积极效果。实际上,伴随着疫情和疫苗进展,以及2020年12月底第二轮9000亿美元刺激出台,居民储蓄率、零售消费、PMI、新屋销售等都已经又出现明显改善。

图表: 拜登近期提出新一轮1.9万亿美元的刺激规模已于众议院通过

资料来源:WSJ,Bloomberg,Ourworldindata,中金公司研究部

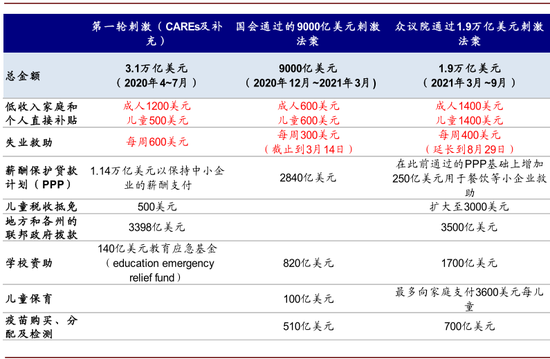

图表: 对低收入家庭和个人直接回补贴增加1400美元,同时将失业救助提高至每周400美元并延长至8月末

资料来源:WSJ,Factset,Ourworldindata,中金公司研究部

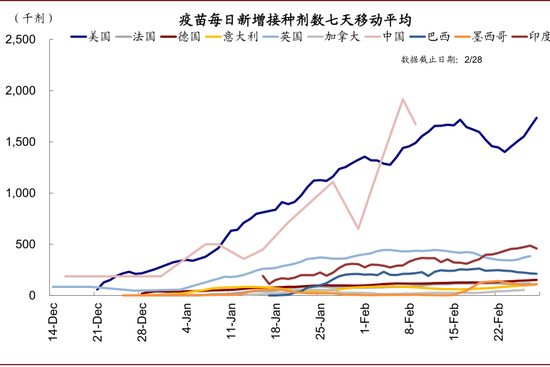

► 疫苗继续加速:美国疫苗接种持续加速和疫情改善是整体改善方向。当前美国疫情持续改善,疫苗接种持续加速,目前每天170万亿剂左右,我们测算每天200万剂的速度将使得美国可以在夏天左右实现70%人口覆盖的群体免疫,而这又会进一步推动复工和服务性消费需求,也可能会成为下一个利率走高的催化剂。

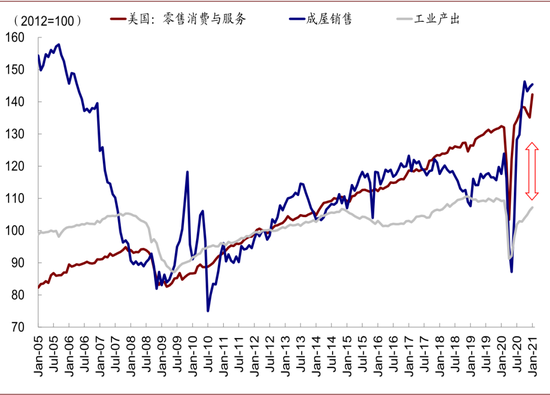

图表: 美国1月份的零售销售和房地产都再度改善

资料来源:WSJ,Bloomberg,Ourworldindata,中金公司研究部

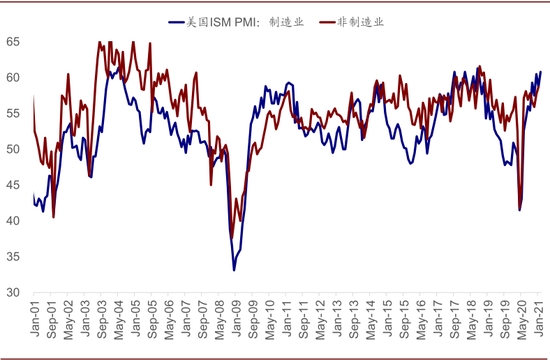

图表: 美国2月ISM制造业PMI创下2018年8月以来新高

资料来源:Bloomberg,Factset,中金公司研究部

图表: 粗略匡算,如果能加快到每天200万剂,那么还需要5个月左右就可以实现70%的人口覆盖目标

资料来源:Bloomberg,Factset,中金公司研究部

操作建议:维持股>大宗>黄金>债券排序,仍需关注利率变化的扰动,特别是高估值部分;可以降低仓位或增加波动对冲

回过头看,我们在2月建议关注高杠杆和拥挤交易下的潜在波动,可以降低仓位或以VIX对冲依然是恰当的,也起到了一定的积极效果(《海外资产配置月报(2021-2):2018年的市场对当前有何借鉴?》)。

往前看,如前文中分析,我们预计短期利率从上冲中缓和后有望使市场得到喘息,但仍需关注短期利率变化的波动,特别是高估值部分,因此在操作上可以降低仓位或增加波动率产品对冲。但现阶段,我们维持股>大宗>黄金>债券排序,股票仍是相对首选,大宗商品大涨后计入预期过多建议部分获利,而债券和黄金仍不具备吸引力。

► 跨资产看,在整体增长向好背景下,利率抬升带来扰动而非逆转,我们对权益资产维持积极看法。大宗商品计入预期过多,建议部分获利了解。海外债券配置价值依然不大;黄金短期或因避险与波动有所反弹,但在实际利率上行背景下仍将承压。欧洲疫苗接种依然缓慢以及美国新增财政刺激可能仍为美元指数提供支撑。

► 跨市场看,我们维持对美股整体上超配。欧洲疫苗进展依然缓慢,维持标配。新兴市场需要关注利率走高的扰动,外需敞口大的市场仍是主要关注点。

► 板块风格上,我们依然建议关注消费需求和出口链条的配置机会,产能利用率修复也值得关注;高估值成长股的相对收益和估值在利率走高背景下会有压力。

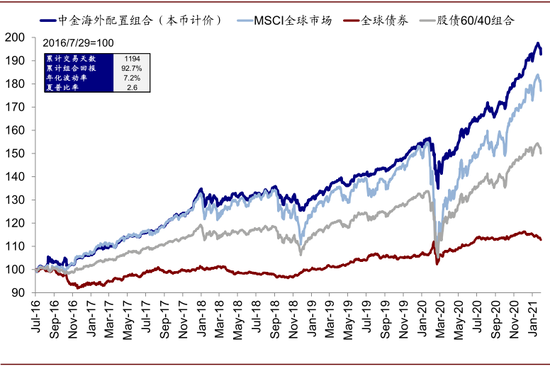

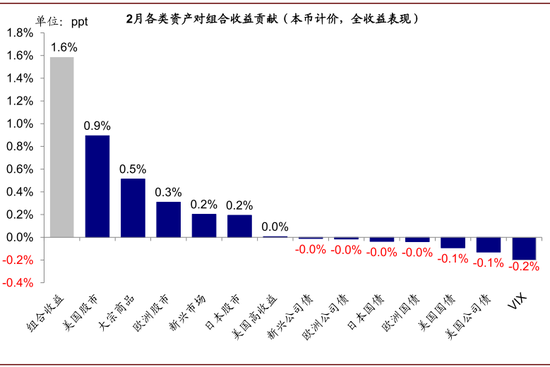

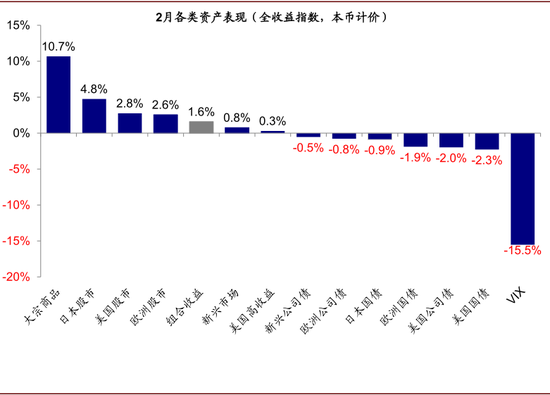

我们的海外资产配置组合2月上涨1.59%(本币计价),表现低于全球股市(2.44%,MSCI全球指数,美元计价)和大宗商品指数(10.67%)、好于股债60/40组合(0.67%)、全球债市(-1.97%,美银美林全球债券指数,美元计价)。自2016年7月成立以来,该组合累积回报92.7%,夏普比率2.6。分项看美国股市、大宗商品等是组合上涨的主要贡献,VIX及债券市场有所拖累。

图表: 2月,我们的海外资产配置组合上涨1.59%(本币计价)

资料来源:Bloomberg,Factset,中金公司研究部

图表:美国股市、大宗商品等是组合上涨的主要贡献,VIX及债券市场有所拖累

资料来源:Bloomberg,Factset,中金公司研究部

图表:2月主要海外资产价格表现

资料来源:Bloomberg,Factset,中金公司研究部

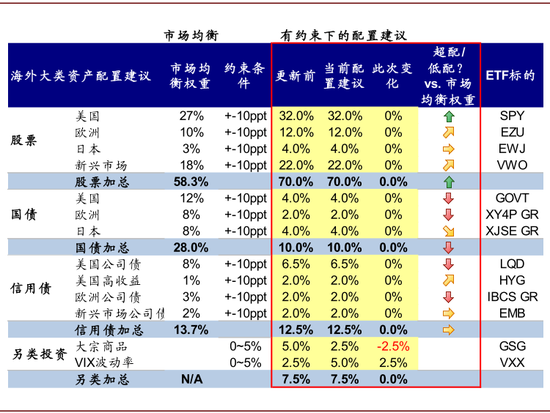

图表: 3月海外资产配置建议

资料来源:Bloomberg,Factset,中金公司研究部

----

[1]https://www.federalreserve.gov/newsevents/pressreleases/bcreg20200401a.htm

[2]https://www.cnbc.com/2021/03/01/stimulus-update-democrats-to-drop-minimum-wage-plan-in-covid-relief-bill.html

文章来源

本文摘自:2021年3月2日已经发布的《海外资产配置月报(2021-3):阶段性扰动,还是系统性拐点?》

分析员 刘 刚 CFA SAC 执业证书编号:S0080512030003 SFC CE Ref:AVH867

分析员 王汉锋 CFA SAC 执业证书编号:S0080513080002 SFC CE Ref:AND454

法律声明

向上滑动参见完整法律声明及二维码

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国