热点栏目

热点栏目摘要

宏观面,全球疫情仍持续蔓延,不过由于多国采取疫情封锁措施,以及疫苗接种工作的陆续推进,使得新增确诊病例出现明显下降。同时美国白等政府推出的1.9万亿美元刺激计划取得进展,大规模刺激政策有望出台,加之美联储主席鲍威尔重申了宽松立场,超宽松政策的背景下,亦提振了市场风险情绪。基本面,锡矿进口量维持低位,缅甸锡矿通关速度仍较缓慢,叠加国内银漫矿业事故进行停产自查,使得锡矿供应紧张进一步升温。原料供应紧张令国内冶炼产量承压,不过节后锡价走高,预计国内冶炼厂复工投产意愿较高。同时海外库存降至历史低位,供应紧张使得进口亏损大幅扩大,进口货源预计续降。而需求方面,全球经济复苏预期,以及国内节后陆续开工,需求存在向好预期,叠加当前全球锡库存处于较低水平,市场货源偏紧或将升温。

第一部分 锡市场行情回顾

2月份,锡价呈现大幅冲高回调走势。2月中上旬,由于疫苗接种工作陆续推进,全球确诊病例增速持续放缓,加之美国1.9万亿美元刺激计划有望推出,带动市场风险情绪升温。同时上游缅甸政治形势不确定性增加,且国内银漫矿业停产自查,使得锡矿供应紧张局面加剧,加之海外产量下降,库存走低供应紧张,提振锡价大幅拉升。至2月下旬,美国经济数据强劲,市场对美联储提前加息预期升温,加之国内锡库存持续增加,锡价上行遭遇阻力。

数据来源:瑞达期货、WIND

第二部分 锡产业链回顾与展望分析

一、锡市供需分析

1、全球锡市场供应短缺

世界金属统计局(WBMS)公布的数据显示,2020年1-12月全球锡市供应短缺1.22万吨。全球报告总库存较2019年未水平低5300吨。2020年1-12月,全球报告精炼锡产晶较去年同期增加4000吨。中国表观需求较去年同期增加38%。2020年1-12月,全球锡需求量为38.36万吨,较去年同期增加4.6%。日本需求量为2.02万吨,较2019年下滑19%。2020年12月,全球精炼锡产量为3.66万吨,消费量为3.58万吨。

国际锡业协会(ITA)表示,三年来全球锡供应一直短缺。目前LME锡库存登记数为810吨,比12月底伦敦金库中的33608吨白银要少得多。由于有310吨要出货,因此LME锡合约流动基数仅剩500吨,创历史新低。这只是全球半天的消费量。ITA认为,正是因为实物紧缺才导致锡价在最近几周上涨,“在目前可预见的时期内由于物流问题锡价仍将保持高位”。中国市场也出现供应不足的局面。2018年和2019年,中国还是精炼锡的净出口国。但在2020年,中国锡进口量从2019年的3000吨增至1.77万吨。净进口量达到1.32万吨,创2012年以来的新高。ITA表示,希望今年全球锡生产能够实现正常化,不论是中国还是世界其他国家。但是,ITA警告,如果需求像10年前全球金融危机以后那样出现强劲回升,那么供应将面临更加困难的局面。

数据来源:瑞达期货、WBMS

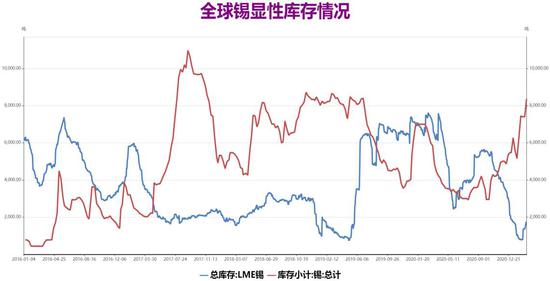

2、全球锡显性库存大幅增加

库存方面,截至2月26日,全球锡显性库存报10092吨,较上月末增加2921吨,其中LME锡库存1730吨,较上月末增加850吨,伦锡库存2月自接近2019年5月的历史低位出现回升;上期所锡库存8362吨,较上月末增加2071吨,2月沪锡库存进一步增加,达到2019年7月以来的新高。整体来看,沪伦两市总库存在2月份库存大幅增加,其中伦锡库存低位回升,而沪锡库存延续大幅增加。

数据来源:瑞达期货、WIND

二、锡市供应

1、锡矿供应紧张局面仍存

中国海关数据显示,海关数据显示,12月份锡矿砂及精矿进口量16162吨,环比下降7.82%,同比减少19.12%;2020年全年累计进口15.81万吨,累计同比减少11.27%。2020年我国锡矿供应进一步下降,一方面由于中缅口岸锡矿运输依然缓慢,另一方面由于缅甸锡矿开采技术落后,破坏性开采使得资源面临枯竭,2017年以来缅甸锡矿进口量便持续下行。进入2月份,由于缅甸政治局势突变,当地矿场存在罢工的可能性,使得锡矿供应前景存在较大不确定性,加之国内银漫矿业因员工猝死事故停产自查,锡矿供应紧张局面进一步升温。

数据来源:瑞达期货、WIND

2、锡价走高刺激产量增加 进口亏损大幅扩大

SMM数据显示,2021年1月精炼锡产量15868吨,较2020年12月减少4.66%。1月份虽然锡价走势表现强劲,但缅甸佤邦因新冠疫情防疫进行为期约2周的封锁,导致部分云南地区生产企业原料采购困难,从而削减了产量;此外,江西地区部分企业于1月下旬提前开始放假,令这部分企业的产量有所下降,这些因素导致1月份产量环比出现下降。2月份正值春节假期,云南地区个别企业将放假停产,江西地区绝大多数企业将停产,预计2月份国内精锡产量将下降至12000吨左右。

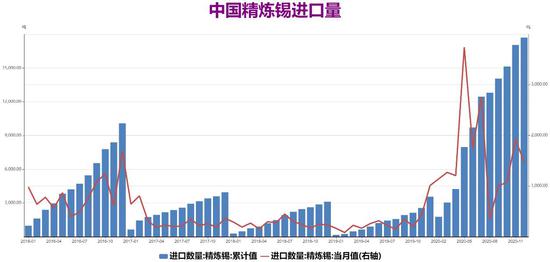

根据海关数据显示,12月精炼锡进口量1467吨,环比减少18.41%,同比增长63.24%;2020年全年累计进口17718吨,累计同比增长478.10%。去年12月以来,国内精炼锡进口亏损大幅扩大,加之锡价走高,刺激国内冶炼厂扩大产量,使得海外货源流入量环比大幅下降。目前国内进口亏损已经超过30000元/吨,进口大幅亏损背景下,国内精炼锡进口量预计将继续回落。

数据来源:瑞达期货,WIND

三、锡市需求

1、镀锡板四季度出口量有所下降

镀锡板方面,根据海关总署数据显示,2020年12月中国镀锡板出口量91200吨,环比增加30.5%,同比增加2.26%;2020年1-12月中国镀锡板累计出口量1113073.5吨,同比减少1.11%。其中四季度镀锡板出口表现不及预期,在11月份出口量出现较大降幅,一方面由于原料端价格上涨,国内钢厂减产,另一方面因人民币汇率持续升值,且出口运输受限等问题影响。

数据来源:瑞达期货、WIND

2、电子行业延续向上趋势

电子行业方面,根据国家统计局数据显示,2020年1-12月集成电路累计产量2612.6亿块,同比增加16.2%,增幅扩大0.3个百分点。2020年1-12月电子计算机整机累计产量40509.2万台,同比增加16%,增速扩大2.5个百分点。2020年1-12月智能手机累计产量110301万台,同比减少5%,全年同比出现小幅下降。2020年手机市场受到较大冲击,不过下半年市场消费逐渐回暖,全年产量同比基本持平。今年随着新冠疫情影响将逐步消退,电子产品在生活中的使用仍有较大增长空间,以及5G产业链的建设也将带动电子行业继续向好,另外国内5G手机换机潮在明年还将继续释放,同时国外也将陆续启动,手机行业前景整体呈现乐观。

数据来源:瑞达期货、WIND

3、家电行业产销量存在增长预期

空调方面,产业在线数据显示,12月空调行业总产量1284.7万台,同比减少0.5%,总销量1156万台,同比增长8%,销售量实现连续七个月增长。其中内销出货量606.7万台,同比减少6.5%;出口549.3万台,同比增长30.2%。12月内销表现较为平淡,由于零售表现偏弱,以及2020年春节在1月,部分内销订单前置至2019年12月完成,导致内销同比基数较高。而外销延续9月以来双位数的增长态势,在汇率与成本压力增大的情况下,海外经销商提前锁价备货的动力较大,预计一季度外销将继续保持高速增长。库存方面,12月家用空调库存1929.7万台,同比增加21.7%,库存水平再创历史新高,受原料成本持续上涨,以及行业激烈的价格竞争环境,生产商扩大了产品库存,不过一季度库存将转入去库周期,在海外需求进一步释放以及国内节后需求回升的情况下,预计库存压力将得到缓解。

数据来源:瑞达期货、WIND

四、3月锡价展望

宏观面,全球疫情仍持续蔓延,不过由于疫苗接种工作的陆续推进,加之多国采取积极的疫情封锁措施,使得1月中旬以来新增确诊病例数量持续下降,全球经济复苏的乐观预期不断升温。美国拜登政府推出的1.9万亿美元刺激计划在众议院获得通过,美国大规模刺激计划的推出再次取得了进展,随后将进入参院进行投票;此外有消息称拜登政府一项3万亿美元法案的讨论已经开始酝酿。而美联储主席鲍威尔表示在听证会上重申了宽松立场,并淡化了对通胀的担忧,不过美国近期的经济数据表现均超过预期,且美债收益率大幅攀升,使得市场对美联储提前加息的担忧升温。

基本面,上游国内银漫矿业因事故进行停产自查,加之缅甸因防疫措施使得口岸运输依然缓慢,国内锡矿供应紧张局面持续,此外缅甸政治局势突变,对锡矿供应带来一定不确定性。原料供应紧张以及春节因素,使得国内部分冶炼厂削减产量,国内精炼锡产量降至季节性低位,不过节后锡价走高,预计国内冶炼厂复工投产意愿较高,后市产量预计将有较明显上升。同时海外库存降至历史低位,海外市场出现较严重供应短缺局面,也使得进口亏损大幅扩大,后市国内进口量预计将出现明显下降。需求方面,全球经济复苏预期,叠加中国节后经济活动陆续展开,结合当前全球锡库存处于较低水平,后市需求若强势回升,将导致供应短缺明显加剧。而终端行业整体表现存在亮点,其中电子产品在生活中的使用不断增加,加之国内外5G换机潮将陆续启动,利好需求释放;空调行业随着房地产市场回暖带动需求好转,且海外经济复苏也将利好外销改善。展望3月份,锡价预计震荡偏强,建议逢低做多为主。

五、操作策略建议

1、中期(1-2个月)操作策略:谨慎逢低做多为主

具体操作策略

对象:沪锡2105合约

参考入场点位区间:176000-178000元/吨区间,建仓均价在177000元/吨附近

止损设置:根据个人风格和风险报酬比进行设定,此处建议沪锡2105合约止损参考172000元/吨

后市预期目标:目标关注189000元/吨;最小预期风险报酬比:1:2之上

2、套利策略:跨市套利-2月沪伦比值震荡下跌,鉴于沪锡库存大幅续增,预计沪伦比值偏弱运行,建议尝试卖沪锡(2105合约)买伦锡(3个月伦锡),参考建议:建仓位(SN2105/LME锡3个月)7.40,目标7.00,止损7.60。跨品种套利-鉴于当前基本面锡强于镍,预计锡镍比值震荡上行,建议尝试买沪锡、卖沪镍操作,参考建议:建仓位(SN2105/NI2105)1.250,目标1.330,止损1.210。

3、套保策略:锡价跌至170000元/吨之下,则消费企业可继续为未来的消费进行买入套保,入场比例为20%,在日常经营中以随买随用为主。而沪锡若涨至200000元/吨之上,持货商的空头保值意愿可上升,比例为20%。

风险防范

美国刺激政策遭遇波折,避险情绪提振美元上涨

下游需求表现乏力,两市库存明显回升

瑞达期货 陈一兰

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国