投资研报

【碳中和动态】氢能重卡发展势头迅猛,这家公司早布局!广东省要求电网全额消纳风光新能源>>

【新能源车动见】再超预期!国内电动车年销量预期再度上调,铁锂电池成亮点,龙头企业库存下降明显

【食品饮料α掘金】加速增长,“卤味一哥”未来3年收入至少增80%

【硬核研报】高点已回调32.9%!数据中心行业当前估值与机构持仓位均处历史低位!机构高喊底部已现,被低估五成的寡头即将起飞【硬核研报】国牌“药妆”强势崛起,功能性护肤新贵市占率已碾压法国大牌!行业爆发式增长,这些占据化妆品最优赛道的公司潜力巨大(名单)

原标题:天齐锂业:2020年业绩预亏,控股股东减持纾困,仍面临较大债务压力

来源:面包财经

2021年2月10日,春节前夕的最后一个交易日,天齐锂业发布减持公告,公司董事、高级管理人员李波计划通过二级市场集中竞价交易方式减持公司股份合计不超过7.15万股,约占公司总股本的0.0048%

公告显示,此次减持的原因为个人资金需求,其股份的来源为公司首期限制性股票激励计划授予股份及其孳生的股份。

从股价走势来看,2020年6月以来截至2021年1月末,天齐锂业的股价不断创出新高,期间涨幅超过200%。与此同时,公司不断发布减持公告。历史数据显示,公司控股股东近半年合计减持金额超过16亿元,且近期公司的159亿元定增预案也因减持而终结。

此外,公司1月30日发布的2020年业绩预告显示,公司业绩较上年持续下滑,预计亏损22.7亿元-13.6亿元。

控股股东持续减持提供贷款,资产负债率超80%

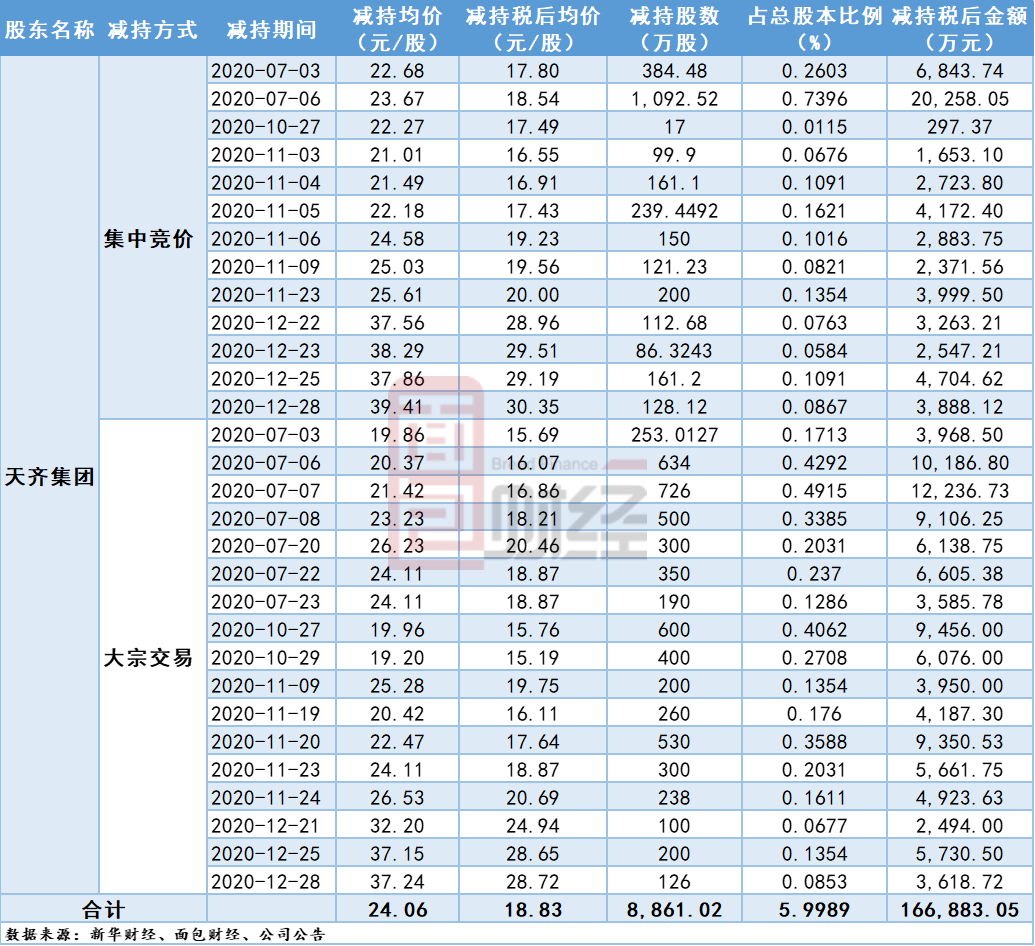

公告显示,除了近期高管发布的拟减持公告以外,天齐锂业的控股股东天齐集团在近半年来以来通过集中竞价和大宗交易持续减持8861.0162万股,减持税后金额合计16.688亿元。

公司表示控股股东天齐集团减持所获得的资金主要用于两方面,一是截至2020年12月31日,累计向天齐锂业提供借款6.585亿元。二是归还因2017年和2019年参与天齐锂业配股形成的部分股权质押融资款项的本息和资本利得税等合计约10.90亿元。

除此之外,2021年1月7日控股股东天齐集团及其一致行动人再次披露减持计划,拟为上市公司提供财务资助及其他资金需求。此次天齐集团及其一致行动人合计拟通过集中竞价及大宗交易减持不超过5908.4万股,减持期间为自2021年1月29日起的6个月内。截至目前尚未进行任何减持。

控股股东持续减持为上市公司提供流动资金需求主要由于收购SQM23.77%股权后,公司的债务压力愈发沉重,流动资金紧张。

截至2020年三季末,公司存短期借款为31.32亿元,一年内到期非流动负债133.05亿元,长期借款130.26亿元,应付债券20.26亿元。以上有息债务合计达314.89亿元,而当期公司的货币资金仅为129.47亿元。

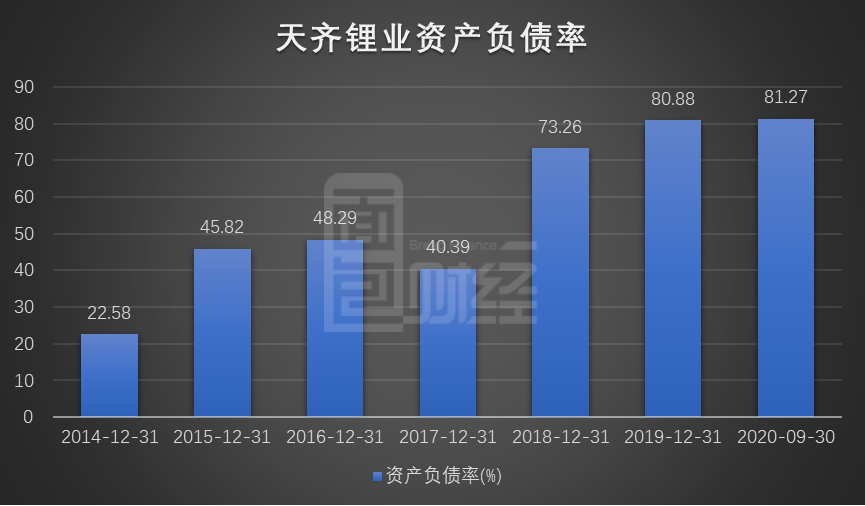

另外,天齐锂业的资产负债率自2018年大幅上升后一直处于高位,截至2020年9月末公司的资产负债率达81.27%。

?图2:天齐锂业资产负债率

?图2:天齐锂业资产负债率159亿元定增两日游,深交所两度问询

为了缓解资金紧张及改善负债结构,天齐锂业于2021年1月15日晚间发布A股定增预案,拟募集不超过159.26亿元,扣除发行费用后,将全部用于偿还银行贷款和补充流动资金。此次定增的发行对象为公司控股股东天齐集团或其全资子公司。发行对象将通过自有资金和自筹资金以现金方式认购本次非公开发行的股票。

然而天齐锂业发布定增预案的当日,深交所火速下发《关注函》,要求天齐锂业补充说明此次定增的具体情况,尤其是控股股东减持后又认购公司非公开发行股份的行为,是否实质上构成短线交易,是否会损害上市公司中小股东的利益。并说明是否存在内幕交易、违规买卖公司股票的情形。

仅过去两天,1月17日晚间,天齐锂业发布公告终止了此次定增。其原因为鉴于控股股东前期为支持公司发展而实施了股份减持计划,为避免任何由于继续推进本次非公开发行股票可能导致构成实质上的短线交易的风险,从全面、切实保护中小投资者利益角度出发,公司审慎论证后决定终止非公开发行股票事项,原发行对象将不再作为公司非公开发行股票的发行对象。次日1月18日,深交所再次对天齐锂业下发《关注函》。

1月29日,天齐锂业对两封关注函进行了回复。公司表示,控股股东的减持主要是为了缓解公司的债务压力。此外,基于此次定增方案,天齐锂业最近6个月总体减持均价均低于此次定增锁定的定增价格和公告时市场价格。公司表示此次非公开发行的董事会决议日距天齐集团最近减持公司股票之日(即2020年12月28日)的时间未超过六个月,为切实保护投资者利益,此次发行已予以终止,上述控股股东减持后又承诺认购公司非公开发行股份的行为未实质上构成短线交易,未实质损害上市公司中小股东的利益。

业绩持续亏损,成业收购败也收购

除了控股股东持续减持“纾困”上市公司,定增终止外,天齐锂业的业绩持续亏损。

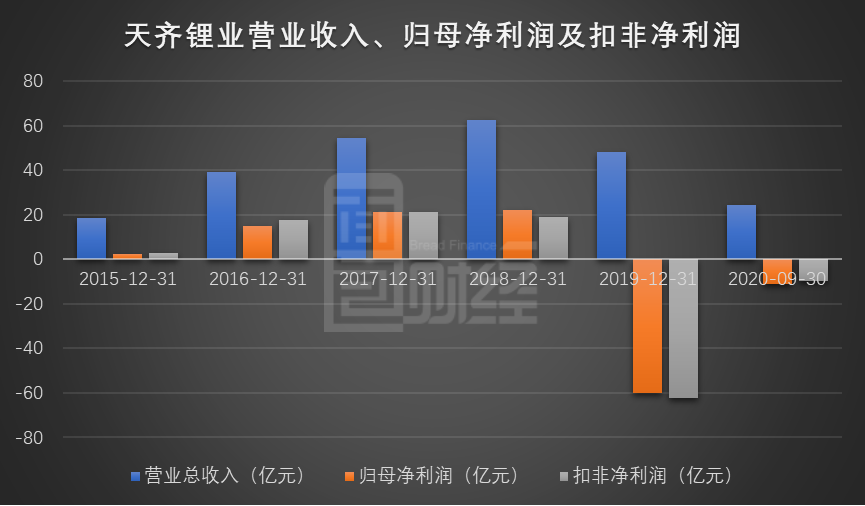

业绩预告显示,2020年公司的归母净利润亏损22.7亿元至13.6亿元,扣非净利润亏损16.65亿元至8.6亿元,净利润虽然仍在亏损但亏损开始收窄。营业收入为30亿元至34亿元,较上年同期相比,下滑仍然较为明显。

图3:天齐锂业营业收入、归母净利润及扣非净利润

图3:天齐锂业营业收入、归母净利润及扣非净利润历史数据显示,公司2019巨亏59.83亿元主要由于大额长期股权投资减值计提合计53.53亿元所致。但2020年的业绩亏损原因则较为复杂,包括资产减值、营收下滑、套期保值投资减少等。

公告显示,2020年度天齐锂业预计营业收入较2019年的48.41亿元下降,主要原因系锂化工品的价格在2020年1-3季度持续走低。叠加海外新冠疫情扩大因素导致出口份额降低,虽然锂化工品市场在2020年4季度以来有所反弹,但综合来看,公司本年产品销售均价和销量均较2019年有所下降。

另外受SQM股票价格、Libor利率波动等因素影响,2020年的SQM2.1% B股领式期权业务产生的公允价值变动与套期保值业务产生的投资收益导致公司归属于上市公司股东的净利润减少约5亿元人民币,较2019年度下降346.8%。上述领式期权业务与套期保值业务导致的公允价值变动和投资收益均为非经常性损益。

从近两年的亏损来看,均与收购SQM有较大关系,但纵观的天齐锂业的发展史,公司前期的增长及扩张也源于收购。

2014年天齐锂业收购西藏矿业持有的扎布耶锂业20%股权,另外由于原料锂辉石进口依存度很高且受上游供应商制约,公司收购泰利森锂业51%股权。2015年,公司收购银河锂业国际,进一步实现扩张。

受益于收购,天齐锂业的营收由2015年的18.67亿元增长至2018年的62.44亿元,归母净利润也由同期的2.48亿元增长至22亿元。

2018年12月,公司完成了对智利化学公司SQM23.77%的A类股权进行了收购,但次年公司便陷入持续亏损。

天齐锂业对SQM的A类股权的收购价格高达256亿元,加上原有的2.1%股权,天齐锂业对SQM公司合计持股达25.86%,成为第二大股东。但在此之后,随着锂资源价格不断下降,以及SQM股价的不断下滑。2019年天齐锂业对该投资计提减值超50亿元,也是导致公司出现亏损的主要原因。截至2020年9月30日,天齐锂业长期股权投资金额高达245.28亿元,若SQM股价及业绩出现反复,公司未来仍然存在巨额计提风险。

面对收购带来的业绩影响和财务压力,2019年公司通过配股融资近30亿元,2020下半年控股股东持续减持纾困,但公司的财务杠杆依然处于高位。2020年12月8日,天齐锂业公告称,公司全资子公司TLEA拟以增资扩股的方式引入战略投资者澳大利亚上市公司IGO Limited,公司债务压力或将得到一定缓解。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国