来源:资本邦

原标题:重塑股份背靠中石化资本闯关科创板 收入波动幅度较大

3月3日,资本邦获悉,上海重塑能源集团股份有限公司(下称“重塑股份”)科创板IPO获上交所受理。

图片来源:上交所官网

图片来源:上交所官网重塑股份作为燃料电池技术提供商,主营业务包括燃料电池系统相关产品的研发、生产、销售及燃料电池工程应用开发服务。公司在燃料电池系统设计、控制、仿真、集成和安全等环节拥有核心技术优势,在电堆、DC/DC、空压机、控制器等核心零部件环节取得突破并逐步实现国产化、产业化。

目前,公司燃料电池系统相关产品主要应用于燃料电池汽车行业,公司与国内多家知名车企如宇通客车、申龙客车、中通客车等建立了深入的合作关系,为多款燃料电池汽车车型提供燃料电池系统。公司燃料电池技术应用地区覆盖长三角、珠三角、华北、华中,以及德国、日本、马来西亚等国外市场,区域应用覆盖广泛。

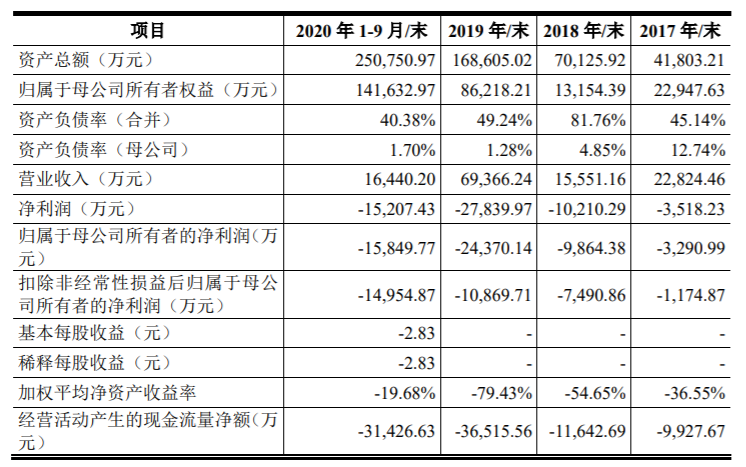

财务数据显示,重塑股份2017年、2018年、2019年、2020年前9月营收分别为2.28亿元、1.56亿元、6.94亿元、1.64亿元;同期对应的净利润分别为-3,518.23万元、-1.02亿元、-2.78亿元、-1.52亿元。

图片来源:重塑股份招股说明书

图片来源:重塑股份招股说明书依据《上市规则》第2.1.2条,公司申请在上海证券交易所科创板上市,公司市值及财务指标符合下列标准:(四)预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元。

公司2019年经审计的营业收入为69,366.24万元,同时,结合同行业可比上市公司的市场估值情况,基于对公司预计市值的判断,预计本次公开发行后公司市值不低于30亿元。因此,公司符合所选上述上市标准。

重塑股份本次拟募资20.17亿元用于燃料电池电堆生产线建设项目、大功率燃料电池系统研发项目、补充流动资金。

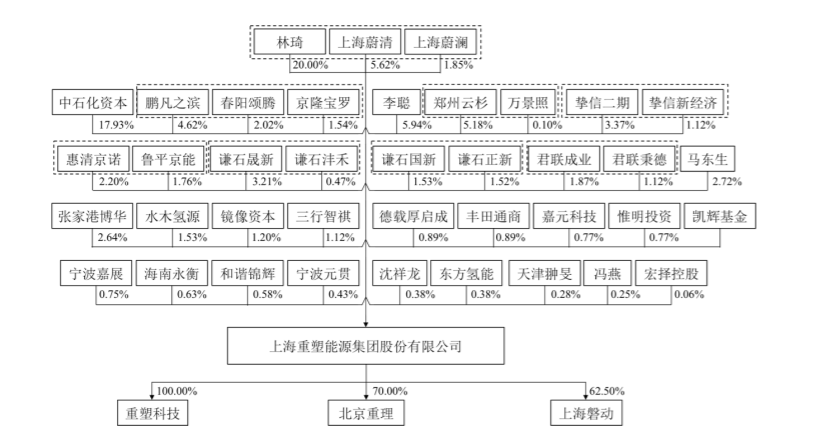

值得一提的是,重塑股份股东众多,背靠中石化资本、科创板公司嘉元科技等。

图片来源:重塑股份招股说明书

图片来源:重塑股份招股说明书据其招股说明书披露,中石化资本持有公司11,651,900股股份,持股比例为17.93%,而中石化资本是中国石化旗下子公司。此外,科创板上市公司嘉元科技持有重塑股份0.77%股权。

重塑股份坦称本次科创板IPO面临以下风险:

(一)技术升级迭代的风险

近年来,国内氢燃料电池系统及零部件领域的核心技术取得了显著进步。燃料电池系统相关产品呈现出高额定功率、高功率密度、小型化、集成化的技术升级趋势,相关核心原材料在耐高温、耐久性等性能上也取得了一定程度的突破。

同时,燃料电池系统相关产品的制造工艺持续优化。技术的升级迭代,将导致燃料电池系统相关产品的国产化生产进程加速,预计燃料电池系统相关产品的生产成本仍有较大下降空间。若公司未能实现核心技术和集成、生产工艺升级迭代,形成产品性能和成本竞争力,则可能对公司产品的市场竞争力和持续盈利能力产生不利影响。

(二)产业政策变化的风险

报告期内,公司营业收入主要来源于燃料电池系统相关产品的销售。目前,国内燃料电池系统的下游应用场景主要集中在燃料电池汽车行业,因此燃料电池汽车行业的产业支持政策及补贴政策的变化情况,将对公司的生产经营产生较大影响。近年来,我国燃料电池汽车产业发展迅速。但整体上,我国相关燃料电池汽车行业的产业支持政策及补贴政策对技术门槛的要求逐步提高,且补贴逐步退坡。

2020年9月,财政部等五部门下发《关于开展燃料电池汽车示范应用的通知》,补贴政策从对燃料电池汽车的购置补贴转为以“以奖代补”方式对示范城市给予奖励。

目前,国内燃料电池汽车行业的发展对产业政策的支持仍然存在较强的依赖,如果未来相关产业支持政策及补贴政策发生重大不利变化,或者公司在示范城市的市场推广不及预期,可能对公司的经营业绩产生不利影响。

(三)未能实现产业化的风险

报告期内,公司累计研发投入41,877.66万元,开发完成了Caven系列和Prisma镜星系列燃料电池系统,突破并掌握了燃料电池电堆、DC/DC、空压机、控制器等核心零部件的核心技术和集成、生产工艺。同时,公司自有产线已具备一定的燃料电池系统及部分核心零部件的规模化产能,本次公开发行的募集资金也将进一步用于研发投入、扩大燃料电池系统及核心零部件产能。

但是,我国燃料电池汽车行业的发展整体仍处于产业化初期阶段,燃料电池汽车的产销量整体较小,在汽车行业中的占比显著偏低。购置成本较高、储氢、加氢等配套设施不完善、产业政策的变化以及供应链配套体系的不完善等,制约燃料电池汽车市场需求。

同时,公司常熟工厂燃料电池系统产线于2020年9月末投产,如果未来制约因素持续无法改善,公司常熟工厂燃料电池系统产线及募投项目产线产能未能完全释放,则可能对公司的持续盈利能力及产品的进一步研发产生不利影响。

(四)应收账款无法及时回收的风险

2017-2019年末及2020年9月末,公司应收账款余额分别为16,836.86万元、18,233.00万元、76,599.55万元及70,315.99万元,应收账款余额占营业收入的比例分别为73.77%、117.25%、110.43%及427.71%。报告期内,受燃料电池汽车行业补贴政策影响,行业整体回款时间较长。随着公司经营规模的扩大,预计公司未来应收账款规模可能进一步增加。若下游客户经营状况发生不利变化,公司应收账款可能产生坏账损失。

(五)收入波动幅度较大的风险

2017-2019年及2020年1-9月,公司营业收入分别为22,824.46万元、15,551.16万元、69,366.24万元及16,440.20万元,2018、2019年营业收入增幅分别为-31.87%、346.05%,波动幅度较大。公司燃料电池系统相关产品的收入,受燃料电池汽车行业的产业政策、下游客户自身采购安排、公司产品研发进度、公司及供应链配套产能规模的影响较大,如果未来产业政策发生重大不利变化、公司客户需求及拓展不及预期,或公司及供应链配套产能无法如期释放,则公司营业收入将仍存在波动幅度较大的风险。

(六)对外担保产生的或有损失风险

截至本招股说明书签署日,重塑股份对外担保余额为9,204.17万元,占最近一期末公司净资产的比例为6.16%,被担保方均为公司参股公司国鸿重塑。如果被担保方不能及时偿还债务,公司存在代国鸿重塑承担偿债责任的风险,进而对公司财务状况产生不利影响。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国