安杰思:推广费和采购额错误够低级 “身份互换”刷新信披底线

来源:证券市场周刊蓝刊

市场推广费及对杭州佳沃钢丝牵引绳采购额,招股说明书和首轮问询回复说法不一;2020年上半年,活检类和ERCP的毛利率和收入占比居然还存在“身份互换”的低级信披错误。安杰思提交的注册申请稿内容如此不堪,再次刷新了监管和市场对信披的认知底线。

本刊研究员 刘俊梅/文

1月6日,在科创板申请IPO的杭州安杰思医学科技股份有限公司(下称“安杰思”)向证监会提交了注册申请。

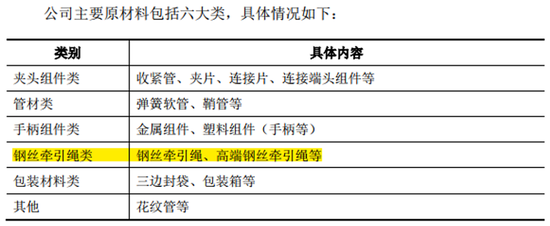

据招股说明书披露,安杰思是一家主要从事内镜微创诊疗器械研发、生产与销售的高新技术企业,其主要产品应用于消化内镜诊疗领域,按治疗用途分为止血闭合类、EMR/ESD类、活检类、ERCP类和诊疗仪器类。

2017-2019年及2020年1-6月,安杰思实现营业收入0.9亿元、1.22亿元、1.83亿元和0.63亿元,2018年和2019年营业收入较上年同期的增幅分别为35.16%和49.77%;同期,安杰思实现扣非归母净利润2258.1万元、3419.93万元、5095.13万元和1414.95万元,2018年和2019年扣非归母净利润较上年同期的增幅分别为51.45%和48.98%。

尽管报告期内的经营业绩表现不俗,但安杰思在信披方面的表现就另当别论了。

市场推广费说法不一

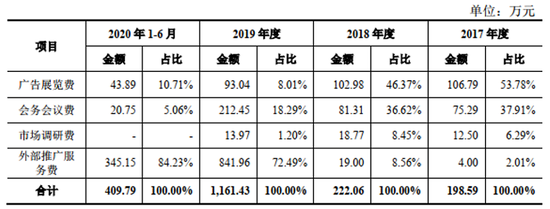

招股说明书显示,2017-2019年及2020年上半年,安杰思的市场推广费分别为198.59万元、222.06万元、1161.43万元和409.79万元,在销售费用中的占比分别为29.14%、26.08%、58.52%和55.05%。市场推广费的明细构成如下表所示:

由上表可知,报告期内,安杰思市场推广费增长较快,其中外部市场推广费增长较为迅速。

对于市场推广费的快速增加,安杰思表示,报告期内,公司加大内销市场的开拓,内销收入增长较快。2019年度,公司外部推广服务费增加至841.96万元,主要系国内部分区域实行两票制所致,公司加大推广力度,推广服务费主要为公司支付给第三方公司进行客户维护、市场推广、售后维护的费用。

可是,奇怪的是,在首轮问询回复中,安杰思披露的市场推广费却是另外一个版本。

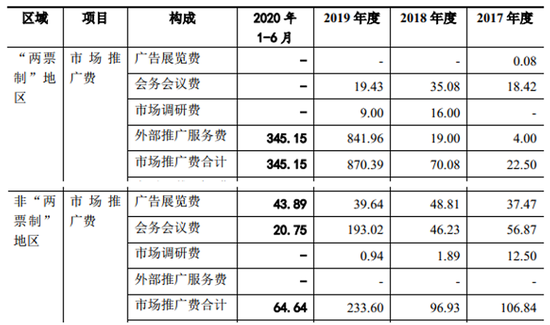

首轮问询问题11关于市场推广费的回复中,安杰思对“两票制”地区和非“两票制”地区的市场推广费构成情况进行了详细的披露(如下表所示)。

由上表可知,2017-2019年及2020年上半年,安杰思的市场推广费分别为129.34万元、167.01万元、1103.99万元和409.79万元。

这意味着,除2020年上半年,首轮问询回复披露的市场推广费和招股说明书披露结果一致外,2017-2019年,首轮问询回复的市场推广费均小于招股说明书披露的结果,差值分别为69.24万元、55.05万元和57.43万元。

从市场推广费具体构成来看,上述差值分别来自广告展览费和市场调研费两个项目。2017-2019年,首轮问询回复中的广告展览费比招股说明书披露结果分别少了69.24万元、54.17万元和53.4万元,2018年和2019年,首轮问询回复中的市场调研费比招股说明书披露结果分别少了0.88万元和4.03万元。

如此看来,安杰思的市场推广费究竟几何仍是一个疑问。

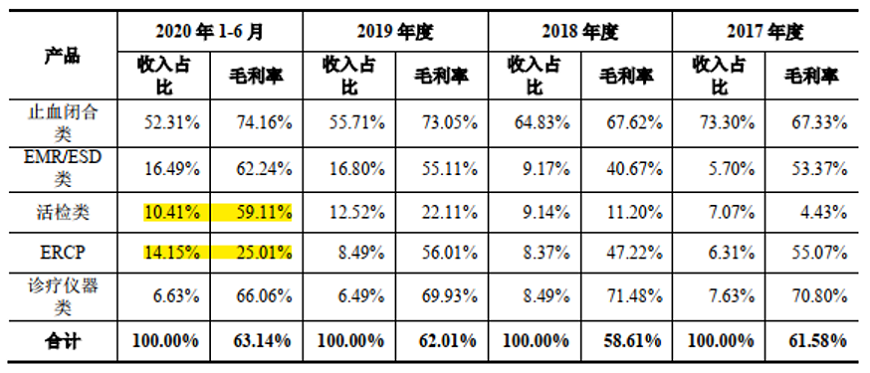

此外,据招股说明书披露,“两票制”对安杰思的影响主要表现为因产品售价提高而导致的营业收入增加,以及因推广、调研活动外包而导致的销售费用上升,主要客户将调整为配送商。而且,2019年及2020年上半年,除诊疗仪器类产品的毛利率出现下滑外,安杰思止血闭合类、EMR/ESD类、活检类和ERCP这四大类产品的毛利率均有显著提升。而这四大类产品毛利率显著提升的主要原因之一就是“受两票制的影响,产品单价上升所致”。

如果市场推广费究竟几何还不能确定的情况下,其毛利率的分析是否还可靠呢?

更让人匪夷所思的是,2020年上半年,活检类和ERCP的毛利率和收入占比竟然出现了“身份互换”的低级错误,把本应为ERCP的毛利率和收入占比却披露为活检类的毛利率和收入占比。而且,这一错误在招股说明书上会稿中就开始存在,并延续到招股说明书注册稿中。如此低级的信披错误又是如何在各中介机构的重重审核中“保留”下来的呢?

对主要供应商采购额不合逻辑

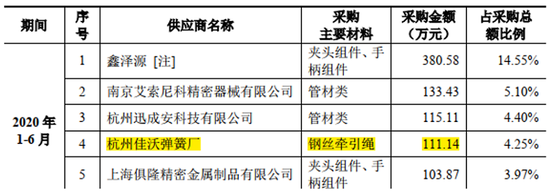

招股说明书“主要供应商情况”显示,2017-2019年及2020年上半年,杭州佳沃弹簧厂(下称“杭州佳沃”)一直是安杰思的五大供应商之一,安杰思对杭州佳沃的主要采购内容为钢丝牵引绳,采购金额分别为167.94万元、198.1万元、339.3万元和111.14万元。

但从第二轮问询回复结果来看,2020年上半年,安杰思向杭州佳沃采购钢丝牵引绳的金额远不止这些。

据首轮问询回复披露,钢丝牵引绳类原材料包括钢丝牵引绳和高端钢丝牵引绳等。

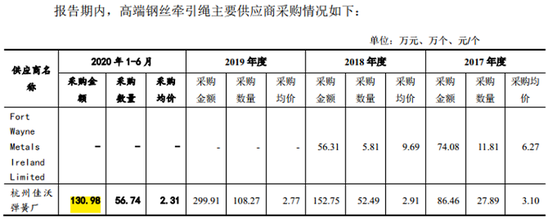

第二轮问询问题7.2关于“止血闭合类产品主要原材料各供应商各期采购合同价对比情况”的回复显示,止血闭合类产品钢丝牵引绳类原材料主要包括高端钢丝牵引绳,报告期内,高端钢丝牵引绳主要供应商采购情况如下表所示:

由上表可知,2017-2019年及2020年上半年,安杰思向杭州佳沃采购高端钢丝牵引绳的金额分别为86.46万元、152.75万元、299.91万元和130.98万元。

既然高端钢丝牵引绳只是钢丝牵引绳类原材料的一部分,自然,高端钢丝牵引绳的采购金额不会高于钢丝牵引绳类原材料的采购金额。

但从招股说明书及第二轮问询回复的披露结果来看,结果并非如此。2017-2019年,安杰思向杭州佳沃采购高端钢丝牵引绳的金额均低于安杰思向杭州佳沃采购钢丝牵引绳的金额,但2020年上半年,安杰思向杭州佳沃采购高端钢丝牵引绳的金额就比安杰思向杭州佳沃采购钢丝牵引绳的金额竟超出19.84万元。这个信披逻辑又该如何理解呢?

综合上述分析来看,就市场推广费、以及对杭州佳沃钢丝牵引绳采购额而言,安杰思在招股说明书和问询回复中分别提供了两个完全不同的版本,而且2020年上半年,活检类和ERCP的毛利率和收入占比还存在“身份互换”的低级信披错误。已提交注册申请的安杰思提供如此信披,这如何能不令投资者对其信披的可靠性感到揪心呢?

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国