投资研报

【硬核研报】 碳排放第一大元凶已找到!碳中和背景下扩产周期结束,制约行业盈利之殇解除,板块迎来重要投资机会,这些优质龙头潜力巨大

【新能源车动见】再超预期!国内电动车年销量预期再度上调,铁锂电池成亮点,龙头企业库存下降明显

【硬核研报】剑指4万亿土壤修复市场,新增订单暴增33%!危废产能四年翻五倍,这家市值刚过百亿的资源化龙头将成为第二个“东方雨虹”?

【食品饮料α掘金】加速增长,“卤味一哥”未来3年收入至少增80%

股价4天跌9%净利缩水7000万!炊具第一股苏泊尔下滑拐点隐现?| 公司汇

近年来苏泊尔销售费用逐年增长,其中广告促销费一项占各年度销售费用比高达六成。同时,还因“预付款融资”相关情况未及时信披,收到深交所监管函

《投资时报》研究员王子西

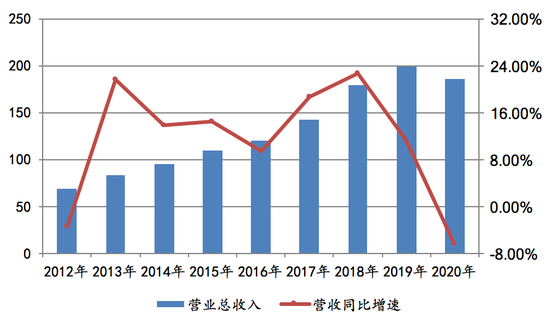

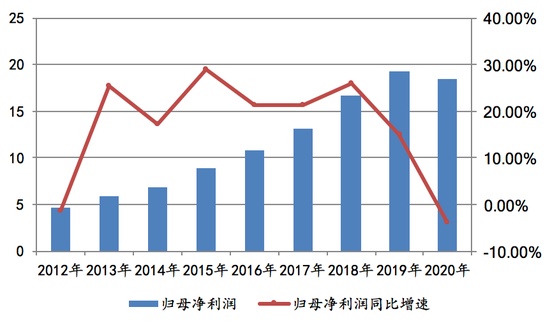

作为“炊具第一股”,浙江苏泊尔股份有限公司(下称苏泊尔,002032.SZ)创立至今,已走过二十几个年头。从近年发展来看,其营收从2012年的68.89亿元逐年递增至2019年的198.53亿元;归母净利润则由4.69亿元增至19.20亿元,总体呈上升趋势。

但这一增长势头,在2020年被打破。

据苏泊尔发布的业绩快报显示,2020年其营收、营业利润、利润总额及归母净利润等财务指标均出现下滑态势。其中,营收及归母净利润分别为185.97亿元和18.49亿元,同比下挫6.33%、3.69%。

对于收入减少的原因,苏泊尔表示,主要受疫情及新收入准则影响。另外该公司称,2020年利润总额同比减少3.05%至22.04亿元,主要受疫情影响销售收入下降,但其严控各项费用,年内费用率同比下降0.51个百分点(与上年同口径),约增加了利润9911万元。

《投资时报》研究员注意到,近年来,苏泊尔的销售费用率与可比公司相比均较高。其销售费用中的“广告、促销及赠品”一项占各年度销售费用比例即高达六成。同时,该公司因“预付款融资”业务相关情况未及时信披,也收到深交所下发的监管函。

截至2021年3月2日,苏泊尔股价收于72.88元/股,已经连续下跌四个交易日,累计下挫9%。

苏泊尔近一年股价走势(元/股)

数据来源:wind

营收净利双双下滑

业绩快报显示,2020年苏泊尔实现营收185.97亿元,较上年同期减少6.33%;利润总额为22.04亿元,同比减少3.05%;实现归母净利润为18.49亿元,同比减少3.69%;基本每股收益为2.258元,较上年同期的2.344元下降3.67%。

《投资时报》研究员查阅历史数据发现,这也是苏泊尔自2012年出现营收、归母净利润同比下滑后再现业绩颓势。

Wind数据显示,2012年至2019年,苏泊尔营收同比增速依次为-3.31%、21.68%、13.73%、14.42%、9.51%、18.75%、22.75%和11.22%;归母净利润同比增速则依次为-1.37%、25.44%、17.23%、28.86%、21.21%、21.37%、25.91%和14.97%。

从数据来看,这八年间,苏泊尔总营业收入从68.89亿元逐年递增至198.53亿元,归母净利润则从4.69亿元增至19.20亿元。除个别年度外,该公司八年来的营收增速、归母净利润增速基本都保持在10%至23%、15%至26%区间内。

不过,如此业绩增长势头在2020年被打乱节奏。据业绩快报测算,2020年第四季度,苏泊尔营收与归母净利润分别为52.92亿元、7.68亿元,较上年分别增长6.8%和14.4%。

对比2019年第四季度业绩,可以发现,2020年第四季度,该公司营收及归母净利润同比增速均落后于上年同期,落后幅度分别为4.4个百分点和4.35个百分点。而其2020年一季度、二季度及三季度的业绩表现,同样低于往年。

对于收入下滑的原因,苏泊尔表示,主要是受疫情以及执行新收入准则下销售抵减的影响所致。故2019年与2020年营业收入存在准则口径差异,如若按上年同期的口径计算,则2020年营业收入同比下滑幅度为1.35%。

苏泊尔2012年以来营收及同比增速情况(亿元)

数据来源:wind

苏泊尔2012年以来归母净利润及同比增速情况(亿元)

数据来源:wind

销售费用率高于同行

公开资料显示,苏泊尔创立于1994年,于2004年在深交所上市,是中国炊具行业首家上市公司,主要业务涉及明火炊具、厨房小家电、厨卫电器及生活家居电器四大领域。

2006年,其与知名炊具研发制造商和小家电制造商法国SEB集团建立战略合作关系。目前,SEB集团是苏泊尔的实际控制人,持有苏泊尔约81.2%股份。

值得注意的是,近年来,作为“炊具第一股”的苏泊尔各业务收入占比却悄然发生着变化。

《投资时报》研究员查阅历年财报注意到,2014年至2019年,其炊具收入占比已由40.75%逐渐下降至30.92%,电器收入占比由57.50%逐年递增至68.12%。可以看到,前述六年间,苏泊尔炊具收入占比已经减少9.83个百分点,而电器收入占比上升10.62个百分点。

另外,苏泊尔销售费用也呈逐年增长态势。Wind数据显示,2014年至2019年,苏泊尔销售费用投入依次为14.81亿元、15.80亿元、18.92亿元、22.13亿元、28.13亿元和32.06亿元,各年度的销售费用率为15.53%、14.48%、15.83%、15.60%、15.76%、16.15%,有所增长。

而2015年至2019年,同业公司小熊电器(002959.SZ)的销售费用率依次为14.32%、13.79%、15.0%、14.0%、14.73%,新宝股份(002705.SZ)分别为4.45%、4.26%、3.98%、3.94%和5.15%。整体来看,苏泊尔的销售费用率高出新宝股份11个百分点左右,相较小熊电器略高出1个百分点。

从销售费用来看,2017年至2019年,苏泊尔销售费用中的“广告、促销及赠品费”一项分别为13.56亿元、17.48亿元、21.23亿元,占到各年销售费用的比重为61.27%、62.14%、66.22%。从数据来看,苏泊尔的“广告、促销及赠品”费用居高不下,其盈利能力或依靠强推广加以驱动。

担保事项违规

还需注意的是,自2020年11月以来,苏泊尔多次收到警示函、问询函、监管函。涉及到的问题包括:受同一控制人控制的两大经销商及两个重要运输供应商,是否属于上市公司董监高及实控人的关联方,且相关交易价格是否公允;2019年度新增的“预付款融资”业务说明,以及存放在经销商处的寄售存货产生的原因、管控的具体方式等。

其中,“预付款融资”业务多次在问询函、监管函中被提及。

此前,苏泊尔表示,“预付款融资”业务是为了解决31家优质经销商的资金需求,并支持公司营销业务发展引入的金融产品。

其操作模式为银行、上市公司及经销商签订三方协议,银行为经销商开具承兑汇票专用于向苏泊尔采购商品,苏泊尔对银行给经销商的授信承担差额补足责任。且在此模式下,上市公司所承担的风险是对经销商应收账款的坏账风险,并非对外担保责任损失。

不过,上述“非担保”说法在1月22日公告中被“修正”。公告显示,苏泊尔2019年、2020年所需承担的最大差额补足责任分别为3.27亿元、2.64亿元,分别占上年度经审计净资产的比例为5.53%、3.86%。

2021年2月23日,深交所下发监管函称,自2019年度起,苏泊尔通过开展“预付款融资模式”业务为经销商提供担保事项,未按规定履行审议程序和信披义务,违反相关规定。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国