热点栏目

热点栏目炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:五谷财经

近期,多家啤酒上市公司发布了2020年业绩预告,虽然收入增长幅度不高,但是,利润表现却格外突出。

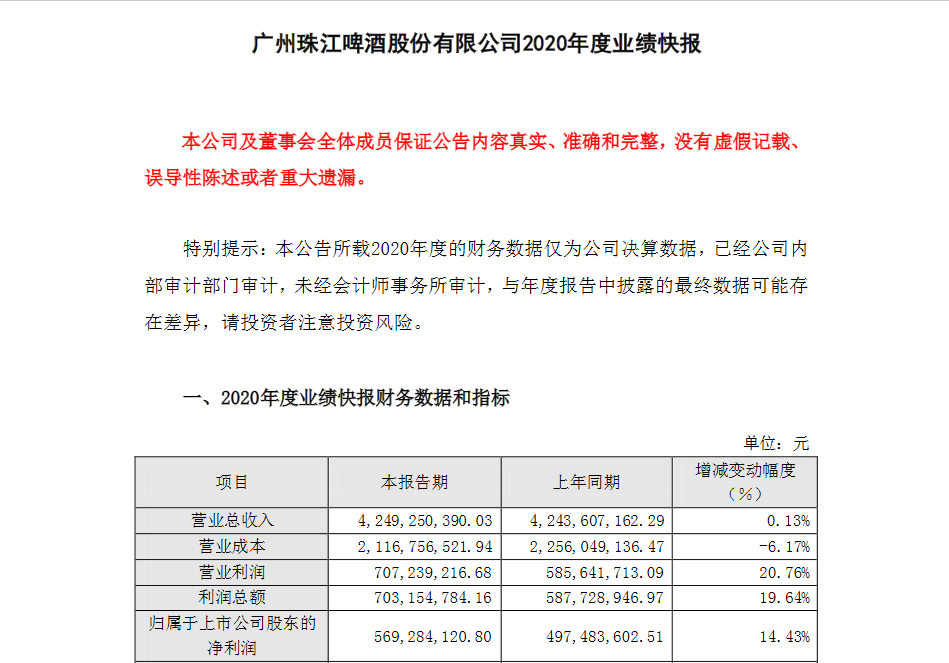

2020年,珠江啤酒实现营业总收入约为42.49亿元,与去年同期42.44亿元相比,微增0.13%;归属于上市股东股东的净利润约为5.69亿元,相较于2019年4.98亿元,增幅在14%以上。

珠江啤酒方面表示,公司通过产品高端化及有效的成本控制,极大减弱了疫情对生产经营的不利影响;积极开展开源节流、降本增效等专项工作,充分利用国家阶段性减免企业社会保险费等政策,促使营业成本下降。

实际上,珠江啤酒正是近年来啤酒行业谋求高端化的一个缩影,“高端化”带动啤酒企业利润实现了快速增长态势。

对此,香颂资本执行董事沈萌指出,中高端产品的收益率好于中低端产品,因此各行各业都希望向中高端转型,但这种转型却非常难,一方面要有足够的技术基础,另一方面还要有完善的品牌营销,否则转型不成功的例子要比成功的多出几倍。

“啤酒对餐饮市场的依赖程度要高于其他酒类,疫情对啤酒行业的打击更大,而少数高端产品可以兼顾大众餐饮和高端餐饮,相对高端餐饮受疫情影响程度较小,所以转型中高端产品的企业既能获得更高的收益率,也能规避疫情的更多影响。”沈萌称。

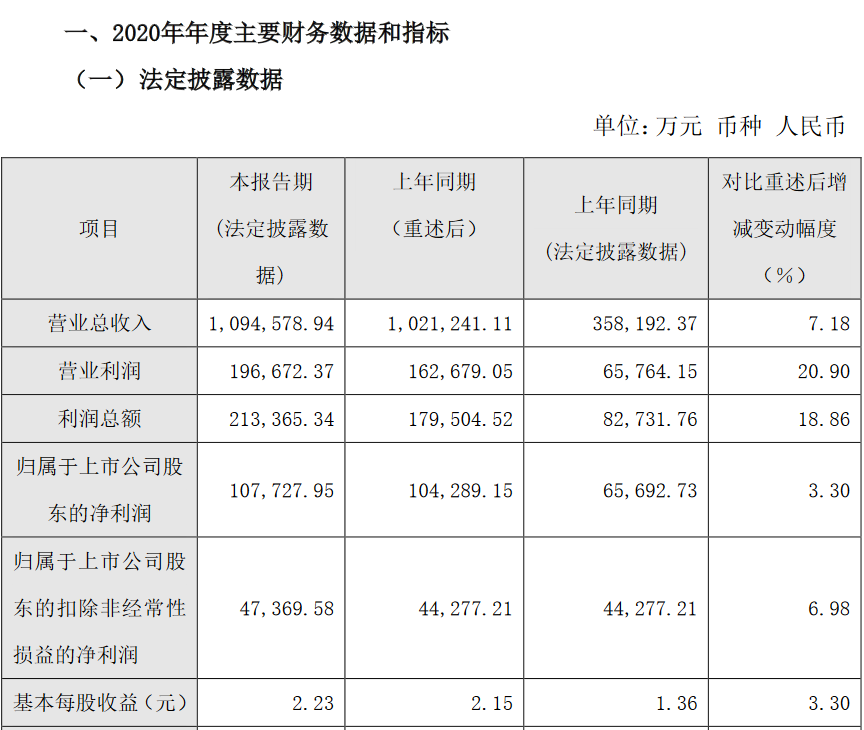

而重庆啤酒2020年实现营业总收入约为109.46亿元,与上年同期102.12亿元(重述之后)相比,增幅在7%以上;归属于上市股东的净利润约为10.77亿元,相较于2019年10.43亿元(重述之后),增长3.3%左右。

啤酒专家方刚对媒体指出,啤酒行业出现了一个很强劲的后来者,整合后的重庆啤酒在规模上有可能国内排名第四。

重庆啤酒董事长Roland Arthur Lawrence(罗磊)也曾公开表示,通过本次交易,重庆啤酒将成为全国性啤酒企业,中国啤酒行业更为卓越的竞争者。

众所周知,2019年年报显示,重庆啤酒的营业总收入不到35.82亿元,而归属于上市股东的净利润接近6.57亿元。

但是,2020 年12月,重庆啤酒完成了重大资产重组事项,将标的公司嘉士伯(中国)啤酒工贸有限公司、嘉士伯啤酒企业管理(重庆)有限公司、嘉士伯啤酒(广东)有限公司、昆明华狮啤酒有限公司、新疆乌苏啤酒有限责任公司和宁夏西夏嘉酿啤酒有限公司纳入合并报表范围影响所致。

根据《企业会计准则第33号-合并财务报表》,重庆啤酒需根据同一控制下企业合并原则对2019年度报表数据进行重述。因此,2019年重述之后,重庆啤酒的营业总收入和归属于上市股东的净利润发生了巨大变动。

《五谷财经》注意到,2020年,重庆啤酒的销量相比去年增长约3%,换言之,重庆啤酒通过“量价齐升”的方式,推动着业绩增长。

首先,重庆啤酒持续实施产品高端化战略,高档及以上产品销量结构占比持续增加,每百升主营业务收入提升4%。

其次,重庆啤酒积极开展生产卓越化项目和运营成本管理项目,节约了成本费用。同时,重庆啤酒采取了积极的成本控制措施,包括减少广告及市场费用等。

最后,在疫情影响下,受国家阶段性减免企业社会保险费政策的影响,重庆啤酒减少了人工成本支出。

举个例子,根据新疆人力资源和社会保障厅有关文件要求,用人单位不再为已满最低缴费年限的退休职工缴纳基本医疗保险费。

为此,2020年度,重庆啤酒对设定受益计划中基本医保的计划变动确认为过去服务成本,预计增加公司2020年度利润总额约1.96亿元。

另外,2020年度,重庆啤酒还处置了新疆啤酒集团霍城啤酒有限公司、新疆乌苏啤酒(喀什)有限公司、新疆乌苏啤酒(奇台)有限公司和新疆乌苏啤酒霍城制麦有限公司4家无实际经营业务的子公司,预计增加公司2020年度利润总额约1.21亿元。此外,其他非经营性损益主要为政府补助收益和结构性存款收益等。

值得关注的是,近期,重庆啤酒的股价继续“如日中天”,主要就是在重大资产重组之后,重庆啤酒从一家区域性啤酒企业,一跃成为了一家全国性啤酒企业,可谓是“鲤鱼跃龙门”。

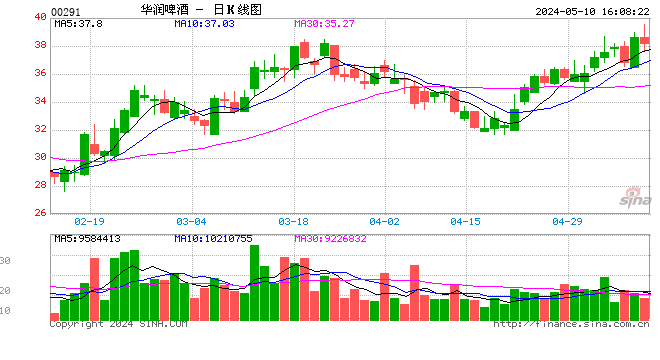

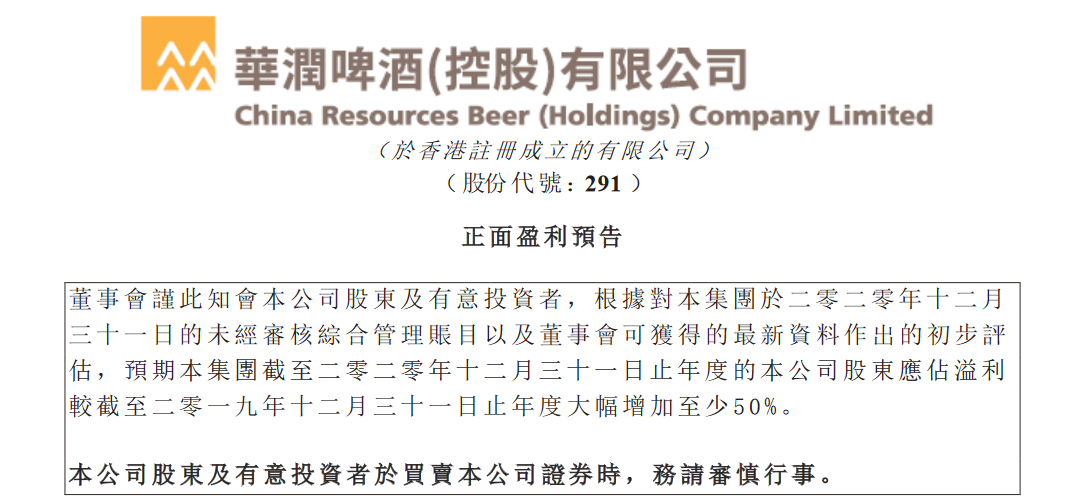

另外,华润啤酒也发布了正面盈利预告,董事会谨此知会本公司股东及有意投资者,根据对本集团于2020年12月31日的未经审核综合管理账目以及董事会可获得的最新资料作出的初步评估,预期本公司截至2020年12月31日止年度的本公司股东应占溢利较截至2019年12月31日止年度增幅在50%以上。

对此,华润啤酒方面表示,有关增幅主要源于两个方面,一是产能优化和组织再造相关的员工补偿及安置费用减少;二是其他收入中的玻瓶使用收入和出售固定资产所得溢利增加。

不过,本公告所载资料仅以华润啤酒对本公司于2020年12月31日的未经审核综合管理账目及本公司目前可获得的其他资料作出的初步评估,并非基于由华润啤酒独立核数师审核或审阅的任何数字或资料,并可能作出修改和调整。

有意思的是,重庆啤酒2020年收入、利润的基数“暴增”,主要源于重大资产重组,而华润啤酒利润增幅超过50%,一定程度上则是因为裁员,华润啤酒CEO侯孝海也被称为“狠角色”。

《五谷财经》注意到,截止2020年上半年末,华润啤酒聘用约2.8万人,其中超过99%在中国内地雇佣,其余的主要驻守中国香港。

而2019年上半年末,华润啤酒聘用约3.5万人,其中超过99%在中国内地雇佣,其余的主要驻守中国香港。

华润啤酒CEO侯孝海公开表示,传统啤酒企业价格战的模式已经走不通,产品消费升级带来的高端化竞争将成为下一轮竞争的主要趋势,到2025年华润啤酒要在高端产品份额上反超主要竞争对手。

但在酒业分析师蔡学飞看来:“改善现金流与品类拓展并不矛盾,关键还是中国啤酒企业如何满足日益国际化的消费者对于高品质产品的需求。中国酒类消费现在面临着结构性的升级,并且受到进口啤酒、以及社会多元化消费趋势的影响,整个啤酒品类消费出现分化趋势,国内知名品牌发力中高端产品是大势所趋,但是依然要看到,随着理性消费崛起,新一代消费者变得更加挑剔,国内啤酒企业原先的渠道价格导向逐渐失效,要向着品牌与品质方向创新品类,完善产品结构,提升品牌价值。”

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国