2月新车库存压力下降 二手车或步入快车道

2月,我国汽车经销商库存预警指数为52.2%,环比下降7.9%,同比大幅下降29.0%。二手车市场,1月交易量为143.16万辆,环比下降16.18%,同比增长45.37%,交易金额达918.52亿元。

流通协会表示,当前我国汽车市场进入平台期,对全年数据仍应持审慎乐观态度。二手车市场,受政策推动或将真正步入快车道,迎来发展元年;保守估计,2021年二手车交易量将突破1600万辆。

根据中国汽车流通协会近日发布数据,2月,我国汽车经销商库存预警指数为52.2%,环比下降7.9%,同比大幅下降29.0%,库存预警指数位于荣枯线之上。此外,我国二手车市场1月交易量为143.16万辆,环比下降16.18%,同比增长45.37%,交易金额达918.52亿元。

2月库存压力下降,全年审慎乐观

流通协会分析,2月库存预警指数大幅下降,主要受去年疫情导致的低基数影响。当前我国汽车市场进入平台期,对全年数据仍应持审慎乐观态度,并强调“3月份以后的数据才能看出端倪”。

从分指数情况看,2月库存指数环比下降12.2%,库存压力减弱。市场需求指数、平均日销量指数、从业人员指数、经营状况指数环比均有所上升。

从区域指数情况看,北区指数为53.6%,东区指数为52.1%,西区指数为51.6%,南区指数为53.1%。流通协会表示,2月作为销售淡季,经销商进车任务量减少,各区域库存压力有所降低。

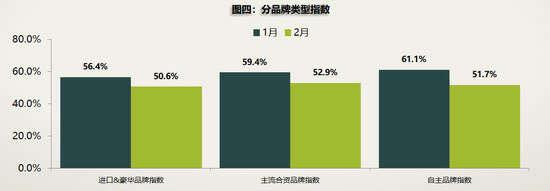

从分品牌类型指数看,2月进口&豪华品牌指数环比下降5.8%,自主品牌指数环比下降6.5%,主流合资品牌环比下降9.4%。豪华品牌继续被消费升级趋势带动,整体增长势头较强,其库存预警指数也更接近理想状态。相比之下,合资和自主品牌库存预警指数较高。

二手车进入快速发展通道,全年或超1600万辆

1月,全国二手车交易量环比下降16.18%,同比增长45.37%,环比下降是因为大部分购车需求在去年12月已经释放,同比大幅增长则主要因为去年春节与疫情双重影响,市场基数较低。

数据显示,去年1月全国二手车交易量仅为98万辆,低于前两年历史同期,参考性不大;如果参考2019年1月数据,今年1月二手车交易量仍显著增长19.52%。流通协会预测今年2月二手车交易量应在100万辆左右,1、2月累计较2019年同期将增长20%左右。

在具体车型方面,基本型乘用车1月共交易86.90万辆,SUV共交易15.04万辆,MPV共交易8.14万辆,交叉型乘用车共交易3.21万辆。所有车型同比均大幅上涨。

在车龄结构方面,1月,二手车使用年限在3-6年的交易量仍为最多,共交易53.35万辆,占比37.27%,与历年数据相比呈降低趋势;使用年限在3年内车型共交易31.68万辆,占比也进一步萎缩至22.13%;车龄在7-10年的车型交易35.39万辆,占比扩大至24.72%;车龄10年以上的车型交易22.74万辆,占比增加至15.89%。

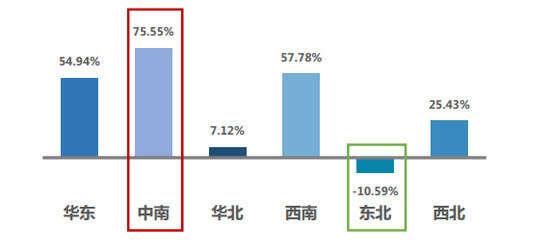

1月,全国六大区域二手车交易量仅东北地区较去年同期有所下降,其他地区均有明显增长。东北地区受疫情影响严重,出现负增长情况,同比下降10.59%,仅交易8.26万辆。中南地区则因去年基数较低,今年增速最为明显,同比增长75.55%,交易42.44万辆。

此外,华北地区增幅也明显小于其他增长区域,同比仅增长7.12%,交易量为15.24万辆。流通协会认为主因为北京地区1月疫情与指标新政双重影响,交易量明显下滑,环比大幅下降51%。

在转籍率方面,2021年二手车市场表现出不同以往的活跃性。1月二手车转籍比例为26.22%,同比增长1.16%。流通协会表示,2月10日商务部印发的《商务领域促进汽车消费工作指引》指出,除部分大气污染防治重点地区外,全面取消二手车限迁,同时促进跨省通办业务开展,提高二手车交易的便利性。预计今年二手车转籍率将持续增长。

不仅如此,流通协会还表示,2021年二手车交易量保守预计将突破1600万辆。这一信心主要来自于2020年3月30日国务院常务会议的决定,将二手车增值税由2%减为0.5%,这对行业具有巨大推动作用,是非常有力的减负政策。另外,二手车置换可以推动汽车产品的消费升级,部分新车经销商也将在政策的指引下加大对二手车业务的经营管理力度。综合来看,2021年二手车市场将会真正步入快速发展通道,成为二手车市场发展的元年。(经济日报-中国经济网 记者陈梦宇)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国