来源:高善文经济观察

人民币汇率向何处去?

——基于东亚经济体历史经验的对比

袁方

2021年3月4日

内容提要

在此前的报告中,我们对走向2035年的中国经济做过一个基本描述,并强调预判中国未来5-15年的经济增速时需充分考虑人民币汇率变化的影响。本篇报告旨在进一步分析人民币汇率的长期走势。

更快的劳动生产效率的增长要么表现为汇率的更快升值,要么表现为工资的更快提高。从历史数据看,中国劳动生产率进步中大约80%表现为制造业部门工资的上涨,20%表现为汇率的升值;日本两者占比各半;而韩国和中国台湾完全表现为工资的提升。

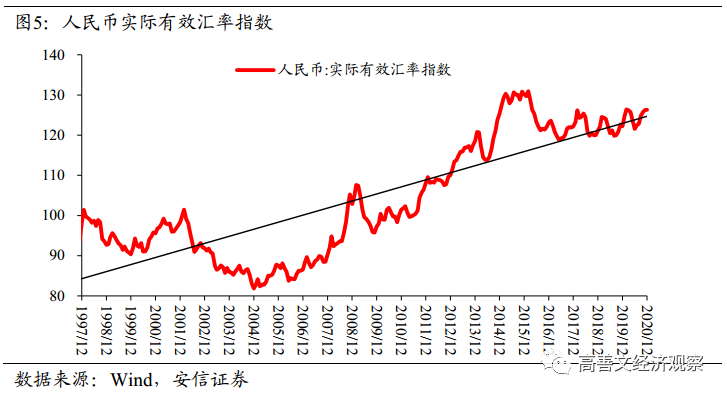

从1997年至今,人民币对一揽子货币的实际有效汇率的年均增速是1.4%,考虑到中国劳动生产率的提升仍在延续,从现在起至2035年,保守估计人民币对一揽子货币的实际有效汇率有望每年升值1%。

风险提示:(1)疫情发展超预期;(2)地缘政治风险

在2020年九月份的报告中,我们认为人民币汇率即将或已经进入升值趋势,当前美元兑人民币汇率达到6.4-6.5,如何看待面向2035年人民币汇率的长期走势?我们或许可以从东亚经济转型的角度找到启示。

一、人民币汇率升值在东亚经济体追赶背景下的对标

观察和对标东亚经济体在转型过程中汇率的变化(即2010年中国经济社会发展状况相当于1968年的日本、1991年的韩国、1987年的中国台湾)。如图1所示,在转型元年之后的二十年内,相对美元剧烈升值的只有日元,而韩元和新台币相对美元出现贬值,美元兑人民币的汇率则回到了十年前的水平。

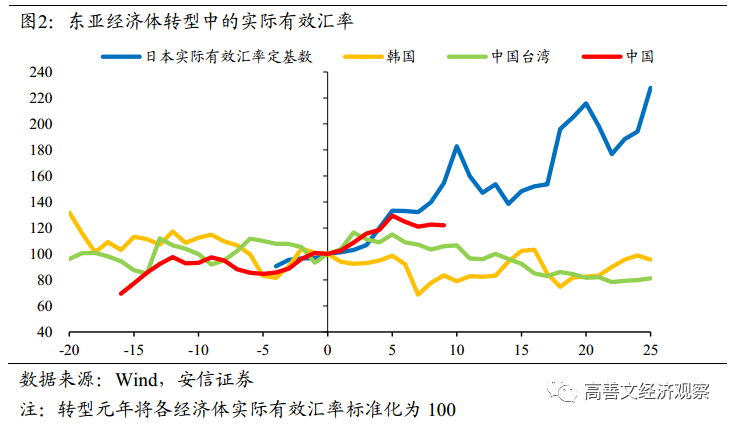

当然,这一对比结果存在很多瑕疵,其原因在于美元币值在不断波动中,并且美元也处于通货膨胀中。所以,为了进一步校准对比结果,我们使用实际有效汇率这一指标,从而既剔除了通货膨胀的影响,又剔除了美元币值波动的影响。

在使用实际有效汇率之后,如图2所示,我们仍然发现,在对标零点之后的25年时间里,日元汇率剧烈升值。日本能够成功成为高收入经济体,汇率发挥了重要作用。

但这并不是一个普遍的规律。在相同的时间段内,人民币实际有效汇率也出现持续升值,但是新台币和韩元则出现了贬值。所以,一个处于追赶阶段的经济体,其汇率存在升值并非普遍规律。

那么中国经济的转型更接近于日本、还是韩国和中国台湾?回答这一问题将为我们预测中国长期汇率提供基本的图景。

我们知道,一个经济体要实现追赶、跨过高收入门槛,其劳动生产效率的提高至关重要。根据巴拉萨-萨缪尔森效应,劳动生产效率的增长或表现为劳动工资快速增长,或表现为汇率升值。

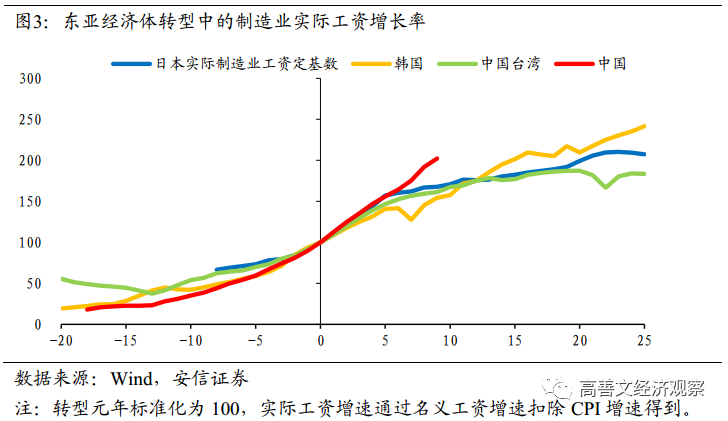

将中国大陆、日本、韩国和中国台湾的制造业名义工资增长率,在剔除通货膨胀因素之后得到制造业实际工资增长率,其变化趋势如图3所示。

到目前为止,中国制造业实际工资的增长率是4个经济体中最高的。除中国外,韩国的工资增长也非常快,在对标零点之后的20多年里,韩国制造业的实际工资增速快过日本,远快于中国台湾。这可能部分地解释了为什么进入21世纪以后韩国人均收入水平反超中国台湾。

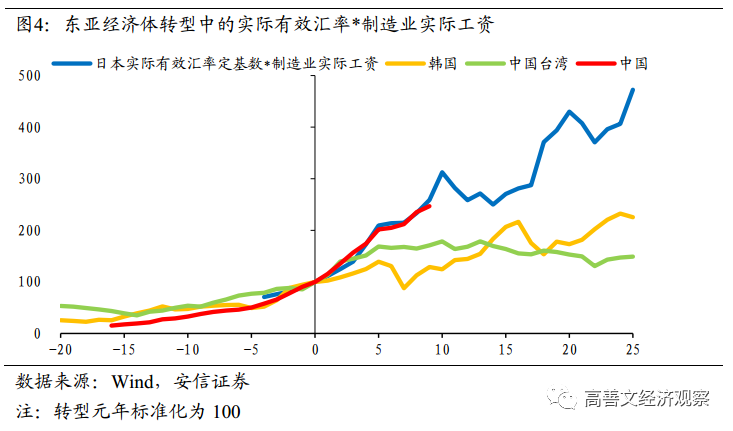

然而,如果仅考虑制造业实际工资而不考虑实际汇率的话,那么这一指标也是有瑕疵的。所以,我们选择将实际有效汇率和制造业实际工资的乘积作为一个新的指标。这样做就能得到一个同时考虑汇率因素的工资增长情况,其比较的结果相对全面。

如图4所示,用这一指标得出的结论与先前最重要的差异在于,日本在跨过高收入门槛之后的较长时间内,其人均工资增长较慢,但是一旦将实际有效汇率的升值考虑进来,日本的工资增长成为各经济体中最快的。而韩国的劳动工资尽管增长很快,但考虑汇率贬值因素之后,其工资增速水平有所下降,但仍然比中国台湾高。

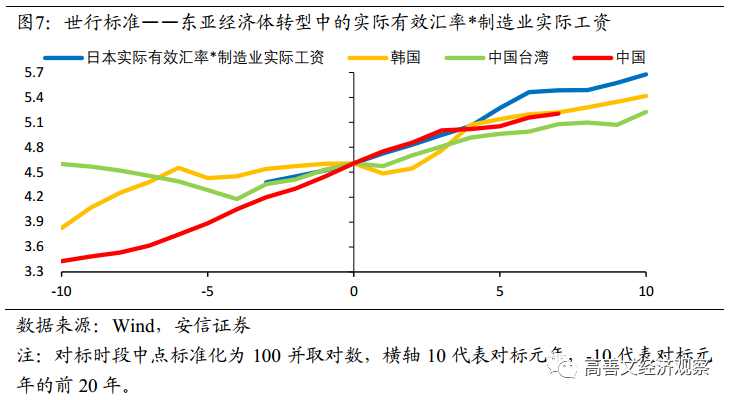

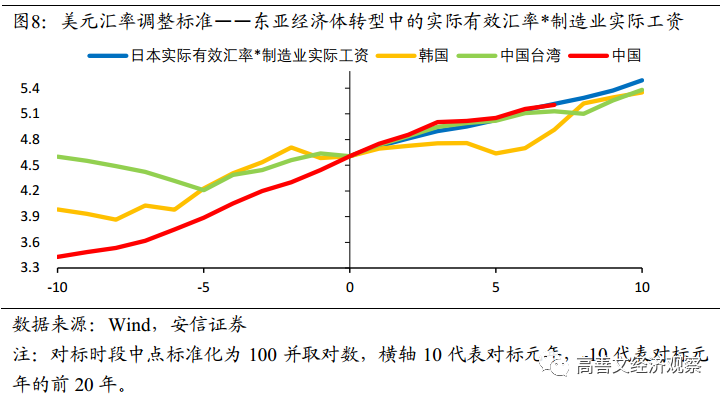

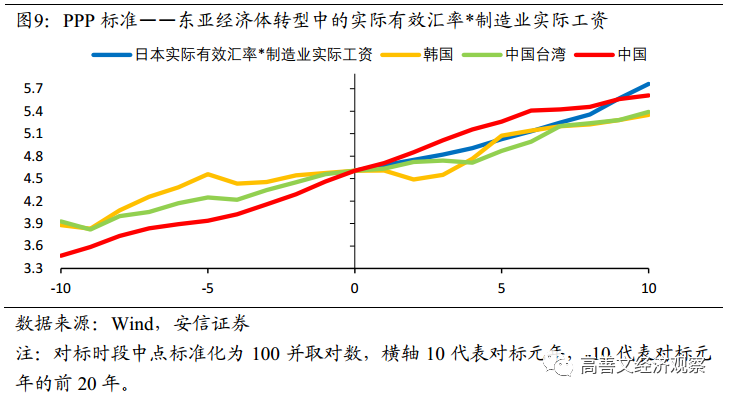

为检验这一结论的稳健性,我们使用其他三种对标基准做类似的数据处理(具体过程见附录)。在不同的对标年份下,一个一般性的结论是:中国迄今为止的劳动生产效率进步处于正常区间,低于日本,高于中国台湾。

在经济转型过程中,中国劳动生产率进步中有大约80%表现为制造业部门工资的上涨,20%表现为汇率的升值;日本劳动生产率进步中制造业部门工资的上涨和汇率的升值各占一半;而韩国和中国台湾劳动生产率的进步完全被制造业部门工资上涨所吸收,进而使得汇率整体出现贬值。

从1997年至今,人民币对一揽子货币的实际有效汇率的年均增速是1.4%,考虑到中国劳动生产率的进步仍在延续,从现在起至2035年,保守估计人民币对一揽子货币的实际有效汇率有望每年升值1%。

二、从购买力平价角度看追赶条件下的汇率升值

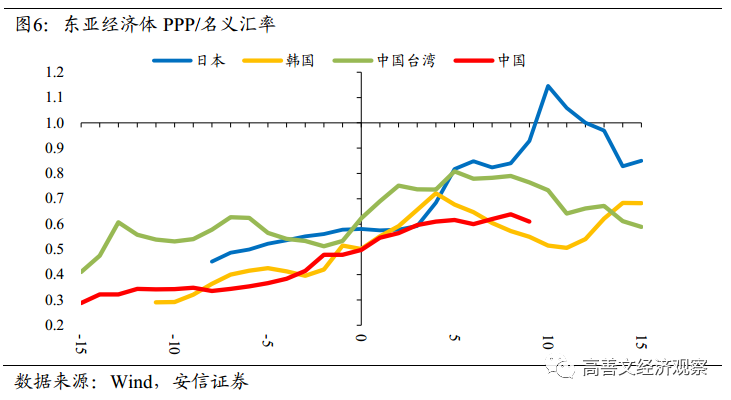

衡量各国实际汇率的变化还可以借助另一个指标:购买力平价指数(简称PPP)。它是基于各国一篮子同质可比的商品和服务的本币价格计算得出的,反映的是国内价格水平。当PPP上升时,代表一篮子商品和服务的国内价格相对国际价格(以美国一篮子商品和服务为基准)水平上升;反之则代表下降。

由于PPP衡量的是本币标价的国内价格水平,而汇率衡量的则是本币标价的国际价格水平,因此可以构建“PPP/汇率”这一指标来比较各国一篮子商品和服务的价格水平差异。

通过上文的对标方法,我们以中国的2010年、日本的1968年、韩国的1991年、中国台湾的1987年为对标元年,将各经济体的PPP比上相应的名义美元汇率,进行比较。这实际上衡量了一国不可贸易部门相对可贸易部门的价格变化。

根据巴拉萨-萨缪尔森模型,在经济体快速追赶过程中,不可贸易部门的价格应该上涨更快,从而形成更高的通货膨胀和实际汇率的升值。

如图6所示,在东亚经济体经济对标元年之前,巴拉萨-萨缪尔森效应普遍成立,即:一国劳动生产率的提升,会带来本国不可贸易部门的价格水平相对可贸易部门价格水平的提升,进而使得本国整体价格水平上升,造成本币实际汇率升值。

但东亚经济体经济对标元年之后5年,或略长一些时间看,巴拉萨-萨缪尔森效应逐步消失,相对可贸易部门,不可贸易部门价格下降,实际汇率出现贬值趋向。

可能的原因是,在经济追赶后期,部分高技术服务业快速增长,其劳动生产效率相对可贸易部门进步更快。

换句话说,即使在购买力平价的维度下,经济追赶过程中实际汇率持续升值并非普遍成立。这一效应在追赶的早期更加显著,在跨过高收入门槛以后逐步消失,甚至逆转。

附录:三个对标基准下东亚经济体劳动生产率的对比

为检验正文中结论的稳健性,我们使用其他三种对标基准做类似的数据处理。即:1、使用世界银行高收入门槛为基准,这一基准下中国大陆、日本、韩国、中国台湾的对标年份分别为2022年、1977年、1995年和1987年;2、以世界银行2003年的高收入标准为基础,在时间序列上剔除美元汇率和通货膨胀的影响,由此得到的标准下,中国大陆、日本、韩国、中国台湾的对标年份分别为2022年、1968年、1991年和1988年;3、以世界银行购买力平价计算下的2019年中国人均收入(不变价国际元)为基准,中国大陆的2019年分别对应日本的1973年、韩国的1994年、中国台湾的1992年。

在这三种标准下,中国大陆的对标元年在2019年和2022年,考虑到中国大陆跨越对标元年后的年份较短,数据较少,为方便观察,我们取各经济体对标元年的前20年时间区间来进行比较。

如图7至图9所示,一般性的结论是:中国大陆在东亚经济体对标年份的前20年期间,技术进步整体表现处于正常区间。在三种不同的标准下,结果有一定差异,但可以确定地认为,中国大陆劳动生产率进步的速度也许略慢于日本,快于中国台湾,更多时候与韩国大体更加接近。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国