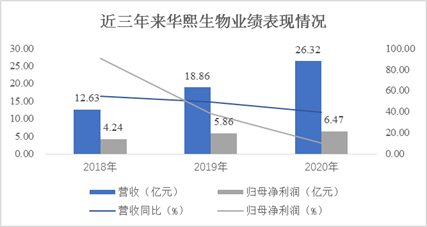

2月26日,华熙生物科技股份有限公司(华熙生物/公司)发布2020年业绩快报,公司2020年分别实现营收、扣非净利润26.32亿元、5.70亿元,分别同比增长39.61%、0.47%,较2018年、2019年扣非净利润88.34%、35.16%的增速,2020年业绩增速放缓,主要系毛利率最高的医疗终端业务2020年收入仅同比小幅增长,同时费用化支出加大所致。

存量业务层面,功能性护肤品持续放量,业绩高速增长,但公司在玻尿酸产品业务毛利率不敌同行,作为透明质酸生产厂商龙头,公司在终端产品具有成本优势,在玻尿酸产品业务毛利率理应比同行高,但是华熙生物医疗终端业务毛利率低于87%,不敌同行爱美客和昊海生科相关业务90%以上的毛利率。

增量业务层面,公司拟开发食品级玻尿酸增量业务,但该项业务未来前景存争议。一方面体现在其有效性存争议,另一方面是该业务毛利率较注射玻尿酸偏低,且需投入大量营销教育消费者,未来短期内能否对业绩形成增量有待观察。

增速放缓盈利能力下滑 功能性护肤品驱动业绩增长

公司前身是成立于2000年的山东福瑞达,主营透明质酸的研发、生产和销售业务,2008年在香港联交所主板上市。2012年,公司“润百颜”注射用修饰透明质酸钠凝胶获CFDA批准上市,业务向产业链下游拓展。2017年公司退出香港资本市场,并于2019年11月科创板上市。

公司凭借微生物发酵和交联两大技术平台,建立了从原料到医疗终端产品、功能性护肤品及功能性食品的全产业链业务体系,服务于全球的医药、化妆品、食品制造企业、医疗机构及终端用户。2019年,原料产品、功能性护肤品、医疗终端三大业务营收占比分别为40.35%、33.64%、25.93%,毛利率分别为76.12%、78.54%、86.67%,原料产品营收占比最高,但毛利率最低,医疗终端业务毛利率最高,但占比最小。

2020年,公司实现营业收入26.32亿元,比上年同期增加39.61%;实现归属于母公司所有者的净利润6.47亿元,比上年同期增加10.50%;实现归属于母公司所有者的扣除非经常性损益的净利润5.70亿元,比上年同期增加0.47%。

快报称,功能性护肤品销售收入较上年同期大幅增长,据西部证券统计数据,公司旗下六大品牌(润百颜、夸迪、米蓓尔、肌活、润熙禾、德玛润)受直播带货和新品推动,天猫旗舰店全年GMV同比增长超两倍。此前,2017年-2019年,功能性护肤品营收分别为9516.45万元、2.90亿元、6.34亿元,CAGR高达158.19%,功能性护肤品驱动业绩增长。

值得注意的是,公司2020年业绩增速放缓,2018年、2019年营收分别同比增长54.41%、49.28%,归母净利润分别同比增长90.70%、38.16%,扣非净利润分别同比增长88.34%、35.16%。此外,公司盈利能力趋弱,2018年-2020年,公司营业利润率分别为41.52%、37.10%、23.68%,归母净利率分别为33.56%、31.06%、24.58%,均在逐年减小。

来源:WIND、新浪财经整理绘制

来源:WIND、新浪财经整理绘制盈利能力下滑的背后,一方面,由于新冠疫情影响下,国内美容机构直到下半年疫情防控常态化才逐渐恢复营业,同时润致新品娃娃针也是在8月份才推出,综合导致毛利率最高的医疗终端业务同比增幅较小。此外,营收占比最大的原料业务2020年受全球疫情影响,收入同比略有下降; 另一方面是费用化支出加大,2020年公司品牌建设、渠道构建、关键人才引进等战略性投入较大,同时公司也在持续加大中后台支持能力建设、供应链体系的投入等。

2017年-2019年、2020年前三季度,公司销售费用率分别为15.34%、22.46%、27.65%、40.43%,逐年增长,销售费用增速超营收增速,而同期公司研发费用率分别仅3.14%、4.19%、4.98%、5.98%,与爱美客8.71%、昊海生科9.43%的研发费用率相比,华熙生物的研发费用率偏低。

此外,横向对比发现,公司玻尿酸产品业务毛利率偏低,2017年-2019年,公司医疗终端业务毛利率分别为84.12%、85.49%、86.67%,均不超过90%,而爱美客和昊海生科相关业务毛利率超90%。华熙生物作为全球最大的透明质酸生产厂商,在终端产品具有成本优势,2016年-2018年爱美客外购透明质酸钠原料单价140-160元/g,而华熙生物生产的医药级注射类原料成本仅为8-10元/g,相差15倍左右。华熙生物的玻尿酸产品业务毛利率理应高于同行,但是横向对比毛利率却不敌同行。

增量食品级玻尿酸业务存争议 股东赢瑞物源减持套现15亿

与爱美客、昊海生科相比,华熙生物最大优势在于,华熙生物是上游最大的透明质酸原料生产商,2019年透明质酸原料产能达320吨,全球市占率高达39%,2018年,华熙生物食品级透明质酸原料销量为58.68吨,全球市占率为25.5%,且2020年6月华熙生物收购东营佛斯特,新增年产能100吨,原料产能得到进一步提升。

通过打通玻尿酸产业链上游和中游,华熙生物业务布局更加多元化。除存量的在上中游的三大业务外,公司拟开发食品级玻尿酸增量业务,但该项业务未来前景也存较大争议。一方面体现在其有效性存争议,另一方面是该业务毛利率较注射玻尿酸偏低,且需投入大量营销教育消费者。

2021年1月7日,国家卫健委批准由华熙生物申报的透明质酸钠为新食品原料,准许在普通食品中添加使用。使用范围为乳及乳制品,饮料类,酒类,可可、巧克力制品以及糖果,冷冻饮品,HA(透明质酸)食品正式步入“国产”时代。

公司于1月22日在“科技与共”线上发布会上推出了国内首个玻尿酸食品品牌“黑零”,“黑零”将陆续推出“透明质酸白芸豆纤体咀嚼片、透明质酸GABA舒眠抗衰软糖、透明质酸GABA叶黄素酯脑活力UP明目软糖、透明质酸西洋参饮、透明质酸胶原水光饮、透明质酸GABA胶原燕窝饮”六款产品。

多家券商研报显示,华熙生物的食品级透明质酸业务有望注入增长新动力,西部证券估算,我国透明质酸食品终端市场规模中长期(5年/10年)分别达72亿元和176亿元,对应食品级透明质酸原料中长期(5年/10年)需求分别为93吨和227吨,折合市场规模0.93亿元和2.27亿元。

但是目前市场上对于口服透明质酸的有效性质疑较多,中国食品产业分析师朱丹蓬表示,食品级的玻尿酸对于整个中国食品产业的产业结构有非常好的加持作用,但是目前缺乏完整的论证或临床数据去支撑它的功效性。

与其他级别透明质酸相比,华熙生物食品级透明质酸单价和毛利率较低,单价在每千克千元出头,化妆品级别的在两千出头,滴眼液级别在两万左右,注射级甚至超过11万,相应的食品级透明质酸毛利率在30%-54%之间,而其他级别的毛利率均超70%。且功能性食品与药物、医疗器械不同,直接触达消费者,需要经历消费者教育的过程,需要投入较多营销,该业务未来能否短期内对业绩形成增量有待观察。

此外,上月公告称,位列公司第三位的股东宁夏赢瑞物源股权投资合伙企业(有限合伙)(“赢瑞物源”)通过集中竞价交易、大宗交易的方式,已减持公司股份864万股,占公司股份总数的1.8%,减持时间为2020/12/24-2021/2/22,减持套现15.24亿元。

赢瑞物源股份全部为公司首次公开发行前股份,并已于2020年11月6日起上市流通,减持计划实施前,直接持有华熙生物股份数量为3308.9361万股,占公司总股本的6.89%,减持后持股比例降至5.09%。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国