原标题:美银美林:美联储终将转向收益率曲线控制 那将是美元大熊市的开始

本文来自 华尔街见闻。

美林美银周五表示,尽管美债持续下挫,收益率持续上扬,美股剧烈调整,但热情高涨的投资者依然向市场投入了数百亿美元。

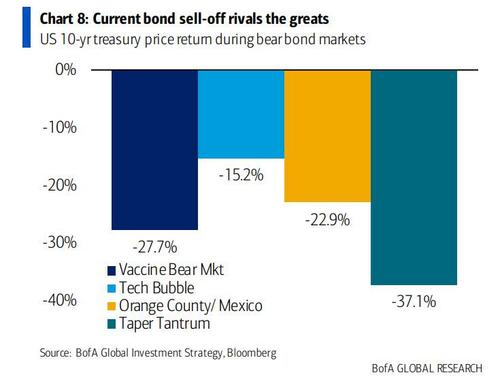

美国10年期国债收益率徘徊在1.6%附近,比上个月上涨了接近45个基点,引发了股票调整。自2月中旬的高点以来,美国股票的市值已经跌去了4万亿美元。

资金将流出股市

美林美银通过在EPFR数据的基础上分析资金流量发现,上周股票基金的资金流入为222亿美元,其中科技类股票占了23亿美元,金融类股票占了20亿美元。

而在上上周,有462亿美元的巨额现金流入股票基金市场,创下有史以来的第三大流入记录,非常令人震惊。

债券市场的低迷仍未促使投资者改变已有头寸,美林美银的客户中有62.6%的比例人群投资了股票,创下了历史纪录。

然而,这种大规模的资金流入可能在下周不会重演。美林美银首席投资策略师Michael Hartnett表示,随着债券收益率的飞涨,下周很有可能出现大规模的资金流出。

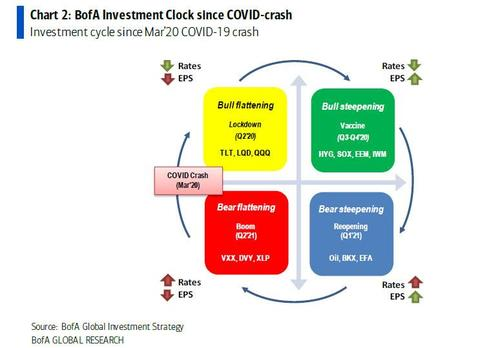

美林时钟加速转动

目前,随着美国国债收益率的上行,信贷和技术股已经遭到重创,泡沫急剧下降;同时石油股、银行股等抗通胀交易急剧增加。

在巨大的通胀预期下,美联储和美国财政部拒绝承认通胀,在此前圣路易斯联储主席James Bullard表示商品价格通胀不等于持续全面通胀,而美国财长耶伦也在周五表示不必过多关心通胀。

美联储收益率曲线控制迫不得已

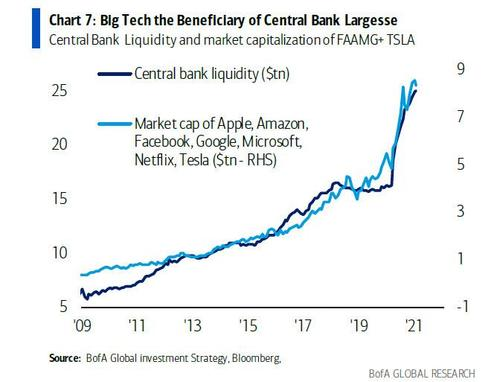

Hartnett表示,总计29万亿美元的货币和财政刺激措施导致投资者出现了“美联储依赖上瘾症”。

Hartnett认为,过去一段时间科技股的上涨,完全是因为美联储的宽松政策,这种上涨是一种货币现象。

报告中,Hartnett认为目前的利率存在很大的“不确定性”,其衡量标准是美国10年期国债的期限溢价,该溢价在过去12个月内飙升了120个基点,意味着长端利率有一定可能性大幅走高。

他还认为,市场现在可能会促成更高的美债收益率,从而逼迫美联储不得不推行收益率曲线控制(YCC)政策。

美联储主席鲍威尔周四的讲话也令华尔街感到失望,因为投资者已经预期鲍威尔将对美国10年期国债收益率飙升采取行动,未来可能会破2%。

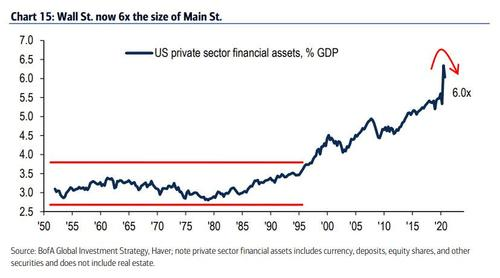

Hartnett表示,由于美国的金融资产占全球GDP的600%以上,因此美联储面临着一个非常尴尬的事实——将不可避免地施行收益率曲线控制(YCC)。

还有一些因素,让美联储不得不施行YCC,比如在过去6个月里,美国10年期国债收益率上升了1%,如果该数字比CBO基准利率高出1%,将使2021年至未来30年的赤字增加到预算的10倍。因此,长端利率控制板上钉钉。

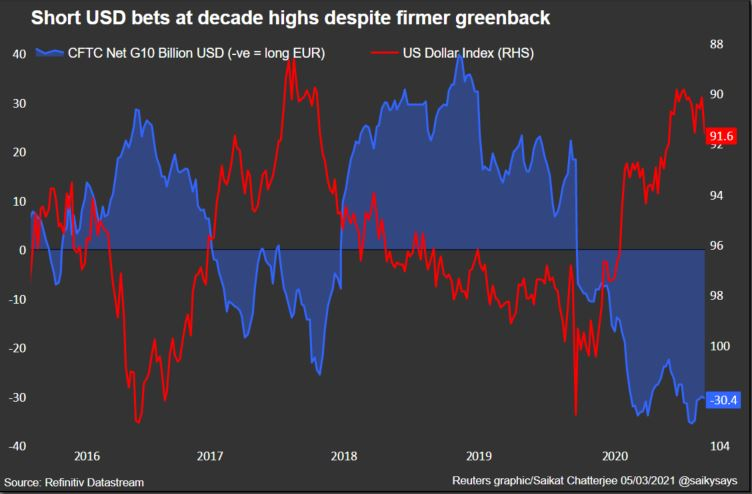

若美联储真正启动了YCC,那么将触发严重的资产波动。在此之前美元可能会上涨,但是任何宣布转向YCC的公告和说辞,都有可能触发美元大熊市。

美元指数周五触及11月高点。而美元净空头头寸也达到了300亿美元。1月底,该数字一度达到350亿美元,是自2011年以来的最高水平。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国