来源:一瑜中的

文/华创证券首席宏观分析师:张瑜

主要观点

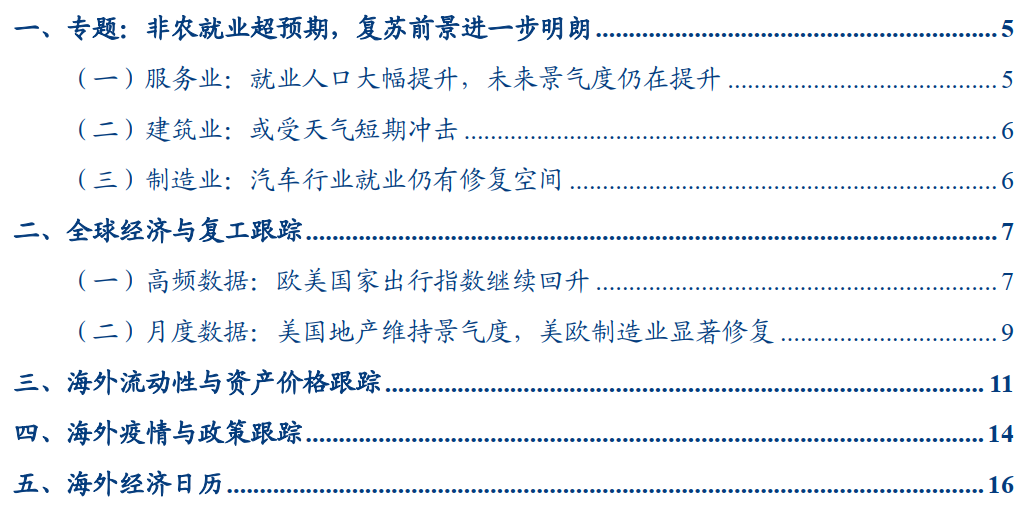

2月美国非农数据大超预期。美国2月新增非农就业人数37.9万人,预期增18.2万人,前值增16.6万人,大幅超出市场预期其中新增私人部门非农就业人数46.4万人。2月失业率为6.2%,低于市场预期的6.3%,前值为6.3%。失业人口中,永久性失业人口小幅下降0.6万人,暂时性失业人口下降51.7万人,劳动参与率与上月持平,稳定在61.4%,可见2月新增就业中多数为前期受疫情封锁措施影响而暂时失业的人口。

(一)服务业:就业人口大幅提升,未来景气度仍在提升

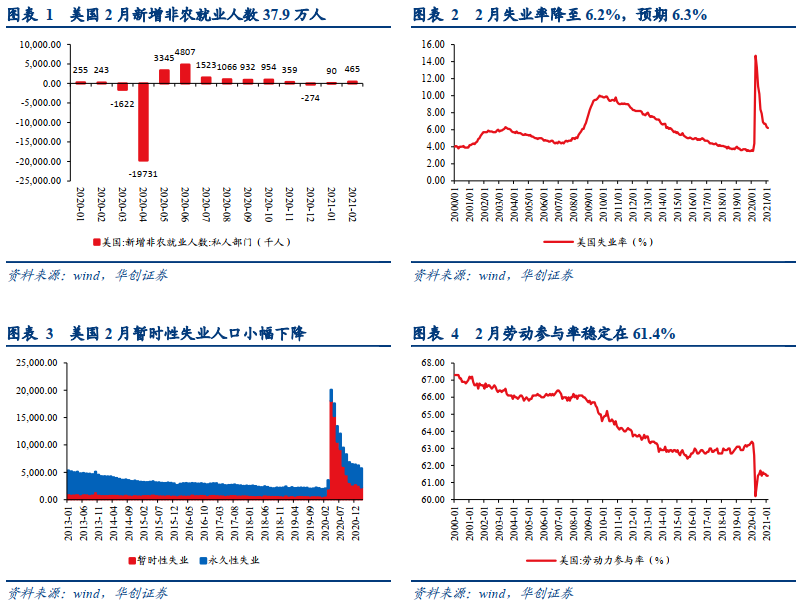

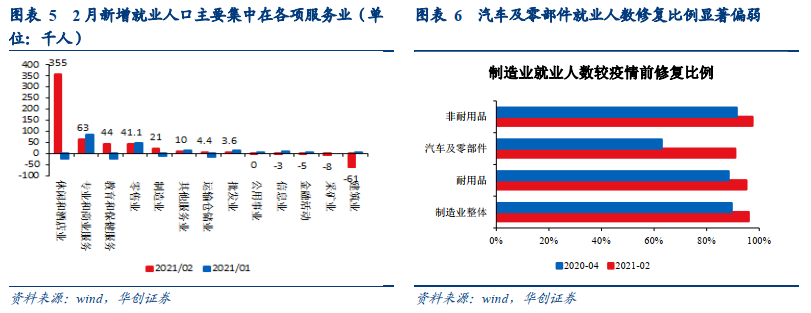

2月新增就业人口主要集中在各项服务业。伴随疫苗对疫情的控制,美国居民出行、餐厅就餐等数据均有改善,带来服务业修复加快,目前以美国居民出行指数所衡量的服务业修复比例在1-2月已达到80%,而2月休闲和服务业、专业和商业服务、教育和保健服务分别新增就业人口35.5、6.3、4.4万人,贡献了2月新增就业人口的99%,从存量就业人口结构来看,截至2月末各项服务业就业人口较疫情前修复比例显著提高,这一数据也与2月暂时性失业人口大幅下降数据相匹配。

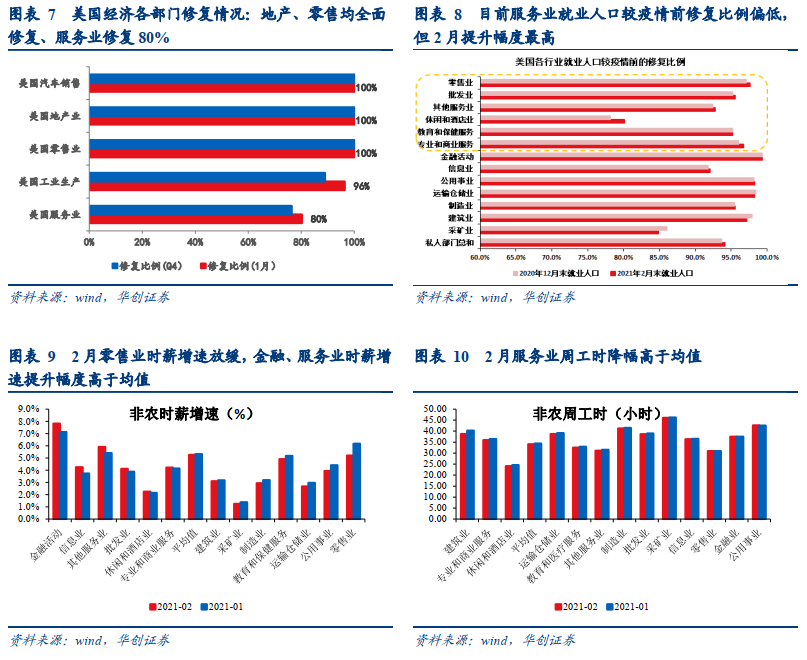

2月服务业时薪增速提升幅度高于均值。2月其他服务业、休闲和酒店业、专业和商业服务业时薪增速分别同比录得5.9%、2.2%、4.2%,增速的提升幅度高于均值,或与服务业重启带来服务业就业人口需求提升有关。

2月服务业周工时降幅高于均值,但或不改景气度提升趋势。2月专业和商业服务业、休闲和酒店业平均周工时分别为35.9、24.1小时,均较1月下降0.5小时。不过除休闲和酒店业外,目前主要服务业细分行业(专业和商业服务、教育和医疗服务、其他服务业)的周工时均已超出疫情前的水平,且呈上行趋势,反映服务业活动景气度仍在提升,未来经济进一步重启或将继续加大服务业招工需求。

(二)建筑业:或受天气短期冲击

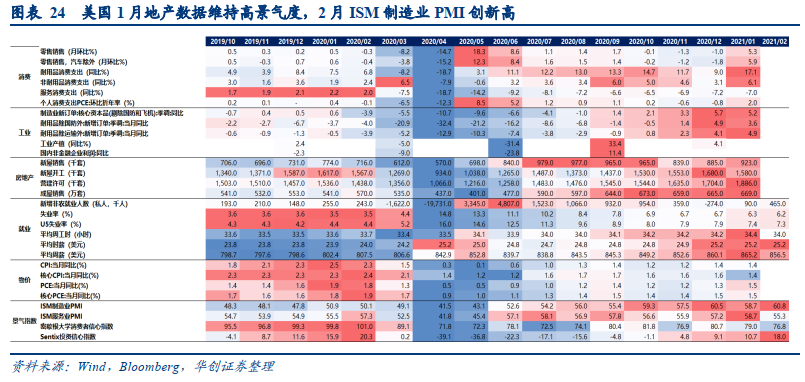

2月建筑业新增就业人口下降6.1万人,或与2月美国严寒天气有关。目前美国地产数据维持高景气且有望延续至年底,同时截至2020年末建筑业就业人口较疫情前已恢复98%,建筑业对劳动人口的需求也基本恢复。预计天气因素短期冲击后,3月建筑业就业人口将重新回升。2月建筑业周工时下降幅度最大,下降1.5小时至38.7小时;时薪增速提升幅度同样低于均值,同比+3.1%。

(三)制造业:汽车行业就业仍有修复空间

2月制造业新增就业人口2.1万人,时薪同比+2.9%,低于均值,周工时回落0.3小时至41.2小时。增量结构来看,2月制造业新增就业以耐用品行业为主(新增1.7万人),但其中汽车及零部件行业仅新增100人。存量结构看,截至2月制造业就业人数已恢复到疫情前就业人数的96%,但汽车及零部件行业仅恢复到91%,而从零售数据来看目前美国汽车及零部件销售额已超出疫情前水平,汽车消费需求显著强于劳动人口需求。这一格局或仍与美国目前疫情尚未完全可控有关,考虑到目前美国工业产值已恢复至疫情前水平的96%,未来有望传导至就业人口的进一步提升。

总结来看,2月非农数据进一步验证经济基本面持续修复的格局,预计上半年大类资产复苏交易行情将是主线,警惕Q3末-Q4美联储再度释放缩减资产购买规模的信号。2月非农数据发布后,美债收益率再度提升突破1.6%。考虑到今年地产高景气度+制造业补库存确定性较高,疫苗接种持续提升+1.9万亿财政刺激政策有望顺利落地。5月通胀有望出现高企,预计上半年大类资产复苏交易行情将是主线,资产价格或呈美元、美债、大宗三反弹的格局;而在经济或超预期修复的背景下,下半年美联储货币政策受经济基本面的掣肘或消退,警惕Q3末-Q4美联储再度释放缩减资产购买规模的信号。

风险提示:美国疫苗接种速度弱于预期

报告目录

报告正文

一

专题:2月非农就业超预期,复苏前景进一步明朗

2月美国非农数据大超预期。美国2月新增非农就业人数37.9万人,预期增18.2万人,前值增16.6万人,大幅超出市场预期其中新增私人部门非农就业人数46.4万人。2月失业率为6.2%,低于市场预期的6.3%,前值为6.3%。失业人口中,永久性失业人口小幅下降0.6万人,暂时性失业人口下降51.7万人,劳动参与率与上月持平,稳定在61.4%,可见2月新增就业中多数为前期受疫情封锁措施影响而暂时失业的人口。

(一)服务业:就业人口大幅提升,未来景气度仍在提升

2月新增就业人口主要集中在各项服务业。伴随疫苗对疫情的控制,美国居民出行、餐厅就餐等数据均有改善,带来服务业修复加快,目前以美国居民出行指数所衡量的服务业修复比例在1-2月已达到80%,而2月休闲和服务业、专业和商业服务、教育和保健服务分别新增就业人口35.5、6.3、4.4万人,贡献了2月新增就业人口的99%,从存量就业人口结构来看,截至2月末各项服务业就业人口较疫情前修复比例显著提高,这一数据也与2月暂时性失业人口大幅下降数据相匹配。

2月服务业时薪增速提升幅度高于均值。2月其他服务业、休闲和酒店业、专业和商业服务业时薪增速分别同比录得5.9%、2.2%、4.2%,增速的提升幅度高于均值,或与服务业重启带来服务业就业人口需求提升有关。

2月服务业周工时降幅高于均值,但或不改景气度提升趋势。2月专业和商业服务业、休闲和酒店业平均周工时分别为35.9、24.1小时,均较1月下降0.5小时。不过除休闲和酒店业外,目前主要服务业细分行业(专业和商业服务、教育和医疗服务、其他服务业)的周工时均已超出疫情前的水平,且呈上行趋势,反映服务业活动景气度仍在提升,未来经济进一步重启或将继续加大服务业招工需求。

(二)建筑业:或受天气短期冲击

2月建筑业新增就业人口下降6.1万人,或与2月美国严寒天气有关。目前美国地产数据维持高景气度且有望延续至今年年底,同时截至2020年末建筑业就业人口较疫情前已恢复98%,建筑业对劳动人口的需求也基本恢复。预计天气因素短期冲击后,3月建筑业就业人口将重新回升。2月建筑业周工时下降幅度最大,下降1.5小时至38.7小时;时薪增速提升幅度同样低于均值,同比+3.1%。

(三)制造业:汽车行业就业仍有修复空间

2月制造业新增就业人口2.1万人,时薪同比+2.9%,低于均值,周工时回落0.3小时至41.2小时。增量结构来看,2月制造业新增就业以耐用品行业为主(新增1.7万人),但其中汽车及零部件行业仅新增100人。存量结构看,截至2月制造业就业人数已恢复到疫情前就业人数的96%,但汽车及零部件行业仅恢复到91%,而从零售数据来看目前美国汽车及零部件销售额已超出疫情前水平,汽车消费需求显著强于劳动人口需求。这一格局或仍与美国目前疫情尚未完全可控有关,考虑到目前美国工业产值已恢复至疫情前水平的96%,未来有望传导至就业人口的进一步提升。

总结来看,2月非农数据进一步验证经济基本面持续修复的格局,预计上半年大类资产复苏交易行情将是主线,警惕Q3末-Q4美联储再度释放缩减资产购买规模的信号。2月非农数据发布后,美债收益率再度提升突破1.6%。考虑到今年地产高景气度+制造业补库存确定性较高,疫苗接种持续提升+1.9万亿财政刺激政策有望顺利落地。5月通胀有望出现高企,预计上半年大类资产复苏交易行情将是主线,资产价格或呈美元、美债、大宗三反弹的格局;而在经济或超预期修复的背景下,下半年美联储货币政策受经济基本面的掣肘或消退,警惕Q3末-Q4美联储再度释放缩减资产购买规模的信号。

二

全球经济与复工跟踪

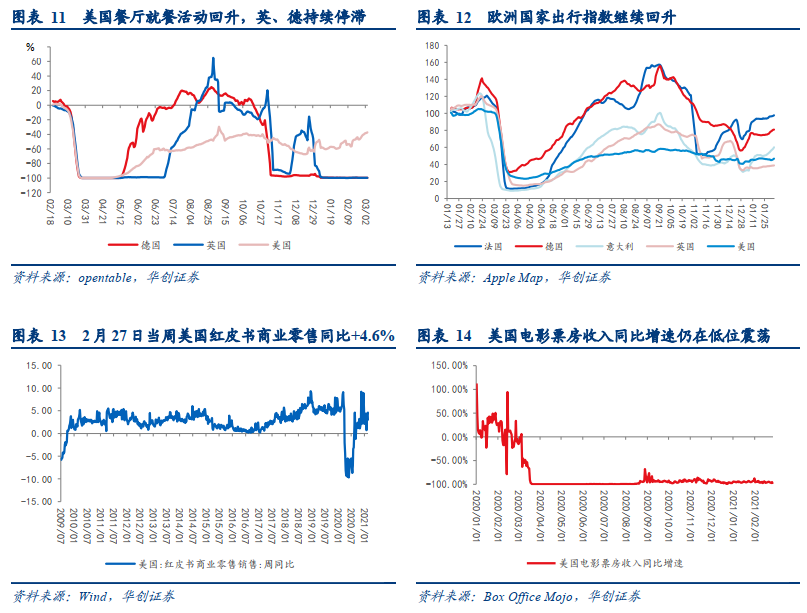

(一)高频数据:欧美国家出行指数继续回升

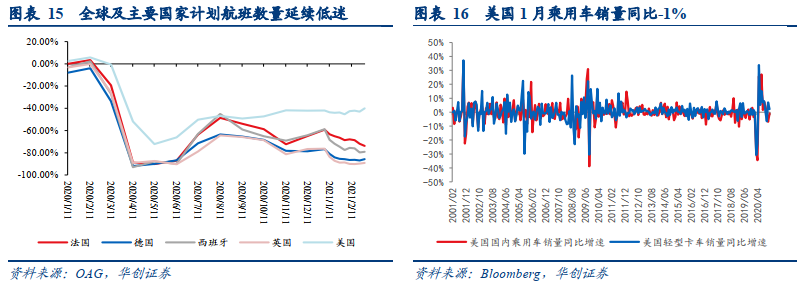

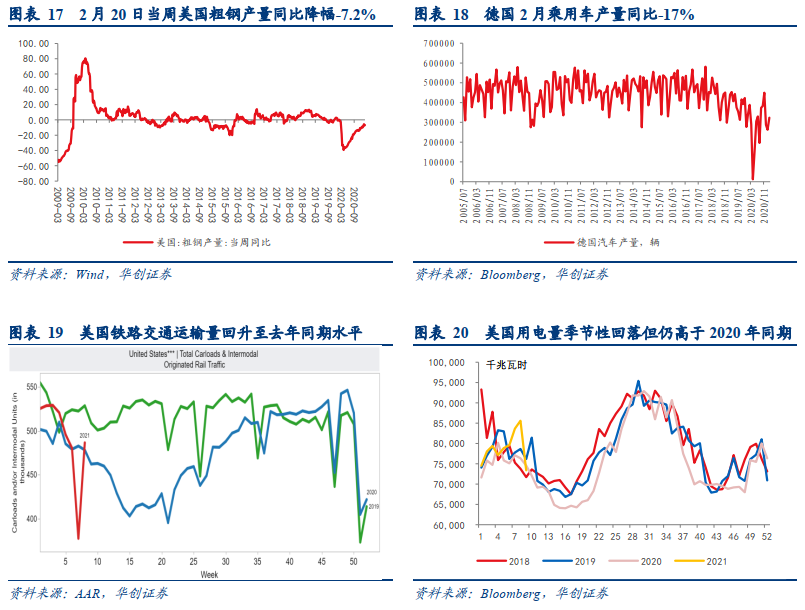

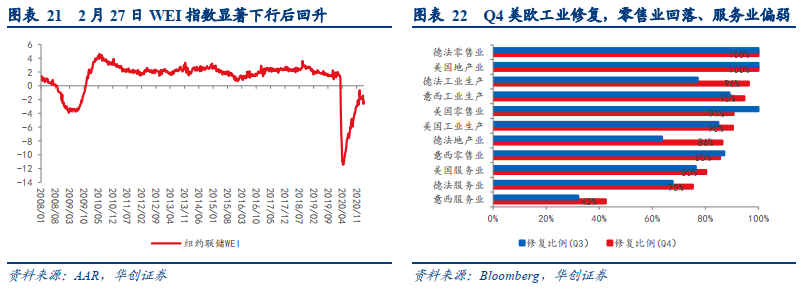

消费数据方面:欧洲国家出行指数继续回升,同时美国也开始出现回升迹象;美国餐厅就餐活动继续回升,不过英国、德国仍然持续停滞。受到目前各国封锁措施尚未解除,全球主要国家计划航班数量继续维持低迷。工业生产方面:近期美国用电量大幅超出去年同期,同时铁路运输量大幅下滑,或与严寒天气有关,随着天气改善近一周数据恢复至去年水平。另外,近期天气原因也对WEI指数形成冲击,2月20日当周WEI指数显著下行,2月27日当周有所回升。

(二)月度数据:美国地产维持景气度,美欧制造业显著修复

美国1月地产数据维持高景气度。1月成屋销售年化669万户,预期661万户,前值665万户;新屋开工年化158万户,预期165.8万户,前值166.9万户;营建许可年化188.1万套,预期16.78万户,前值170.4万户,创2006年5月以来新高,后续新开工潜力扔强。目前美国地产从买、建、库、融四角度来看均无利空指标,预计全年房地产周期将持续向上。

美国1月核心PCE同比+1.5%,预期+1.4%,前值+1.5%,通胀略高于预期,后续在居民薪金收入、进口价格指数、房价、原油价格低基数的持续推动下预计通胀将持续走高,开启“热”消费通胀。

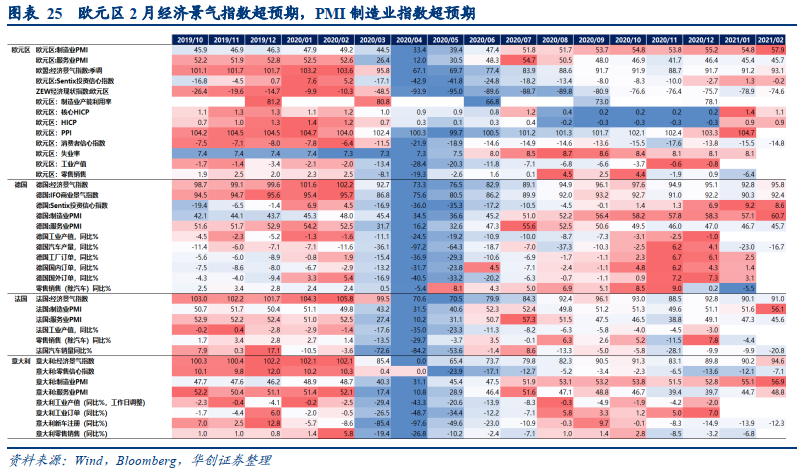

美欧2月制造业PMI均处于高位,制造业修复显著。美国2月Markit制造业PMI终值59.8,预期58.9,前值58.9,ISM制造业PMI录得60.8,预期58.8,前值58.7;欧元区制造业PMI终值57.9,预期57.7,前值57.7,美欧制造业PMI均偏强,同时工业产值数据修复比例均在90%以上,工业活动复苏快速服务业。不过欧洲服务业PMI目前仍处于衰退区间,2月服务业PMI终值45.7,预期44.7,前值44.7,但考虑到疫苗接种速度提速带来疫情得到有效控制,欧洲出行数据均有改善,Q2-Q3若疫苗接种进一步提速,服务业有望实现较快速度的重启。

三

海外流动性与资产价格跟踪

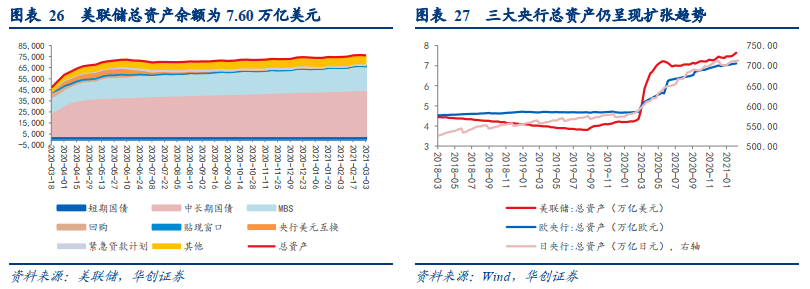

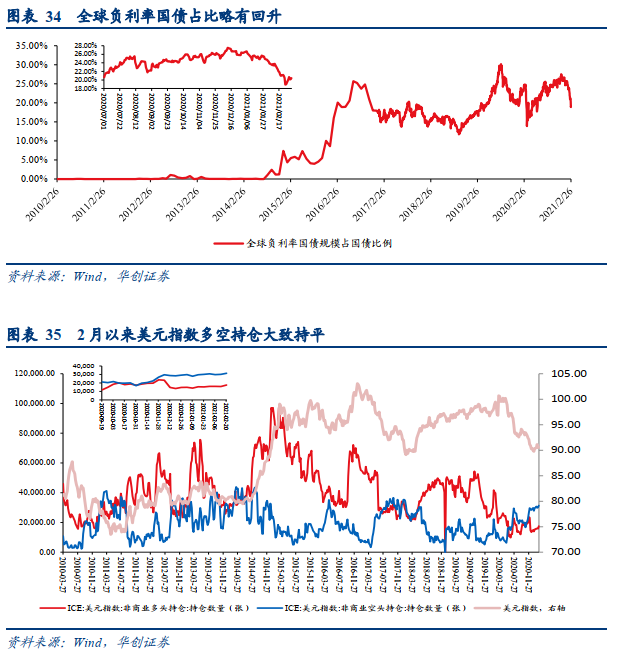

美联储总资产规模提升至7.60万亿美元。近两周美联储总资产规模有所回升,在美债利率持续上行期间,美联储资产购买速度有所提升。同时,美联储TGA账户2月以来显著收缩,由1.6万亿美元降至1.4万亿美元,财政存款余额减少一定程度提升短端流动性。

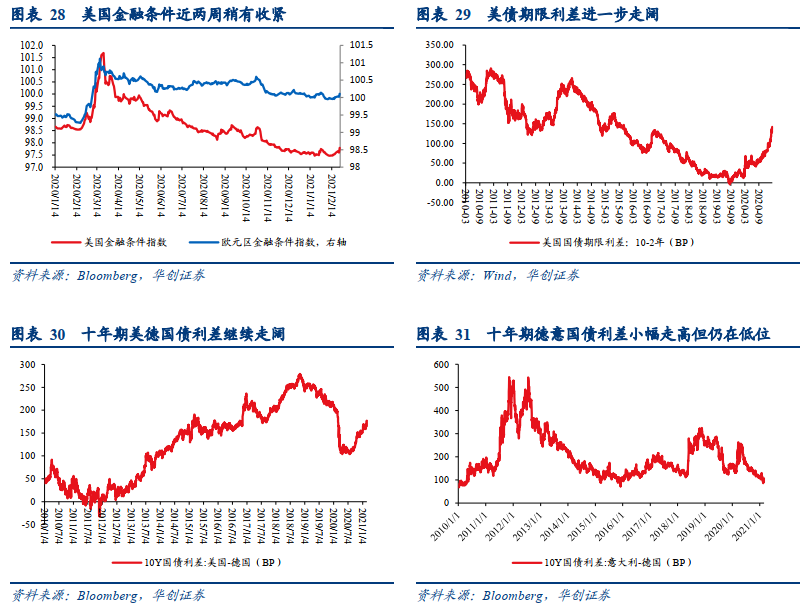

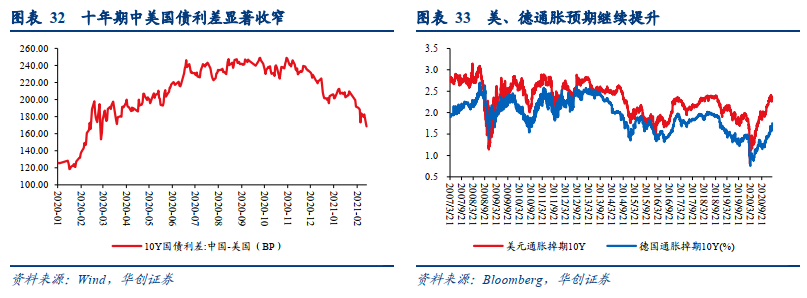

近两周美债利率大幅波动,10年期收益率突破1.5%,背后一方面是疫苗接种提速+财政刺激政策落地带来的经济修复预期与通胀预期提速,另一方面也是由市场交易因素带来:7年期美债发行,投标倍数创新低,美债需求不足引发市场抛售情绪;美债期货当前仍处于净多头,利率迅速走高或也易触发踩踏交易。另外,美联储官员近期对美债利率上行表示无需担忧,认为利率走高反映了经济前景的乐观,这反而弱化了美联储进一步宽松或采取YCC以控制长端收益率的的预期,加剧了市场下跌。

四

海外疫情与政策跟踪

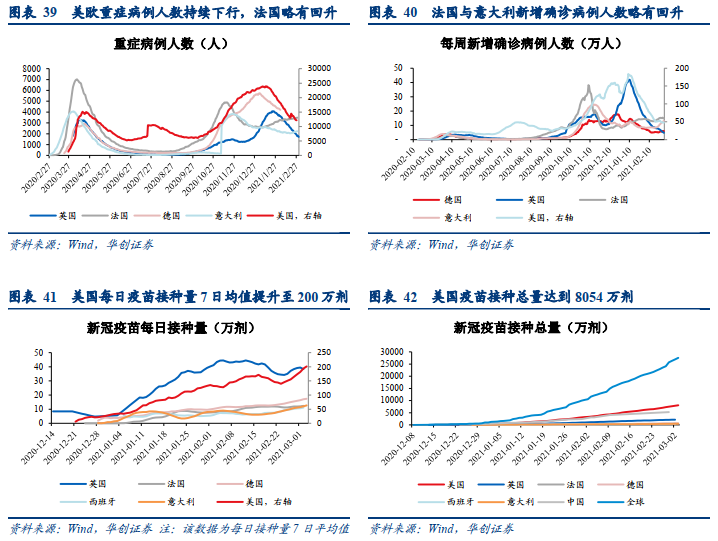

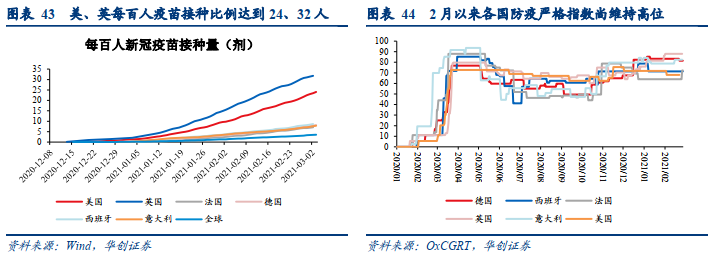

随着海外疫苗接种的顺利推进,美国新增确诊病例与重症病例人数显著下行,疫情蔓延得到一定控制;不过法国与意大利近期新增病例略有回升。疫苗接种速度上美英仍处于前列,美国每日疫苗接种量7日均值提升至200万剂,美、英每百人疫苗接种比例达到24、32人。

疫苗供应方面,美国方面,美国FDA批准强生公司旗下杨森制药公司研发的新冠候选疫苗紧急使用,3月底前将有足够疫苗供1.3亿人接种;另外,拜登表示,美国将在5月底前拥有足够可供所有成年人接种的新冠疫苗。欧洲方面,欧盟委员会额外订购2亿剂辉瑞新冠疫苗和1.5亿剂Moderna新冠疫苗,此次购买后Moderna预计2021年共向欧盟交付3.1亿剂疫苗,其中1.5亿剂于今年Q3-Q4交付;辉瑞疫苗对欧盟的总供应量提高至5亿剂,预计2021年底交付。不过近期意大利政府阻止了25万剂牛津-阿斯利康疫苗出口至澳大利亚,这是欧盟国家首次使用欧盟疫苗出口管理机制阻止新冠疫苗出口,引发外界对欧盟疫苗出口限制的担忧。

疫苗接种方面,英国疫苗接种显示积极效果,目标仍是4月中旬前完成第一阶段人群的接种,7月底前为所有成年人提供疫苗。英国首相约翰逊对于英格兰在6月份结束社交限制措施感到“非常乐观”,目前已提出逐步解除封锁的计划。

五

海外经济日历

具体内容详见华创证券研究所3月7日发布的报告《【华创宏观】2月非农超预期,年内美联储仍有转向风险——海外双周报第4期》。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国