原标题:282期‘信·期权’—— 认沽期权近期有什么变化规律?买卖双方要注意些什么?

来源:爱期权

—市场行情回顾—

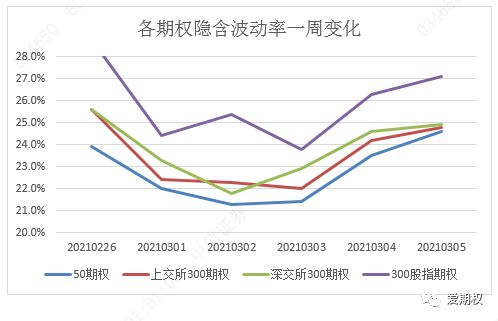

丨期权标的震荡下行,隐含波动率先降后升,负相关性仍较为明显

上周期权标的震荡下行,50ETF、上交所300ETF、深交所300ETF、沪深300指数四个期权标的全周累计收益率分别为-1.7%、-1.2%、-1.2%、-1.4%。

上周期权隐含波动率先降后升,与标的走势仍呈负相关。截至周五收盘四个期权隐含波动率分别为24.6%、24.8%、24.9%及27.1%。(上周分别为23.9%、25.6%、25.6%及28.8%)

丨期权成交量整体下降

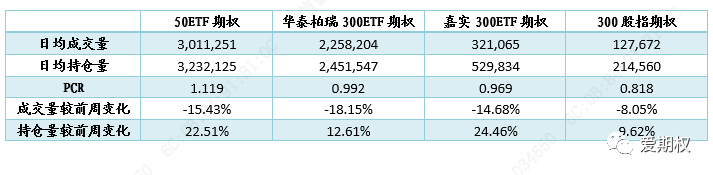

上周50ETF期权、上交所300ETF期权、深交所300ETF期权日均成交量分别为301万张、226万张及32万张,较前周分别下降15.43%、下降18.15%、下降14.68%。期权日终持仓量目前分别为323万张、245万张、53万张。

—策略表现回顾—

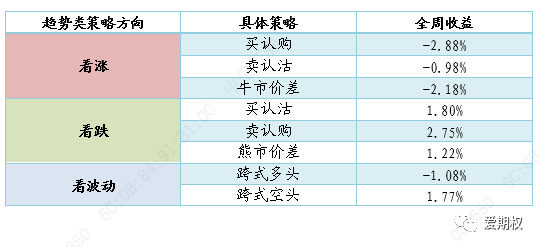

丨趋势类策略表现:卖认购表现最佳

上周,看涨类策略中,各期权策略均有亏损,卖认沽损失相对较少,随后依次为牛市价差、买认购。

看跌类策略中,各策略均有所获利。买认沽虽然在一日或日内的下跌中曾获极为可观的收益,但在反弹行情中也会遭受较大亏损,全周累计不及卖认购;

波动类策略中,跨式空头获利,跨式多头亏损。

注:上述策略均使用50ETF当月平值期权,买认购、买认沽、牛市价差、熊市价差按7%的权利金构建;卖认购、卖认沽按卖出期权面值等于二倍资产规模的方式构建;跨式多头按认购、认沽各7%的权利金构建;跨式空头按各卖出期权面值等于二倍资产规模的方式构建。

丨配置类策略表现:备兑策略表现最佳

本周备兑、对冲、衣领策略均有所亏损但损失都低于直接持有标的。

三类配置策略中,平值备兑策略和平值对冲策略表现较好。

从过去一年来看,三类期权策略相对直接持有标的均能降低风险、获得更好的风险收益回报比。

注:备兑、对冲、衣领三类策略的具体配置方法如下:

备兑策略:持有50ETF的同时卖出相同面值的认购期权。

对冲策略:持有50ETF的同时买入相同面值的认沽期权。

衣领策略:持有50ETF的同时买入相同面值的认沽期权,卖出相同面值的认购期权。

假设50ETF价格为2.9,一张期权的面值即为29000,也就是说每持股29000元,就对应配置1张期权。

—下周注意事项—

下周可关注以下三点注意事项:

❶ 两会期间,可考虑持有跨式空头组合,赚取期权时间价值。

上周我们提到,两会期间标的波动大概率偏低,加之隐含波动率目前仍然偏高,跨式空头依旧是高性价比的期权策略,下周可继续持有。

此法需注意设好止损线,同时仓位不宜打得太满,保留一定的操作余地。否则一次市场波动,尤其是市场若继续下探,很有可能导致保证金不足,不得不平仓离场。

❷ 裸卖认沽需注意持仓风险。

本周期权市场一直处于标的一跌,隐含波动率就上升、标的一涨隐含波动率就下降的局面。也就是说,近期认沽期权价格具有市场一跌,认沽期权价格将在标的和波动率两方面影响下迅速上升,而市场一涨认沽期权价格也将迅速回落的规律。而认购期权近期标的和波动率二者贡献的收益总是反向的,就不具备这样的特点,这也是之前提到不建议裸买虚值认购的原因。

因此尽管从上文看到二倍面值卖认沽全周仅亏损0.98%,但实际上持仓损益的波动是比较大的。容易出现市场下跌,裸卖认沽的保证金不够了,只能被迫平仓,随后市场又反弹收益没吃到的情况。因此,裸买认沽需注意持仓风险,具体可参考以下两种做法:

法一:设置止损线,例如控制风险度或最大损失等等,具体可根据持仓和个人风险偏好而定,一旦触及止损线就及时按计划执行,不要等到保证金真的不够、损失已经比较大了的时候再去做抉择。

法二:再买点更虚的认沽期权,一来可以与已有的认沽义务方构成组合策略,降低保证金占用,提高资金使用效率;二来万一真走出单边下跌行情了,卖的那边亏,买的这边赚,相当于预先控制了最大损失。

❸买认沽需注意获利后及时挪仓调整。

同样是基于上述第二点的逻辑,认沽权利方要注意在获利后及时挪仓止盈,避免收益回吐。挪仓止盈也同样适用于使用牛市价差布局反弹的投资者。

—“信·矛”组合分析—

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国