热点栏目

热点栏目投资研报

【新能源汽车每日动见】上游持续涨价传导效应显现 电池企业竞争格局将如何演变?

【硬核研报】业绩爆表,单个药物收入竟达47亿美元!关键技术突破后,诺奖级理论已变为现实,黑石重金砸入20亿,这些公司也在加速布局(名单)

【半导体动态】1-2月芯片进口量飙升近60%!全球最大硅片厂涨价

【ETF掘金】碳中和利好老能源供给侧改革,是工业品未来5-10年的重大主题

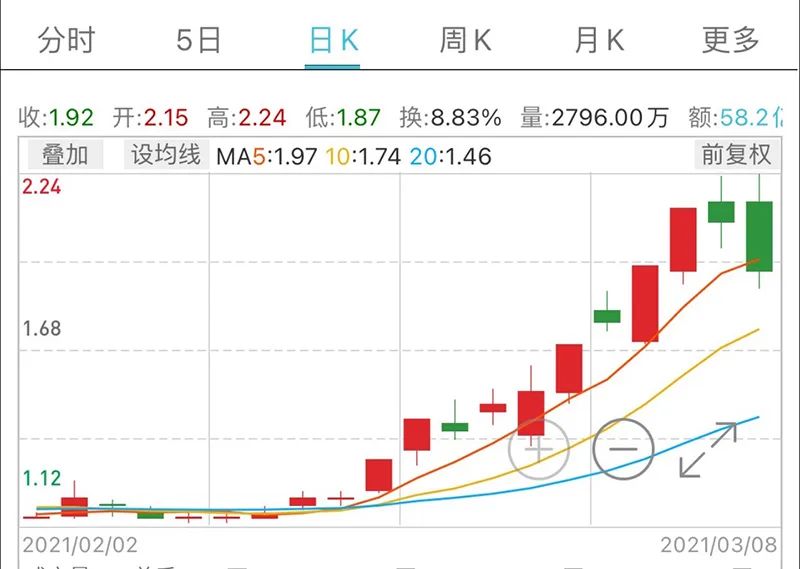

包钢股份春节后的这波股价翻番行情,终于有了答案。

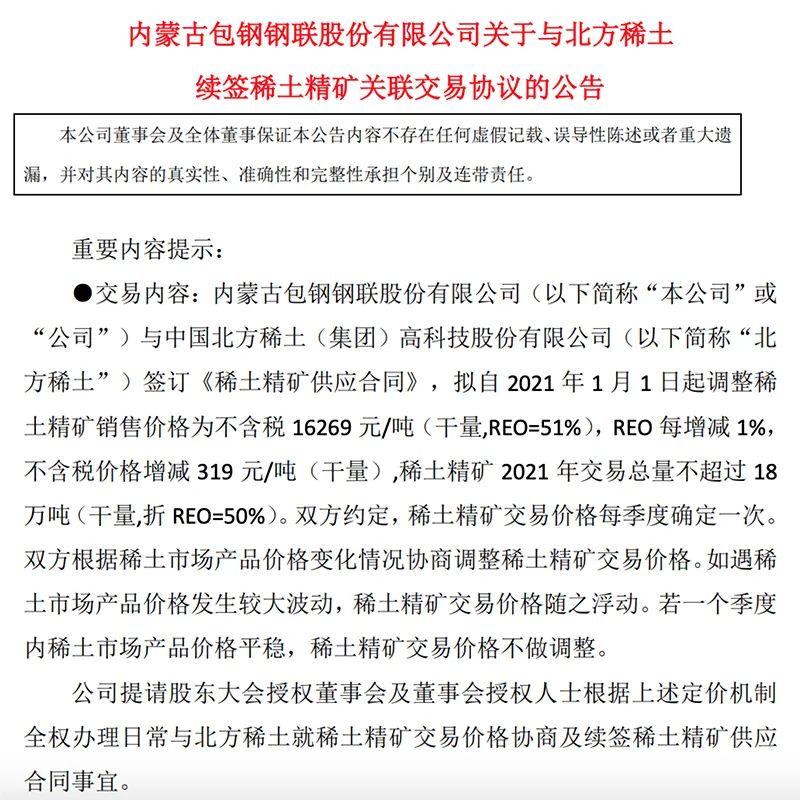

3月7日晚间,包钢股份、北方稀土一齐发布公告称,双方签订《稀土精矿供应合同》,拟自 2021 年 1 月 1 日起调整稀土精矿销售价格为不含税 16269 元/吨(干量,REO=51%),REO 每增减 1%, 不含税价格增减 319 元/吨(干量)。

受此消息影响,包钢股份今日早盘高开3.3%,午间收盘时股价回落,盘中最高触及每股2.24元,较春节前1.12元的相对低位翻倍。

价格上涨近30%

简单估算,上述价格较2020年对应价格上涨近30%!

《稀土精矿供应合同》显示,双方稀土精矿2021年交易总量不超过18万吨(干量,折 REO=50%),2021年此项日常关联交易总金额预计不超过33亿元(含税)。

据悉,包钢股份与北方稀土自 2017 年起进行稀土精矿销售日常关联交易。双方签订的2020年度《稀土精矿供应合同》确定,自2020年1月1日起稀土精矿交易价格为不含税12600元/吨(干量,REO=51%)。2020年稀土精矿实际交易量为11.99万吨,交易总金额为16.91亿元(不含税)。

包钢股份表示,2020年下半年以来,稀土市场产品价格有较大幅度的上涨,按照与北方稀土约定的稀土精矿定价机制,经与北方稀土协商,公司决定上调稀土精矿销售价格。在综合考虑碳酸稀土市场价格,扣除碳酸稀土制造费用及行业平均利润,同时考虑加工收率及稀土精矿品质要求等因素基础上,决定涨价。

稀土迎来价值重估

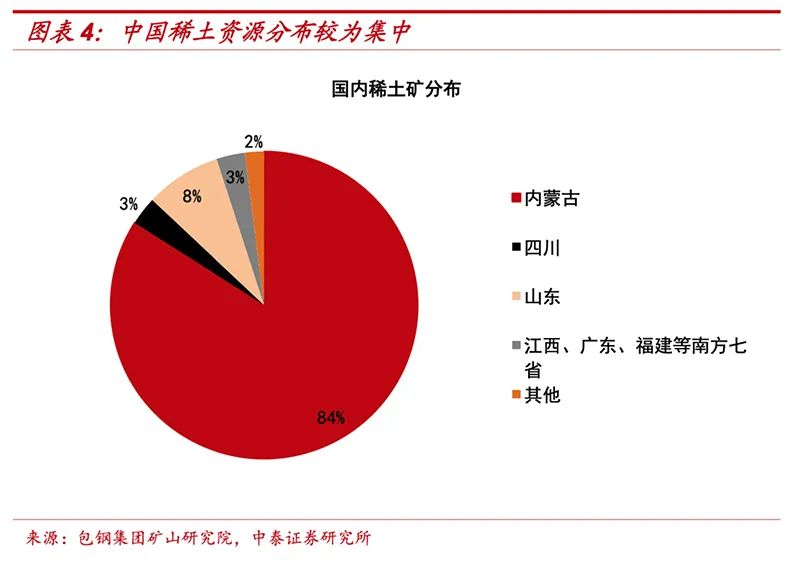

中国是世界上稀土资源最丰富的国家。据 2012年6月《中国的稀土状况与政策》白皮书数据,中国的稀土储量约占世界总储量的 23%,居全球第一位。另据美国地质调查局(USGS)发布的2018年矿业商品总结报告,中国稀土储量4400万吨,占全球总储量的37%。

此外,白皮书显示,国内稀土资源分布“北轻南重”,轻稀土矿主要分布在内蒙古包头等北方地区和四川凉山,离子型中重稀土矿主要分布在江西赣州、福建龙岩等南方地区。中国已形成内蒙古包头、四川凉山轻稀土和以江西赣州为代表的南方五省中重稀土三大生产基地。

其中,包钢股份占有重要一席。

资料显示,包钢股份在2015年收购了集团的尾矿库资产(当时估值268亿元)后, 2016年开始开展稀土精矿业务。根据公告,2017年包钢股份销售稀土精矿17万吨,净利润13.36亿元;2018年销量27.2万吨,净利润21.09亿元;2019年稀土精矿交易量16.31万吨。公司稀土精矿产量约占全国一半,是全球最大的稀土上游资源供应商。

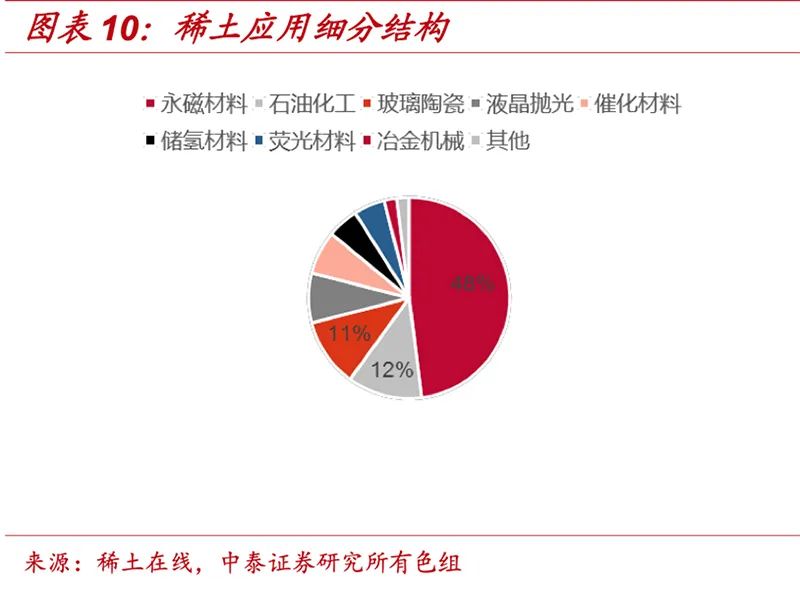

据介绍,稀土有“工业味精”之称,在工业中使用量少,但却是改进产品结构、提高科技含 量、促进行业技术进步的重要元素。从需求结构来看,磁材在全球稀土消费领域中占比最高,约 48%。由稀土材料制成的稀土钕铁硼永磁材料,具有高剩磁、高矫顽力和高磁能积等特性,被广泛运用于汽车、新能源车、风力、节能电梯与空调等众多工业领域。

2021 年 1 月,工业和信息化部发布《稀土管理条例(征求意见稿)》,明确未取得核准的任何单位或者个人不得投资建设稀土开采、稀土冶炼分离项目,并为后续国内稀土开采和分离确立了一个总基调,即继续实行总量指标控制。

2021 年 2 月 19 日,工业和信息化部、自然资源部下发2021年第一批稀土开采、冶炼分离总量控制指标。总体来看,中重稀土将继续严控,轻稀土指标有序放开,主要是为了匹配快速增长的下游需求。

中泰证券研究报告认为,受益于新能源汽车、风电、工业机器人等新兴行业的扩张,稀土需求有望呈长期较快增长趋势。供应端方面,我国是全球最大的稀土供应国和最大的供应增量来源,实施的是总量指标控制政策,供应指标的增长往往出于满足需求快速增长的目的,不易造成投资过度和产能过剩。供应增长弹性低于需求增长,稀土价格具备长期高位运行的逻辑支撑。

编辑:邱江

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国