原标题:“开门红”叠加“炒停售”,1月到底卖了多少重疾险?

来源:慧保天下

1月,是人身险公司“开门红”的第一个月,同时也是重疾定义切换的前1个月,很多人身险公司都利用这个期间开启了“炒停售”模式,那么2021年1月,健康险业务,尤其是重疾险业务增长情况究竟如何?真的“爆发”了么?

实际的情况或许有点出乎意料。

01

健康险成行业增长引擎,同比增速28.10%远高于行业整体水平

数据显示,2021年1月,保险业整体实现原保险保费收入10093.69亿元,同比增长11.16%。就大类险种而言,健康险当之无愧成为行业增速最快的险种之一:

产险业务1277.88亿元,同比下降4.35%;

寿险业务7481.16亿元,同比增长11.88%;

健康险业务1206.07亿元,同比增长28.10%;

意外险业务128.59亿元,同比增长10.23%。

02

是人身险公司增速最快的险种

具体到人身险公司,也是其三大险种中增速最快的险种之一:

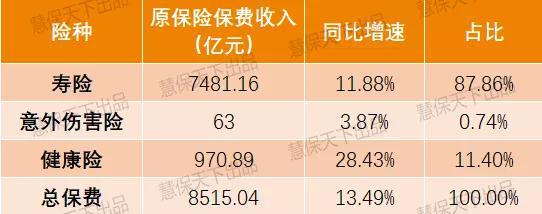

1月,人身险公司原保险保费收入8515.04亿元,同比增长13.49%。其中,寿险、意外险、健康险同比增增速分别为11.88%、3.87%、28.43%。很显然,健康险是其中增速最快的险种。

2021年1月人身险公司各险种保费收入

此外,从人身险公司单月健康险保费增长情况来看,2021年1月份28.43%的同比增速,远高于2020年的其他月份,“开门红”因素叠加旧定义重疾险停售显然起到了巨大的催化作用。

03

是财产险公司规模破百亿险种中,增速最快的险种

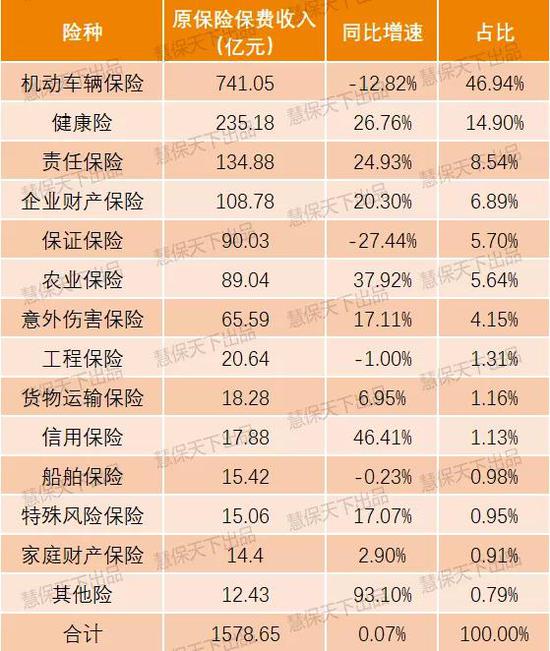

就财产险公司而言,健康险并非增速最快的险种,其26.76%的同比增速不仅低于人身险公司健康险保费增速,也低于农业保险(37.92%)、信用保险(46.41%)、以及其他险(93.10%),但加上体量的因素之后,情况会变得有所不同——健康险对于财产险公司而言,保费规模已经是非车险中的第一,仅次于车险。2021年1月,保费规模破百亿的财产险公司险种只有4种,健康险是其中增速最快的险种。

另外,1月,受车险负增长影响,财产险公司整体保费增速仅0.07%,体量相对较大,增速相对较快的健康险远远超越这一水平,成为财产险公司的增长引擎。

2021年1月财产险公司各险种保费收入

将2021年1月财产险公司健康险保费增速与2020年各月的健康险保费增速做对比,26.76%的同比增速并不“惊艳”,2020年,多个月份的同比增速都达到了30%以上,甚至超过50%。这或与财产险公司健康险业务中政保类业务占比较高,有明显的季节性有关。

04

合理推测人身险公司重疾险单月增速达30%以上,但置于长时间轴来看,增速并不算高

对人身险公司、财产险公司的健康险业务进一步细分,会发现,人身险公司中,长期个人业务不仅是健康险中规模最大的一类业务,同时也是增速最快的一类业务,同比增速高达32.05%。

由于长期医疗险刚刚起步,占比依然很小,可以合理推测,这主要就是由人身险重疾险业务所构成,这也就意味着,在重疾新定义切换之前的一个月,重疾险增速达到了30%以上。

不过值得注意的是,尽管健康险已经是增速最高的险种,但与往年相比,其增速并未显著提高。2019年全年,健康险保费增速就在30%左右,而此前的5年,增速更是都在37%以上。

注:调整后为剔除安邦、和谐健康、人保健康健康险数据。

05

“老七家”长期健康险增长不振,仅一家超行业平均增速

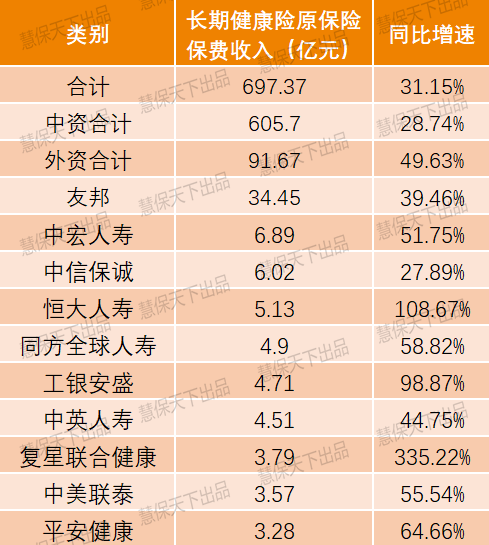

从人身险公司来看,在不区分个人业务、团体业务的情况下,长期健康险实现原保险保费收入697.37亿元,同比增速31.15%。

具体到不同公司,不难发现其中的问题:中资头部人身险公司长期健康险增速普遍较低,以“老七家”为例,仅太平人寿增速超越行业平均水平,达到了82.44%,但就总保费而言,其依然是“老七家”中最少的。

其余6家公司长期健康险增速均远低于行业平均水平,人保寿险仅增14.20%,平安人寿仅增17.24%、太保寿险仅增18.61%、泰康人寿仅增18.86%。中国人寿、新华保险同比增速超越20%,但也均未超过25%。

06

外资公司长期健康险增速超中资公司

整体来看,2021年1月,外资人身险公司长期健康险业务增速要超越中资公司,中资公司同比增速仅28.74%,但同期外资公司增速却高达49.63%。

长期健康险原保险保费收入排名最高的10家外资人身险公司中,友邦保险贡献最大,贡献了外资人身险公司长期健康险业务的1/3以上,其增速39.46%,也略高于行业整体水平,其余9家公司,增速多超过友邦,但保费收入均不足7亿元,对行业整体影响有限。

07

44家人身险公司长期健康险增速超50%,中小公司成增长主力

2021年1月,长期健康险业务增速超过50%的险企共计44家,除太平人寿、富德生命人寿外,均为中小型险企。这显示,中小型险企正成为拉动长期健康险增长的最主要的动力之一。这类公司品牌知名度往往不及大型险企,但其在费率方面往往具有显著优势。

08

重疾险走下坡路?赔付增速远高于保费增速

可以看到,2021年1月,在“开门红”叠加“旧定义重疾险停售”的双重刺激之下,无论是健康险整体保费增速,还是人身险公司的长期健康险业务保费增速,均未显著高于常年水平(不含2020年),合理推测,经过多年发展之后,在2亿人都拥有重疾险保单之后,重疾险的发展已经开始趋于缓慢。

基数较大的头部寿险公司,对此感受或尤为强烈,在费率方面拥有优势的中小公司由于基数低等多种因素,却仍能维持较高增速。

而且可以预期的是,经历了前期的“炒停售”,2月,重疾险保费环比增速将严重下滑,进而拖累全年表现。

或许在未来,重疾险仍将是人身险公司最重要的险种之一,但在增速下滑的压力之下,改革也已经无可避免。

另外值得关注的一个因素是,2021年1月,健康险业务原保险保费同比增长28.10%;与此同时,其赔款和给付金额却同比增长66.61%,赔付增速远高于保费增速,无疑又释放了另一个危险信号。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国