炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

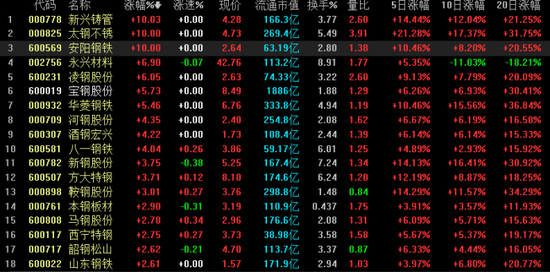

受供给端的压缩有可能导致钢价大幅上涨消息影响,A股钢铁板块今日再度上扬。截至收盘,钢铁行业指数逆势上涨2.34%,在66个行业板块中位居第二位。个股方面,安阳钢铁、太钢不锈、新兴铸管3股涨停,13股涨超3%。对此,有业内人士指出,未来中国要减少碳排放、实现碳中和,政策将有望着力于工业生产端的减碳。那么,将会带来上游周期行业的新一轮供给侧改革。

值得注意的是,根据此前唐山市发布的《3月份大气污染综合治理攻坚月方案》,方案要求3月10日前,关停燕山钢铁、唐钢不锈钢、华西钢铁、荣信钢铁共7座450m3高炉。事实上,自2020年下半年以来工信部已经多次提到2021年钢铁产量同比负增长。开源证券指出,在碳中和大背景下,钢铁作为大气污染防治的重点行业面临着巨大压力,后期或有更严格、细致的政策文件出台。

钢铁行业进入“金三银四”传统旺季

“金三银四”是钢铁行业的传统旺季。上周,国内钢价已出现连续提价的情况。据中信证券调研显示,上周钢铁行业出现持续涨价,每天连涨2-3次,较为少见,终端需求恢复但是上游开始限产,终端库存非常低,需求带来的补库比往年更加激烈。

从目前需求端来看,我国钢铁的需求此后将跟随经济发展保持温和增长,预计每年需求增长将维持在3%左右。在需求稳定增长,供给端产量压减的背景下,钢铁行业开工率有望达到90%,未来钢铁行业供需结构将持续改善。

从供给端来看,钢铁碳排放占全国的18%,当前钢铁落后产能依旧存在,在当前“碳中和”的背景下,国家积极严控钢铁新增产能。市场预计未来5至10年,压减粗钢产量,调节整个生产的结构势在必行。据西本新干线测算,粗钢产量将在2023年见顶,此后产量温和下降,到2030年粗钢产量有望同比2020年的10亿吨持平。

中信证券指出,由于成本端的控制要强于上一轮周期,在当前吨钢利润偏低的基础之上,随着需求的乐观预期逐步落地,钢价进一步上涨带来的利润弹性有望明显高于上一轮周期,估值有明显提升空间,钢铁行业有望迎来戴维斯双击。

钢铁行业产能周期基本结束

据行业网站我的钢铁最新的研究数据,目前我国钢铁行业正在经历第4轮产能周期。

其中,第一个产能周期为2000年到2005年,我国房地产市场改革以来,钢铁行业跟随房地产市场逐渐进入产能的增加周期。第二轮产能周期为2005年至2008年,行业经历了短暂的产能平稳期后又回到增产的周期中,这一时期国有钢企盈利在下降之后逐渐恢复。第三轮产能周期为2009年至2015年,受金融危机影响国家大力刺激经济,钢铁行业产能继续扩张,但随着经济增速的换挡,我国钢铁行业过剩逐渐凸显。第四轮产能周期为2016年至今,我国钢铁产能在政策主导下逐渐去化,而环保也加速了产能的出清。

从目前业内了解到,这一次的碳达峰和碳中和可以视为此前供给侧改革的延续,意在长远。目前较为明确的时点是2030年和2060年,部分城市将碳达峰率先提前至2025年,基本贯穿整个“十四五”。业内人士认为,在碳中和背景下,碳排放量最高的钢铁行业将受到严格约束,行业产能周期将于2021年基本结束。

东吴证券表示,2021年或是钢铁股大年,继续看好优质板材股。1)在行业估值历史低位、盈利历史中位的大背景下,碳中和及压减粗钢产量大概率带来供给收缩,加之原料端铁矿、焦炭供给增加再次贡献成本红利,钢铁股中期将迎来一波业绩、估值双升的板块性机会。建议三条主线选股:1.需求最确定的制造业上游板材,首推宝钢股份、华菱钢铁,关注新钢股份、鞍钢股份、南钢股份等;2.对流动性敏感的上游资源品包钢股份(稀土)、鄂尔多斯(硅铁);3.高弹性低估值的冶炼股方大特钢、华菱钢铁、三钢闽光。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国