投资研报

【新能源汽车每日动见】1-2月新能源乘用车数据解读:分化是最大看点

【碳中和动态分析】这家硅料企业2020年业绩暴涨3倍!复合材料龙头公司中复神鹰拟科创板IPO>>

【硬核研报】“超级材料”成为真皮的最佳替代品!赛道冠军已切入百亿车用市场,机构高喊盈利能力及利润体量领跑行业的龙头可享受估值溢价

【硬核研报】产能扩张潜力足!价格中枢稳定上移,业绩弹性有望释放,这只二线龙头还有超3成上涨空间

分析师谢鸿鹤

中泰|金属观察:碳中和及“双控”考核对电解铝冲击几何?

碳中和及“双控”考核对电解铝冲击几何?

——中泰金属观察(2021-3-9)

投资要点:碳达峰、碳中和成未来重要发展趋势;能源“双控”目标已成为各地绿色发展评价重要依据;内蒙2019年“双控”考核未达标,先行确定2021年双控目标及具体举措;碳中和战略及“双控”考核对电解铝行业的影响来自供需两个方面:首先供给端,火电铝面临政策压力,电价逐步抬升,同时新增产能或面临不确定性;需求端,新能源产业发展趋势进一步明确,持续推升电解铝等基本金属需求。我们下调电解铝供给增量;新能源需求无虞,“制造业补库+房地产”需求变化是核心的核心!

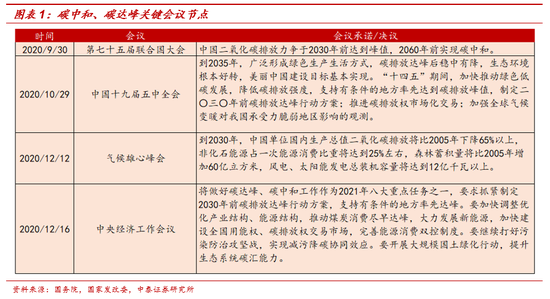

一、碳达峰、碳中和成未来重要发展趋势

2020年9月22日,在第七十五届联合国大会一般性辩论上,中国表示将采取更有利措施,力争使碳排放于2030年前达到峰值,并争取在2060年前实现碳中和,在随后举办的金砖国家领导人会晤、二十国集团领导人峰会和联合国气候雄心峰会等会议,也多次提及碳达峰、碳中和概念。2020年12月中央工作经济会议上将做好碳达峰、碳中和工作作为2021年八大重点任务之一,要求抓紧制定2030年前碳排放达峰的行动方案,支持有条件的地方率先达峰。“碳达峰”、“碳中和”的战略趋势日益明确。

二、能源“双控”目标已成为各地绿色发展评价重要依据

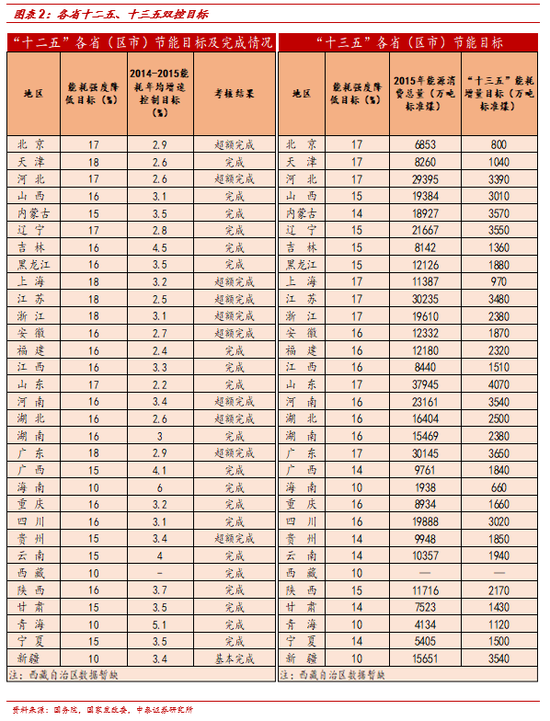

“双控”持续推进,地方政府多举措促进考核达标。根据国务院公布数据,十二五期间,全国单位国内生产总值能耗降低18.4%,化学需氧量、二氧化硫、氨氮、氮氧化物等主要污染物排放总量分别减少12.9%、18%、13%和18.6%,超额完成节能减排预定目标任务。十三五期间,明确要求到2020年单位GDP能耗比2015年降低15%,能源消费总量控制在50亿吨标准煤以内。各地普遍采取各种措施调整产业结构,促进节能降耗,例如,上海市2019年将风电、光伏、生物质发电装机比重从2015年的4.7%提升至9%;山西2019年分别退出煤炭、钢铁产能2745万吨和175万吨;辽宁2019年新增绿色建筑面积2155.56万平方米,占新建建筑比例达41%。

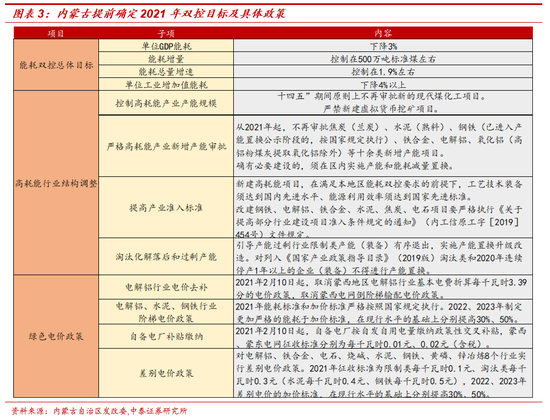

三、内蒙2019年“双控”考核未达标,先行确定2021年双控目标及具体举措

根据发改委披露的2019年各省“双控”完成情况,内蒙古的考核结果为未完成,为积极实现“双控”的考核达标,2021年2月25日,内蒙古发改委率先公布了本省《关于确保完成“十四五”能耗双控目标任务若干保障措施》(征求意见稿),并先行确定了2021年全区能耗双控目标及举措,对煤炭、钢铁、电解铝等高耗能产业的进入、审批、增产、用电等系列事项做出重要安排。

四、碳中和战略及“双控”考核对电解铝行业的影响来自供需两个方面

4.1首先供给端,火电铝面临政策压力,电价逐步抬升,同时新增产能或面临不确定性

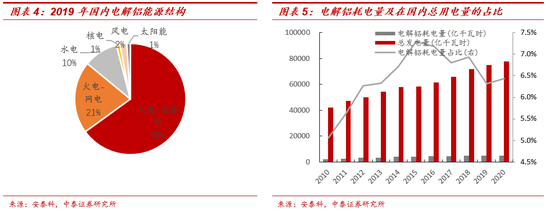

火电铝高耗能、高排放特征显著。2020年国内电解铝产量3708万吨,按吨铝耗电13500kWh测算,总耗电约5005.8亿kWh,约占2020年我国全社会用电量的6.5%,,高耗能特征显著,电解铝行业的碳排放主要在能源消耗和电解过程中产生,根据安泰科数据,2019年电解铝行业二氧化碳总排放量约为4.12亿吨,约占当年全过二氧化碳净排放量100亿吨的5%,使用火电生产一吨电解铝所排放的二氧化碳量约为11.2吨,而使用水电生产一吨电解铝所排放的二氧化碳量几乎为零,火电铝是电解铝行业高排放的主要原因。随着双控政策趋紧以及碳达峰、碳中和政策的明确,未来火电铝可能面临一定政策压力。

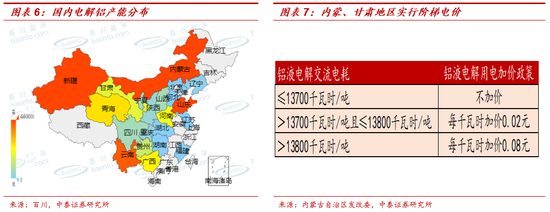

内蒙等地推行阶梯电价政策,推升电解铝成本。电解铝供给端政策压力目前主要集中在内蒙、甘肃等,在双控考核集碳中和背景下,地方政府通过使用阶梯电价等方式,抬升电解铝企业生产成本,进而减少高耗能企业占比,根据我们统计,内蒙甘肃两省合计电解铝产能800万吨左右,产能在全国占比20%,且全为火电铝,电价每提升0.01元/度,吨铝成本抬升135元,对成本抬升效果明显。

供给端亦有收紧的可能。除阶梯电价的调整以外,为积极完成双控的考核目标,内蒙等地出台高耗能企业供给端收缩的政策措施,通过停止新建审批、强制关停等方式,完成高耗能产能的退出,加速完成双控考核的达标,我们认为,电解铝作为高耗能行业,未来亦存在供给端收紧的可能。根据我们原有统计,2021年年国内新投电解铝产能304万吨,而在政策收紧趋势下,新增火电电解铝产能或面临一定不确定性。

4.2需求端:新能源产业发展趋势进一步明确,持续推升电解铝等基本金属需求

碳中和及双控考核压力下,风电、光伏、新能源车等可再生清洁能源的发展趋势进一步明确。在履行《巴黎气候协定》要求和推进能源转型的双重背景下,各国增加了可再生能源在发电结构中的占比,根据世界能源委员会数据,全球煤炭产量于2013年达到峰值82.5亿吨,我国可再生能源投资持续提升,根据人民网公布数据,“十三五”以来,可再生能源装机年均提升12%,其中新增装机年度占比超过50%,可再生能源逐渐成为能源转型及未来电力增量主体。

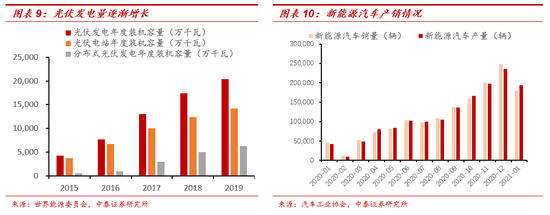

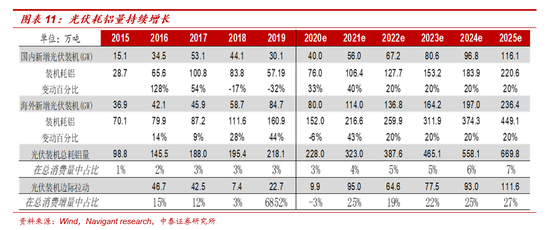

光伏对电解铝需求增长带动愈发显著。光伏用铝主要在边框和支架,根据Navigant research,单位GW光伏装机耗铝量1.9万吨左右,随着碳中和战略推进以及光伏平价时代来临,行业内生及外生驱动力兼具,光伏装机将保持快速增长,我们预计2021-2025年全球光伏装机分别为170GW、204GW、244.8GW、293.8GW和352.5GW,预计到2025年全球光伏装机对电解铝的需求量达669.8万吨,在总需求中占比7%,预计2025年全球光伏装机对电解铝边际拉动111.6万吨,占到当年电解铝总消费增量的27%。

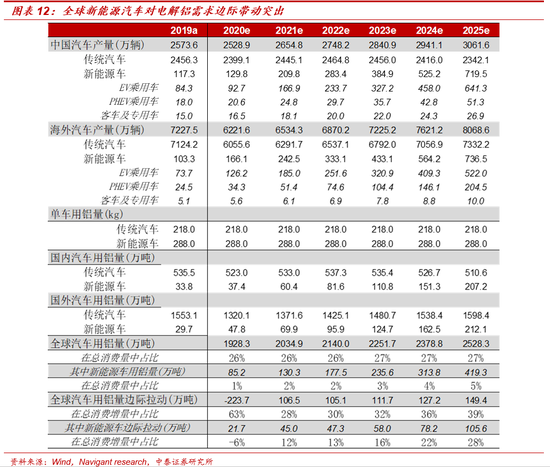

新能源车渗透率提升及汽车轻量化是电解铝需求抬升的另一动力。在汽车轻量化应用上,铝材在减重和节能方面效果明显,根据DuckerFrontier数据,2020-2026年全球新能源单车含铝量在285-291kg之间,全球非电动车的单车含铝量在206-230kg之间,假设每台新能源车及传统汽车耗铝量分别288kg、218kg,预计到2025年全球汽车对电解铝的需求量2528.3万吨,其中新能源需求量419.3万吨,在总需求中占比分别27%和5%,预计2025年全球汽车对电解铝边际拉动149.4万吨,占到当年电解铝总消费增量的39%,其中新能源车对电解铝边际拉动105.6万吨,占到当年电解铝总消费增量的28%。

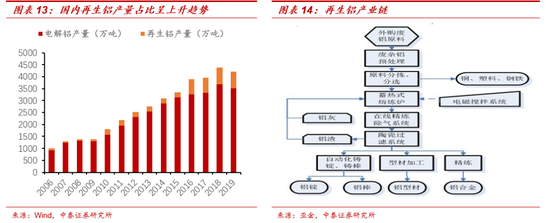

再生铝或成为碳中和形势下铝行业新出路。由于铝具有良好的抗腐蚀性,可回收性强,根据安泰科数据,2019年全球铝产品产量约9500万吨,其中再生铝约3200吨,占比33%左右。单吨电解铝生产产生碳排放约11.2吨,而同样工艺的再生铝仅为0.23%。制备再生铝产品主要经过分选、预处理、熔炼、铸锭等环节,生产流程较简单,成本优势明显。再生铝在未来或具有良好的环保和经济效益。

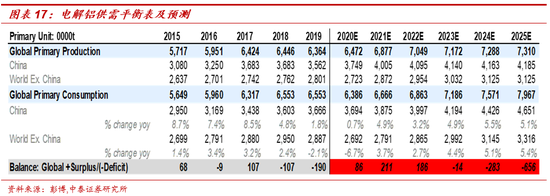

综上所述,在碳达峰、碳中和的发展战略下,叠加“双控”政策的进一步趋紧,我们认为高能耗产业面临电力成本抬升甚至产能关停的压力,而需求端新能源产业快速发展的趋势进一步明朗,叠加上半年在逆周期政策持续发力、流动仍相对宽松背景下,我们认为铝价有望获得进一步支撑,下半年要跟踪国内外补库状况,以及国内外房地产产业链需求的变化。综合供需因素,我们将21年国内电解铝产量下调50万吨至4005万吨,调整后供需平衡表如下所示:

五、风险提示

宏观经济波动风险,环保政策变动风险,行业供需测算均基于一定前提假设,存在实际达不到,不及预期风险、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国