投资研报

【新能源汽车每日动见】1-2月新能源乘用车数据解读:分化是最大看点

【碳中和动态分析】这家硅料企业2020年业绩暴涨3倍!复合材料龙头公司中复神鹰拟科创板IPO>>

【硬核研报】“超级材料”成为真皮的最佳替代品!赛道冠军已切入百亿车用市场,机构高喊盈利能力及利润体量领跑行业的龙头可享受估值溢价

【硬核研报】产能扩张潜力足!价格中枢稳定上移,业绩弹性有望释放,这只二线龙头还有超3成上涨空间

原标题:持有 2.33万亿,大赚1.13万亿!跟着“聪明钱”投资的正确姿势是什么?

来源:聪明投资者

进入3月份,A股三大指数的震荡进一步加剧;截至3月10日,上证指数下跌4.31%,沪深300下跌6.24%,创业板指跌幅更甚,下跌8个点。今年以来,几大股指已经转绿。

与此同时,北向资金也出现了一些变化,1月份和2月上旬,股市明显上涨;牛年后,特别是3月以来,股市连续下跌。北向资金近期流入进程虽有放缓,但在经历深度调整后,3月10日依然逆势抢筹52.25亿。

资料来源:Wind;截至2021年3月8日

同时,A股市场近期的剧烈变化,使得北向资金在持仓上也出现了明显调整。

资料来源:Wind;截至2021年3月8日

1,看近三个月和近一周的资金流入个股的对比,可以发现,净买入和净卖出的个股还是有区别的。

比如,近一周来看,净买入个股就明显增加了方大炭素、泸州老窖、山西汾酒、东方雨虹;卖出方面,除了白酒的两只龙头,原先净流入的东方财富,变成了净卖出,还有紫金矿业、三一重工、分众传媒、药明康德等股票成为了卖出的主力。

对比来看,其实可以提出几个疑问,比如为什么要增加了对泸州老窖、山西汾酒的买入?而茅台和五粮液则一直持续卖出?为什么同样都属于金属类板块,方大炭素持续流入,而紫金矿业却不断卖出?

这一切的问题都要回归到一点——北向资金的运作机制,即,一直被称为“聪明钱”的它,是如何来赚钱的?

2,还有一个问题,北向资金流入的个股和境内投资者有啥区别?

资料来源:Wind;截至2020年四季度

我们拿去年四季度公募增减持的股票和近三个月北向资金流入流出进行对比,还是存在一定差别的。

所以,接下来,文章主要就是集中精力解决两个问题:

1,北向资金是怎么赚钱的?

2,北向资金(境外)和境内投资者有什么区别?

北向资金何以为“聪明钱“?

大消费大基建板块&龙头股风格

一切回到最初的起点,还是先来简单说说啥是北向资金?

“北”指的是沪+深两市的股票,而北向资金是指,通过沪股通+深股通自香港市场流入,并配置A股上市公司的资金。简言之,就是外资流入A股的资金。

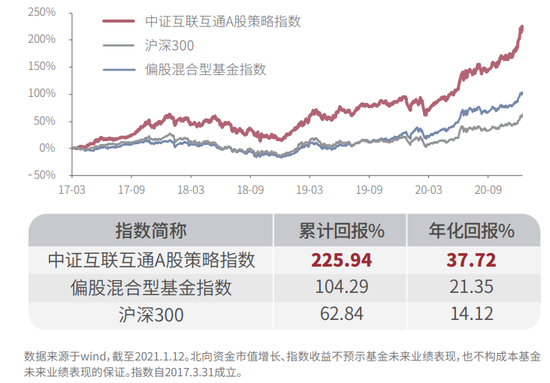

目前,最能够反应外资选股能力、北向资金持有股票表现的是中证互联互通A股策略指数,先来具体分析下。

1,北向资金重点配置大消费和大基建板块

外资精选的是中国在全球具备比较优势的资产,它的超配部分实际上是中国的大消费和大基建,这一点也比较好理解,包括还有中国的医药、家用电器和食品饮料都是外资比较重配的行业。

资料来源:Wind;截至2021年3月8日

可以看出,从陆股通(2014年11月17日)开通至今,像是食品饮料、家电,医药等板块确实表现相当靠前的行业。食品饮料板块大涨435%,家电、医药分别也有227%、108.47%的涨幅。

此外,对于外资,大基建在过去谈论的比较少,像一些典型的公司比如化工的龙头等,大家会发现周期属性更强;

但从2017年,随着外资逐渐流入A股市场,这类资产的走势慢慢都变成了像白马股一样走出缓慢上升的趋势,这是中国的大基建部分,极其能体现中国优势的概念。

对电子领域看法是境内机构和境外机构差异最大的一个分歧点,海外投资者在电子股上有更多的可替代标的,所以对境内的电子类公司没有那么偏好。

除了电子股,还有一个外资低配的部分是周期类公司。无论是上游周期品还是金融大周期,包括银行、非银还有地产,外资都是进行长期低配的。原因也很直接,外资更加追求财务的稳定性,追求稳定的利润创造能力。

对于一些周期类公司也会被贴上戴维斯双击,景气度回升类似的标签,但外资一般对这些因素的关注比较有限,这并不是长线资金获利的主流,更多是从交易和相对收益角度会看待的因素。

所以,即使上游周期品涨的比较多,在海外投资者的组合中,可能并不会到非常头部的位置。

所以,总结一下,最具中国优势的大消费和大基建是这只指数的主要行业配置方向。

以截止去年三季度的上市公司结构为例。市场谈论最多的三个优质赛道,消费、科技和医药:

全市场有68%的消费类公司选择在 A股上市,这68%的上市公司贡献了消费板块81%的市值,这意味着大市值的公司实际上都在A股进行上市;

科技板块,中国77%的上市公司选择在A股上市,但仅贡献46%的市值,这说明一些大型的互联网巨头以及科技类巨头,可能并没有选择在A股上市,而是选择在港股和类似于美股市场上市。

对于医药板块,中国78%的上市公司选择在A股上市,贡献80%的市值,相对来说均衡一点。

这也就使得了中国核心资产的A股组合,偏向于消费和医药。

2,典型的龙头股风格

从风格角度来说,中证互联互通A股策略指数的相关产品是典型的龙头股风格。龙头股风格可以分成三个角度来看:1)偏向大市值;2)享受估值溢价;3)强者恒强。

所以,这种偏向于大市值估值溢价和强者恒强市场,实际上是海外成熟市场的共同特征,也是A股市场迈向成熟的一个特征。

其实现在市场谈论龙头风格已经非常多,比如科技龙头、医药龙头、消费龙头、非银龙头等,但实际上即使大家都是从龙头角度出发,境内和境外机构投资者在选股方面仍会有较大不同。

境外和境内选股方面的差异

长期保持在70%以上

把国内公募基金的重仓股和外资的重仓股进行比较,会发现境内和境外机构投资者的差异长期保持在70%以上,尤其是前50家企业。

这说明,在任何一个时间截面上,境内机构的选股和境外机构的重仓股都有非常大差异,在收益预期相似的情况下,北向策略产品它对于个人、机构投资者而言具备风险分散的作用。

外资更加注重财务稳定性和可预测性。比如家电就是非常典型的例子,外资持有家电板块接近13%,是持有中国各行业中最高的比例。

就是因为头部家电公司,每年的ROE水平非常稳定,可能稳定在15%左右的水平。这样的水平实际上可以满足长期的盈利能力,每年EPS也会有一定提高,判断未来持续盈利预期的特征,对于长线资金配置来说是非常重要的。

而北向策略能否长期有效?有效的立足点还是建立在外资持续流入A股市场的背景下,以及如此大规模的外资,只会流入到特定的个股当中。

A股现在在MSCI的纳入因子是20%,纳入因子每提高20%,给中国A股市场带来约700亿美金,大概也就是5000亿人民币。

高盛做过一个预测,预测2025年底中国的纳入比例会提高到100%,届时就意味着未来中国A股市场还有2~3万亿人民币的外资流入,如果增量资金只流入到特定方向的个股当中,一些个股的收益率会非常可期。

总结:外资的特点更适合长线资金配置

所以,简单总结一下:

1,北向资金通过长期布局具备中国优势的核心领域,获得了不小的收益。

从2014年11月17日陆股通开通以来计算,截止2020年12月31日,北向资金累计流入12024亿,当前最新持有A 股总市值达到23335亿,也就是说,大赚11311亿。

依旧以中证互联互通A股策略指数为例:

该指数自2017年3月31日成立以来,累计回报225.94%,年化回报达37.72,同时也远超偏股混合型基金指数、沪深300指数,回报分别有104.29%和62.84%。

2,在布局上,外资和境内投资者有显著的区别。相比食品饮料、家电、医药以及大基建板块而言,对于电子和周期品的布局就明显要小得多。

主要原因也很简单。比如周期品投资,通常带有戴维斯双击、景气度回升类似的判断,而外资一般对这些因素的关注比较有限。

而电子板块,则是因为境外投资者在电子股上更多会选择境外的优秀标的,对境内的电子类公司没有那么偏好。

3,在个股上,境内和境外机构投资者的差异长期保持在70%以上。外资更加注重财务稳定性和可预测性,所以持有的家电板块是中国各行业中最高的比例。这样的特征对于长线资金配置是非常有利的。

提示:万家互联互通核心资产量化策略混合基金A类:010690 C类:010691 已于今日正式发行。北向资金策略,聚焦中国优势。基于外资投资视角研究的差异化策略,与现有公募基金在投资上构成互补。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国