来源:中金点睛

年初至2021年3月8日,A/H股银行股票上涨9%/15%,同期沪深300指数下跌3%/恒生指数上涨5%,绝对收益和相对收益均录得较好表现。自4Q20起,市场逐步接受我们银行业绩V型反转的观点,并成为一致预期,在此不做赘述。近期境内外交流反馈,新增问题如下。我们再次重申,全面看好A/H银行股表现,行业本身处于业绩/估值反转的起点,宏观利率和监管环境同样利好行业表现,向前看1-4个季度,A/H银行有约39/45%的上涨空间,H>A,个股选择聚焦报表修复和盈利提升两条主线。

摘要

Q1:银行股行情的可持续性?我们正处于银行估值反转的起点。一个完整的银行业估值反转往往经历从低点开始的报表修复行情和盈利提升行情两个阶段,核心推动力分别是信用成本见顶回落,净息差/手续费收入弹性恢复,两个阶段略有交叉但特征明显。目前A/H银行远期市净率分别为0.9/0.7x,如果剔除招行、宁波、平安后,A/H银行估值回落至0.6/0.5x; 另外,目前经济复苏仍然处于进行时,贷款利率上行仍然是预期状态。因此,目前我们大概率处于报表修复为主和盈利提升逻辑为辅的阶段,也就是估值反转的起点。

Q2:如何定义银行股上涨的宏观和市场环境?行业因素外,宏观经济/监管周期也是利好银行股票表现。宏观组预期今年GDP同比增速将达到9%左右,政府工作报告提出6%以上的增长目标,增长更加强调质量和效益,全球经济共振复苏也将计入股价预期,上行周期的持续性和幅度让人期待。其次,行业监管进入边际放松周期,体现为:金融科技纳入强监管框架,存在监管套利的异业竞争不复存在;大行普惠小微等指导边际趋宽松,区域行经营压力相当部分释放。最后,目前市场主逻辑是顺周期和再通胀,金融行业,尤其是银行经营明显受益于两者,我们统计,A/H银行在目前利率上行周期有67%概率录得相对和绝对回报。

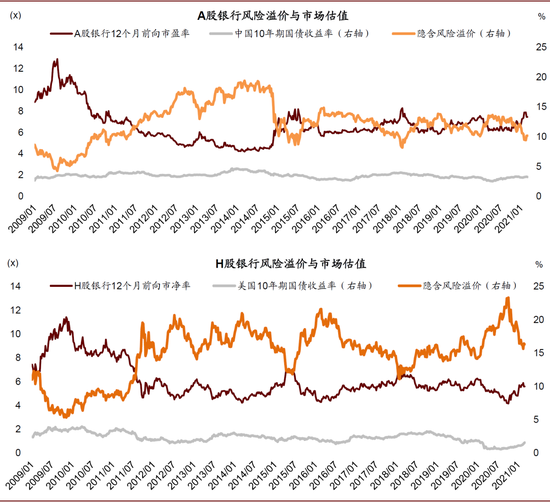

Q3:未来A/H上涨空间有多少? 业绩V型反转外,我们再次重申,本轮银行估值反转的核心因素还包括风险溢价因素(ERP)的V型反转。目前,H股/A股目前录得16%/10%,较过去十年历史低点的6%/7%仍有较大调整空间,主要源自过去十年第一次行业业绩负增长大幅修复资产负债表,相当部分银行机构的报表修复至投资者认可的真实健康状态(如披露2020年报后的平安银行)。向前看,我们认为A/H银行股上涨空间约为39/45%。

Q4:更看好哪些股票表现?报表修复逻辑与盈利提升逻辑并重。报表修复,即银行资产负债表快速修复至投资者认可的真实健康状态,在目前信息披露基础和投资者情绪(风险溢价因素部分提现)上,资产质量指标组合要求更高,这需要PPOP增长提供财务资源。相比招行、平安的估值提升要求,报表修复逻辑演绎需要的充要条件更低,因此更容易实现。个股推荐报表修复逻辑以及盈利提升逻辑下的标的。

风险

流动性收紧超预期。

正文

三论A/H银行股票的几个核心问题

年初至2021年3月8日,A/H股银行股票上涨9/15%,同期沪深300指数下跌3%/恒生指数上涨5%,绝对收益和相对收益均录得较好表现。自2021年2月8日我们发布《银行:再论银行股票的几个核心问题》以来,A股的常熟银行、南京银行、建设银行、工商银行、成都银行表现超过6%,H股中银香港、工商银行、农业银行、汇丰控股、建设银行、中国银行上涨超过10%,股价表现领跑同业。自4Q20起,市场逐步接受我们银行业绩V型反转的观点,并成为一致预期,在此不做赘述。近期境内外交流反馈,新增问题主要是:1)银行股行情的可持续性?2)核心逻辑是什么,未来A/H上涨空间有多少?3)更看好那些股票表现?4)头部银行估值上限如何理解?

Q1:银行股行情的可持续性?

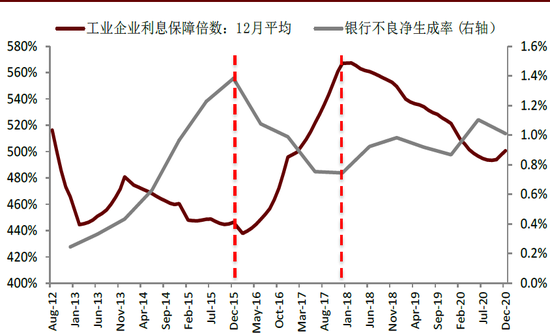

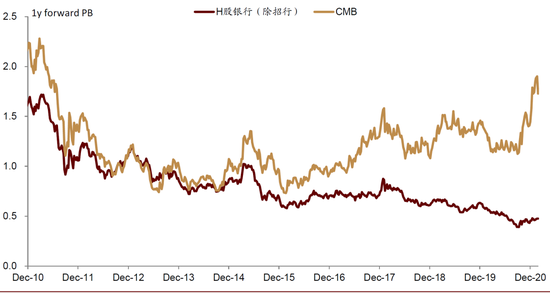

我们正处于银行估值反转的起点。按照经济周期的时间顺序,一个完整的银行业估值反转往往经历从低点开始的报表修复行情、盈利提升行情两个阶段,核心推动力分别是信用成本见顶回落,净息差/手续费收入弹性恢复,两个阶段略有交叉但特征明显。目前A/H银行远期市净率分别为0.9/0.7x,如果剔除招行、宁波、平安后,A/H银行估值回落至0.6/0.5x,资产质量相关问题仍然是重估的核心问题;另外,目前经济复苏仍然处于进行时,贷款利率上行仍然是预期状态,未来几个季度净息差逐步企稳回升。因此,目前我们判断,目前大概率处于报表修复为主和盈利提升逻辑为辅的阶段,可以说是估值反转的起点。

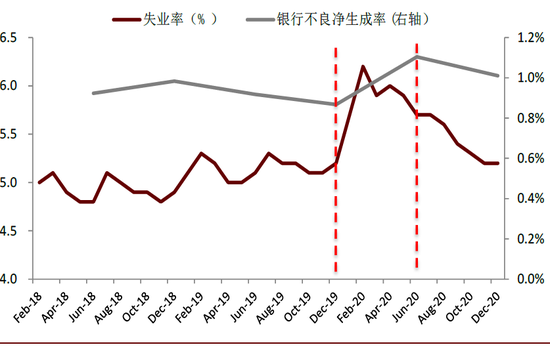

图表: 工业企业利息偿付倍数、失业率等核心趋势性改善,潜在或当期问题债务人现金流和偿付能力恢复

资料来源:万得资讯,公司公告,中金公司研究部

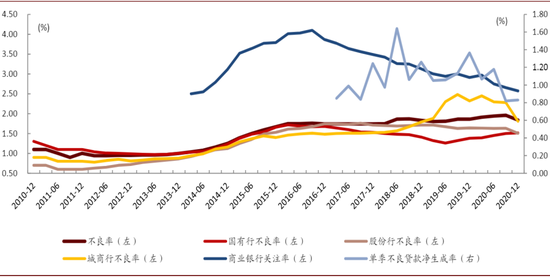

图表: 4Q商业银行不良率见顶回落,关注率不断下行

资料来源:银行保监会,万得资讯,中金公司研究部

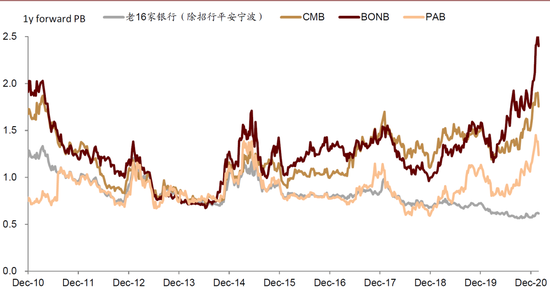

图表: A/H银行股 PB band,剔除招行、宁波、平安后的A/H PB band

资料来源:万得资讯,公司公告,中金公司研究部

Q2:如何定义银行股上涨的宏观和市场环境?

行业因素外,宏观经济/监管周期也是利好银行股票表现。

宏观组预期今年GDP同比增速将达到9%左右,政府工作报告提出6%以上的增长目标,增长更加强调质量和效益。如果放眼全球经济体,中国、发达国家、发展中国家依次处于复苏状态,全球性的经济复苏共振意味着上行周期的持续性和幅度让人期待。

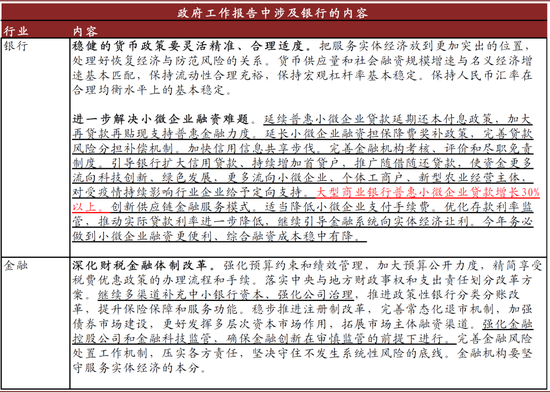

其次,银行业监管进入边际放松周期,主要体现为:金融科技纳入强监管框架,存在监管套利的异业竞争不复存在;大行普惠小微等指导边际趋宽松,数量要求从增长40%到30%,价格要求被删除,区域银行小微客户经营压力相当部分释放。

再次,银行业稳健有序的实践供给侧出清:自包商事件后,四川、山西、河南、陕西、辽宁等地区开始整合重复省内区域银行牌照,降低区域金融风险;2020A全年银行业处置不良资产3.02万亿元,2017-20年累计处置8.8万亿元,超过之前12年总和,2021年预计处置力度不减,中资银行报表真实健康表现可以期待。

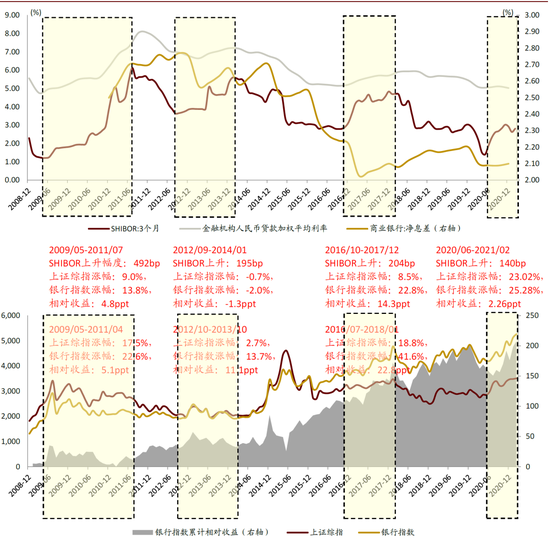

最后,目前市场的主逻辑是顺周期和再通胀,金融行业,尤其是银行经营明显受益于两者,我们统计,A/H银行在利率上行周期(以3M SHIBOR衡量)有67%概率录得相对收益和绝对回报。

图表: 市场利率上行周期通常将推高贷款利率,推动净息差趋势性扩张;前三轮利率上行周期中 A股银行录得绝对收益 和相对收益的概率均为 2/3 ,我们认为此轮周期与 2016-2018年周期更像,银行有望录得大幅绝对收益和相对收益

资料来源:万得资讯,公司公告,中金公司研究部

图表: 政府工作报告涉及银行部分,大行普惠小微压力边际大幅释放,数量要求放松,价格要求删除

资料来源:万得资讯,公司公告,中金公司研究部

Q3:未来A/H上涨空间有多少?

业绩V型反转外,我们再次重申,本轮银行估值反转的核心因素还包括风险溢价因素(ERP)的V型反转,目前,H股/A股目前录得16%/10%,较过去十年历史低点的6%/7%仍有较大调整空间,甚至大概率突破历史低点,主要源自过去十年第一次行业业绩负增长大幅修复资产负债表,相当部分银行机构的报表修复至投资者认可的真实健康状态(如披露2020年报后的平安银行)。向前看,业绩反转和风险溢价因素反转将推动银行股票重估,我们认为,A/H银行股上涨空间在39/45%以上。

图表: A/H 风险溢价近期有所下行,但较历史低点仍然有较大差距

资料来源:万得资讯,中金公司研究部.

Q4:更看好哪些股票表现?

报表修复逻辑与盈利提升逻辑并重。

报表修复,即银行资产负债表快速修复至投资者认可的真实健康状态,在目前信息披露基础和投资者情绪(风险溢价因素部分提现)上,资产质量指标组合要求更高,这需要PPOP增长提供财务资源。相比招行、平安的估值提升要求,报表修复逻辑演绎需要的充要条件更低,因此更容易实现。目前头部银行经营优势和长期竞争力得到认可,未来几个季度的财报将逐步夯实估值并增强投资者信心。头部银行估值逻辑参照报告《银行:新一轮业绩/估值分化的起点——兼论头部银行估值天花板在哪里?》、《银行:再论银行股票的几个核心问题》。另外,两者之间有部分享受区域经济红利的高成长区域银行,高成长容易消化目前估值水平,也是银行个股的一个选择项。

文章来源

本文摘自:2021年3月10日已经发布的《三论A/H银行股票的几个核心问题》

分析员 张帅帅 SAC 执业证书编号:S0080516060001 SFC CE Ref:BHQ055

分析员 严佳卉 SAC 执业证书编号:S0080518110004 SFC CE Ref:BNF177

分析员 王瑶平 SAC 执业证书编号:S0080517120002 SFC CE Ref:ALE841

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国