对于新能源车来说,去年无疑是高光的一年。而对于造车新势力来讲,最近几周也是不凡的时刻。

本周随着小鹏汽车(XPEV)最新财报的出炉,国内新能源造车“三杰”的财报至此都已披露完毕。强劲的销量、营收及毛利数据,无疑再度验证了新能源车市的高景气,也显示出各家都已全面步入新阶段。但有趣的是,在一致靓丽的数据背后,也呈现出分化的迹象。其实市场的反应也颇为微妙。

在财报公布之前,理想涨超6%,蔚来涨超8%,小鹏跌超4%,而在财报发布之后,小鹏当日股价高开低走,但随后三家又随大市纷纷大涨。至今来看,除小鹏之外,理想与蔚来的股价已经低于财报发布之时。截至发稿时间,小鹏涨了约14%,蔚来和理想分别跌了17%、10%。

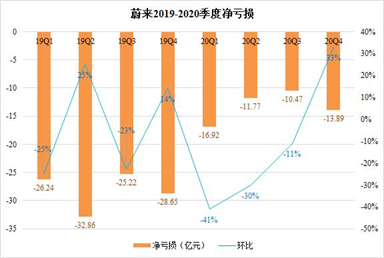

从三家各自的财报来看,最直接的原因可能在于:蔚来Q4财报未及预期,虽然三家全年都实现亏损收窄,同时理想与小鹏在去年Q4均实现同比环比收窄,但蔚来的季度亏损环比扩大逾30%,明显高于分析师预期。对此,公司管理层表示,净亏损环比增加的主要原因是由于美元汇率下跌导致的汇兑损失。

如果说导致蔚来股价走低的原因在亏损扩大,那么对Q4财报超预期的理想又有何担忧?理想汽车虽然数据靓丽,但目前仅理想ONE一款车型,公司预计最新车型要到2022年才能上市,2023年才能交付首款纯电车型,加之传统主机厂不断推出新车型,市场竞争无疑加剧,目前来看未来增长的持续性或存忧。

而数据整体表现居中的小鹏为什么在财报后强力拉升?这跟财报展示出这家公司接下来的牌面有关。

先说下三家的发展路线有何不同。

蔚来前期重品牌及运营,坚持高举高打的策略,首先推出超跑概念车EP9,建立高端品牌的形象,同时不断推出量产新车型,并加大对售后及换电服务的投入及运营,以提升服务体验带动口碑提升及销量增长,但也由此推高了成本,为了抢占市场并提高盈利能力,蔚来则陷入成本和服务体验的平衡游戏中。

理想的理想ONE前期性价比较高,选择增程式的动力技术路线,主打消费者里程焦虑的痛点,但作为过渡方案也曾被市场质疑,目前全面电动化趋势下,急需加大技术投入,推出纯电车型。

而小鹏前期就押注了智能化方向,重研发投入,尤其是在自动驾驶领域,这点上更像特斯拉,不过由于定价更为下沉,品牌溢价低,受市场认可较晚。但前期的技术投入带来的成效已体现在用户的接受度上,智能化体验成为吸引消费者购买电车的核心因素,公司未来重在扩大销售及配套的服务和充电网络,来加速抢占市场份额。

可以说,三家的不同路线决定了各自的基因和先发优势。根据最新财报来看,三家都表示未来将加大技术研发投入。而从长远来看,新技术和新产品将是车企持续发展的重要基石。如此来看,小鹏的优势可见一斑,其在软件端投入一直是有目共睹的。不论是从团队配置还是从落地情况来看,在三家中都是出类拔萃的,这也令小鹏一度被视为三家中唯一可比肩特斯拉者,尤其是在自动驾驶领域。

而在最新电话会议上,何小鹏也表示今年将会大比例增加研发投入,着重在智能化方面,包括软件、数据、算法、国际化以及第四代自动驾驶技术、自动驾驶软件驱动硬件变革等。同时,研发团队人数也将翻番,并布局生态体系。

得益于在研发上的大力投入,小鹏率先实现了智能化战略的落地及持续领先。

其中,最具代表性的便是小鹏宣布在自动驾驶领域实现了全栈自研,即将自动驾驶相关的软硬件技术、算法、工具、数据及系统等都掌握在自己手中。而这么做的最大好处在于实现自主可控,以保障迭代升级的效率及稳定性。除此之外,另外唯一一家在该领域宣称实现全栈自研的则是特斯拉。

而且,小鹏的首款量产车G3就已搭载XPILOT 2.5,自动驾驶应用率先落地,并在此基础上,在功能和产品持续创新迭代。何小鹏在会议上透露,将于今年下半年和明年陆续推出第三款、第四款量产车型,分别搭载激光雷达,以及相继推出第三代、第四代自动辅助驾驶系统XPILOT 3.5、XPILOT 4.0。

蔚来于去年末正式推出了领航辅助系统NOP、小鹏也推出了NGP,但目前无论是从落地进展、版本的精细度及用户实际体验等方面来看,小鹏显然更成体系化,且领先不止一筹。而随着小鹏配套新车型的陆续推出,技术不断演进升级,并可以此构建起重要的护城河。

智能化赛道的重要性想必已毋庸多言,由于智能化带来的驾驶体验提升,是吸引消费者购买电车的关键动力,由此也将带动新一轮的市场快速渗透。因此,侧重看C端用户相关的指标。

此前,小鹏携G3杀入SUV市场,便迅速获得了C端消费市场的认可。公开数据显示,2019年全年小鹏G3累计销量达16608辆,其中配备辅助驾驶的中高配车型占比超九成,整体销量中个人用户占比达83%。可见自动驾驶在个人消费者决策体系中发挥着核心的作用。

小鹏在本次电话会上,也公布了有关智能化功能的多项核心数据:智能语音助手今年以来日均使用率均超过90%;XPILOT 3.0核心功能NGP自OTA以来,截至2月底,已在超过20%的P7上激活,累计行驶里程已超过130万公里。何小鹏指进一步指出,在已激活NGP的P7中,2月的里程渗透率,即当期NGP使用里程除以NGP可用里程超过50%。上述这一系列数据,都体现出小鹏智能化功能打造的体验对于C端的吸引力。

多款新车型上市在即,2021年能否实现市场份额的收割?

小鹏去年Q4业绩大增,并推动去年全年盈利的改善,P7可谓是功不可没。自去年4月才上市,P7的去年全年交付量达15062台,占同期总交付量接近六成。可见不断推出的新车型是车企维持业绩增长的重要驱动力。

上述我们提到,小鹏在今明两年都会有重要的新车型上市,分别搭载激光雷达及最新一代的自动驾驶系统技术,智能化应用方面极具看点。此外,值得一提的是,小鹏于近日宣布在G3和P7基础上,再度推出三个新版的磷酸铁锂车型,实现成本与用户体验的平衡,本质上是降低了其自动驾驶系统的使用门槛,为消费者创造了更多的选择空间,也有助于进一步吸引到年轻群体,进而扩大其保有量。

而从定价来看,小鹏现有的两款量产车G3和P7,分别主打中高端SUV及轿车市场,与理想与蔚来(集中在30万-50万间)实现错位竞争。同时也避开了10-15万之间这个竞争最为激烈的战区。

所以,笔者认为,小鹏后劲十足,而且在未来智能化竞争中突围的赢面更大。

尾声

新能源车产业是大方向,也注定是一场持久战,现阶段在造车领域,仍以规模增长及抢占市场为主。新势力各家的不同路线已决定了先手优势,目前竞争已扩散至多个维度,涵盖产品和技术、品牌、产能及供应链以及配套的“三张网”(销售、充电及售后服务网络),并都将目光投向了海外市场。

为此,小鹏也储备了充足的“弹药”,以支持未来的持续扩张之路。财报显示,到2020年12月末,公司拥有现金、现金等价物、受限资金和短期投资共计353.42亿人民币(约合54.16亿美元)。此外,今年1月,小鹏宣布与国内几家主要银行签订了战略合作协议,获得128亿人民币的信贷额度。

回归资本市场,今年春节以来,港A大盘持续回调,新能源车板块作为去年的“宠儿”也已大幅回调。尽管短期行业面临芯片短缺等压力,但行业是确定性极高的大方向,且国内自主品牌存在弯道超车的强烈动力,潜力毋庸置疑。在方向及空间均明朗的背景下,面对这种级别的调整,倒给了不少资金择机抄底的希望。尽管小鹏股价有所反弹,但现时仍是三家中调整幅度最大的,同时考虑到其在智能化赛道已实现优势卡位,吸引力可想而知。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国