投资研报

【新能源车动见】数据传递重要信息!份额快速提升,这两只票更受益

【碳中和动态分析】颗粒硅技术路线改变未来硅料格局?工信部引导光伏企业减少单纯扩大产能

【硬核研报】在手订单已达历史最高水平,低估值王者即将崛起!(名单)

【硬核研报】全力抢占市场,券商高喊药剂王者还有43%上涨空间

迪马股份3月12日披露2020年年报,当期公司实现营收212.71亿元,同比增长7.99%;实现归母净利润18.03亿元,同比增长25.89%。

受此消息影响,迪马股份当日大幅高开,旋即强势涨停,全天被几十万手买单封在涨停板。

然而,据年报显示,持仓近4年的证金,却在涨停前夕卖出大部分股份,而且还是“割肉”。

未踩“三条红线”,PE仅有4倍

作为一家地产公司,市场不仅关心迪马股份的业绩表现,还关注其负债水平。

2020年,迪马股份实现营业收入212.71亿元,同比增加7.99%;归属于上市公司股东的净利润18.03亿元,同比增加25.89%。

其中,房地产业务及物业实现营业收入195.78亿元,同比增长7.48%,工业业务实现营业收入9.76亿元,同比增长3.24%。

“三条红线”迪马股份均未踩。截至2020年12月31日,净负债率48.21%,扣除预收款后的资产负债率为69.14%,现金短贷比为124.82%。

此外,迪马股份还有另一个业务——造车,在年报中,公司披露,2020年,该部分业务实现营业收入9.76亿元,同比增长3.24%,毛利率同比增长0.17个百分点至21.80%。

公司表示,专用车市场产量与销售量均呈逐年增长趋势,随着国家及国民今年对应急事件意识增加,应急管理方向类专用车需求日益增长,但行业市场集中度不高,市场竞争十分激烈,总体呈现“多品种、小批量、专、精、特”的特点。随着大数据,新能源,信息技术发展,行业的产品结构方向和转型升级尤为迫切。专用车产品动能需从传统转型为新能源,率先树立专用车新能源品牌形象。

一年归母净利润由18个亿,总市值才60多亿元,不到4倍的市盈率,还有新能源汽车概念。

年报一出来,市场直接给了一个涨停,还是强势封板。

证金持股近4年却割肉

年报还透露了一个信息,持股近4年的证金,却在2020年底减持了大部分持股,而证金由于其身份,被市场颇为关注。

数据显示,2020年第三季度末,证金持有迪马股份5389.45万股股份,持股比例为2.1%,是第四大股东。

可到了年底,证金持有迪马股份的股份数量降至2389.02万股,占总股本的比例为0.93%,成了第9大股东,减持了约3000万股。

从股东榜来看,这可能是证金持有迪马股份近4年来的首次减持。

2017年一季度,证金首次出现在迪马股份的股东榜中,持有数量为3608.1万股,占总股本的1.49%。

2017年第二季度,证金增持了1781.35万股股份,将持股数量提升至5389.45万股,并将持股数量保持在2020年第三季度末。

持股这么久,在涨停前卖出大部分,那证金是赚是亏?

看看迪马股份的历史走势就可以看出,大概率是“割肉”。

2017年一季度,迪马股份股价还在6元左右,第二季度出现了一波下跌,股价跌至5元上下。

到了2020年第三季度,迪马股份的股价只有3元左右,相对于初次建仓时,股价已经腰斩。

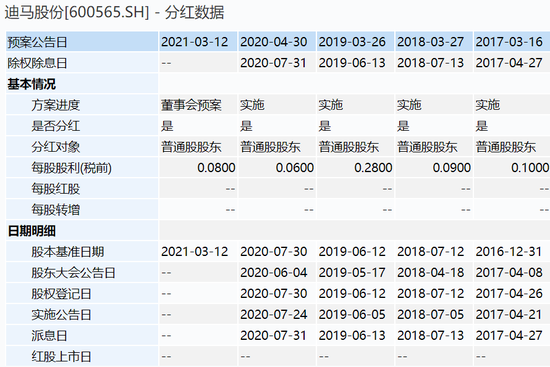

过去几年,迪马股份年年也分红,可与股价下跌相比“杯水车薪”。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国