原标题:美债“风暴”再次席卷而来,科技公司集体颓势,对A股有何影响

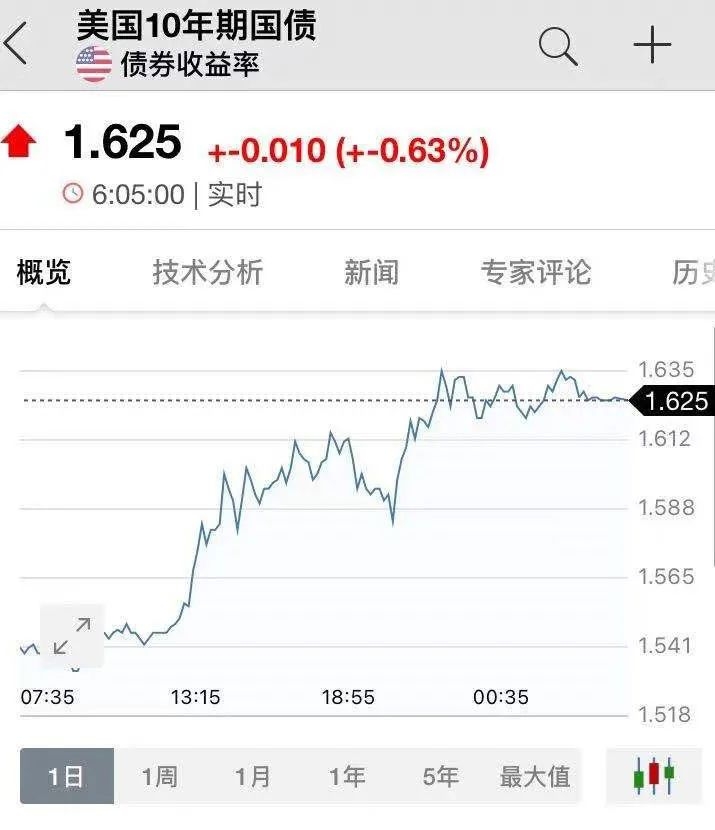

经济数据向好,叠加大规模经济刺激计划,通胀担忧卷土重来,十年期美债收益率一度涨穿1.64%关口。

美科技股再次承压,纳指当日跌近0.6%,而受益于经济复苏预期的道指和标普500指数则再创新高。

市场预期,十年期美债收益率将持续上行至2%附近,在美债收益率达到新的平衡点之前,风险市场将持续面临波动。

十年期美债收益率上破1.64%关口

经济复苏乐观预期之下,美股周期股板块和成长股板块轮动仍在继续,道指和标普500指数再创新高,美债收益率上行则重燃科技股估值担忧,纳指当日收跌。

截至收盘,道指上涨293.1点,涨幅为0.9%;标普500指数微涨4点,报3943.3点;纳指则下跌78.8点,跌幅0.6%,收在13319.9点。

当日,十年期美债收益率涨至1.64%关口以上,为2020年2月7日以来首次。

在利率上升预期下,银行股普遍上涨,富国银行、花旗银行涨逾2%,摩根大通、摩根士丹利涨超1%。

新刺激措施推动下,美工业股继续走强,波音和卡特彼勒的股价分别大涨了6.82%和4.2%。

成长股则普遍下跌,苹果、亚马逊跌幅在0.76%附近,奈飞跌近1%,特斯拉跌0.84%。

法国兴业银行全球宏观策略师Kit Juckes认为,美股出现板块轮动而不是修正,鉴于美国经济前景大幅改善,债券市场正在寻求新的平衡点,在美国10年期国债收益率达到2%之前,股市还将持续震荡。

周线来看,道指累计上涨4.07%,纳指累计上涨3.09%,标普500指数周涨幅达2.64%。

“利率升高预期、美联储鸽派态度被视为风险市场的最大威胁。如果美债收益率达到2%,纳指中的重磅科技股或会再跌20%。”美银全球研究机构的利率策略师拉尔夫•普鲁瑟表示。

从本周公布的美国2月宏观数据来看,美国CPI、PPI数据基本符合预期。由于去年疫情封锁造成“低基数”效应,市场预期后续月份的通胀数据大概率将出现同比显著增长态势,这一担忧推升美债收益率上行。

此外,美债收益率上升还有一些非基本面因素推动。去年疫情期间,不少做市商买了美债来对冲头寸,一年之后,这部分的美债对应的资产端部分逐渐到期,也带来了一些抛售压力。

美联储近期发布的数据显示,在截至3月3日的一周,一级交易商的美国国债持有量锐减647亿美元至1858亿美元,创出了纪录降幅。

出现上述反常情况的一种解释是,一级交易商也在采取行动趁一项关键监管豁免即将于3月31日到期前减持美国国债。因为根据去年危机应对措施的一部分,从去年4月起,美国的银行在计算补充杠杆率时可以将美国国债和准备金排除在外,由此这些银行便可以持有更多的国债。

此外,多国抛售美债也推动美债收益率上升。作为美国的最大海外债主,日本连续多月采取了抛售美债的行动。

西部证券分析师张育浩认为,现在接近3月31日,这是日本政府财年的结束日期,有一些缴税和兑现收益的压力,因为日本机构持有不少美债,他们也为市场带来了一些额外的抛盘压力。

发达国家长债收益率普遍上升

安信证券首席经济学家高善文表示,美债收益率的上升并非独立现象,而是在全球主要经济体长端债券收益率普遍上升的背景下出现的。

从长端债券收益率快速上升情况来看,今年1月份某个时候以来,长端债券收益率的上升并不完全集中在美国,也包括德国、法国、英国、日本等。全球主要经济体的长端债券收益率几乎都在上升。

更加值得注意的是,刚才提到的这些发达国家长债收益率的上升幅度,相对而言,比美债收益率的升幅更大。

高善文指出,如果以2020年年初疫情之前作为基准,日本长期国债收益率经过快速上升,已经显着高于疫情之前,法国和德国至少已经追平了疫情之前的水平,而美债收益率离疫情之前水平还有30到40个基点的差距。从这个意义上来讲,美债收益率上升幅度相对是比较小的。

分析师称10年期美债收益率或超2%

德意志银行将其对美国10年期国债收益率2021年末的预测提高了整整一个百分点至2.25%,这是基于其经济学家对“强劲经济增长和通胀上升压力风险的预期”。策略师Stuart Sparks在报告中称,新的预测反映出有65%的概率重返2014年前的状况,当时“货币市场曲线和期限溢价要陡峭得多”。该分析师预测,因经济重新开放,国会料将在9月份开始的2022财年之前转向潜在的基础设施一揽子计划,以及美联储或向市场预先警告减码QE资产购买计划,年底前收益率曲线将呈现稳定的熊市趋陡状态。

荷兰国际集团(ING)高级利率策略师Antoine Bouvet明确表示,随着美国经济重新开放与1.9万亿美元财政刺激计划出台,二季度10年期美债收益率很可能远远高于2%。

机构追捧周期股和大宗商品

越来越多大型资管机构纷纷抛售高估值科技股,重新拥抱周期股。

究其原因,一是美国经济重新开放,华尔街意识到科技开始遭遇成长瓶颈,反观周期股成为经济运行恢复正常的最大受益者;二是10年期美债收益率持续回升很可能迫使美联储不得不考虑提前收紧货币政策,触发大量资金对高估值科技股采取获利退出策略。

“若美国经济重新开放,以及大规模财政刺激计划使美国通胀率短期内回升至3.5%附近,美联储再想扞卫极度宽松货币政策的立场就变得极其困难。” Antoine Bouvet坦言。

多位华尔街大型资管机构资产配置部主管透露,2月底美国10年期国债收益率创下过去13个月以来最高点1.6%,就已经开始调仓美股。

布鲁德曼资产管理公司市场策略师Oliver Pursche认为,投资机构调仓背后,是基于资产配置再平衡的考虑。

美银美林此前发布的基金经理调查显示,受美联储货币宽松政策压制美债收益率影响,多数受访对冲基金经理表示,现金配置处于2013年3月以来的最低水平,股票和大宗商品配置则创下过去10年以来的最高水平。但这种资产配置策略使他们面临更高的市场波动风险。

当上周美债收益率快速回升令科技股剧烈下跌时,他们迅速减仓科技股的同时,加仓周期型蓝筹股与债券类资产,使自身整体资产配置组合的净值波动性得到明显下降。

美银财富管理首席投资官Freedman坦言,就理论而言,当美债收益率上升,所有资产价格都应重新走低。

“面对美债收益率有望持续走高,对大宗商品操作已形成共识,就是买涨原油铜铝等,同时买跌黄金。”上述华尔街对冲基金经理指出。究其原因,10年美债收益率持续走高将进一步点燃金融市场对通胀压力上升的预期,使原油铜铝等大宗商品获得更强的上涨动能,但是给黄金带来严峻的下跌压力。

数据显示,自2020年3月以来,原油价格上升了将近100%,铜价上涨了91%,玉米期货价格近12个月飙升了47%。Oliver Pursche直言,若10年期美债收益率继续回升,机构很可能将黄金配置比重降至历史低点不到4%,拿出更多资金重仓配置大宗商品多头头寸。因为在大宗商品开采供应尚未恢复到疫情前水准时,去年大宗商品凭借中国经济率先复苏与美元贬值,创下多年高点,如今再加上美国经济强劲复苏,大宗商品估值上涨的空间变得更加广阔。

A股受影响程度有多大?

“美债收益率的上涨对全球股市的影响如何?”,已经成为现在资本市场关注的最大话题之一。有研究者通过量化分析发现,债券与科技股之间相关性自2015年来并不显著,但金融和能源板块与债券收益率的正相关系数的确是最高的,公用事业和房地产板块则是负相关性最高的。目前美股的板块分化现象也在朝着这个方向发展。

中国股市受美债收益率走高影响有多大?美国知名投行摩根士丹利认为,与其他新兴国家相比,中国股市在美债收益率上升的环境下更具有弹性。市场普遍认为,相比国债收益率,A股对国内货币供应量的变化最为敏感。

摩根士丹利的报告中,计算出了沪深300指数成分股各行业板块在美债收益率快速上行期,表现最好的是能源、材料和公共事业板块;表现最差的是房地产、医疗保健、IT和消费品板块。其中,在10年期美债收益率向上突破均值时,沪深300只有能源和金融板块出现积极变化。

中泰证券认为银行股的核心投资逻辑是宏观经济修复程度决定了银行股的上涨空间,同时息差向上,资产质量预期改善,均有望决定银行景气度的持续向上趋势。

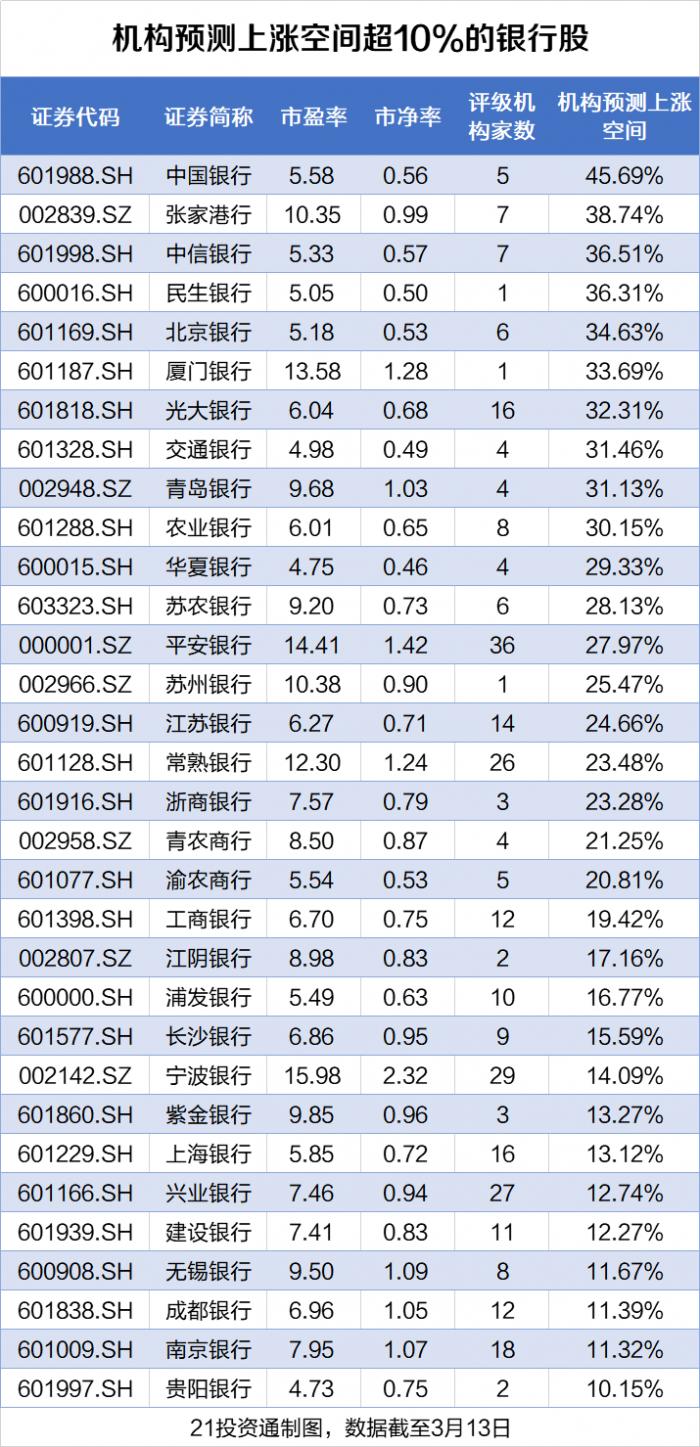

A股银行股长期处于低估状态。21投资通统计显示,银行股市盈率中值不到8倍,市净率中值不足0.9倍。其中华夏银行和交通银行滚动市盈率均不足5倍。获机构评级的银行股中,中国银行、张家港行、中信银行等10股上涨空间超30%。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国