原标题:美国家庭如何花政府撒的钱? 来源:川阅全球宏观

3月11日,美国总统拜登正式签署了1.9万亿美元的新冠援助议案,开启了新一轮财政刺激计划。议案包括给符合条件的美国人发放1400美元/人的直接现金补贴,并在今年9月6日前,每周失业救济额外发放300美元等救助计划。美国家庭会将本轮纾困金用于何处?我们可以借鉴纽约联储博客去年10月的文章,该博文分析了美国家庭对第一轮纾困金的使用情况,并预测了第二轮纾困金的用处。

正文

我们将在本文探讨美国家庭对财政救济金的使用情况,财政救济金是3月27日签署成法的《关怀法案》的重要组成部分,该法案向众多美国人发放救济金,以帮助抵消新冠疫情对经济的影响。在评估《关怀法案》救济金对经济的刺激程度时,一个重要的问题是美国家庭将救济金的多少份额用于消费——经济学家称之为边际消费倾向(MPC)。此外,人们也有兴趣了解在新冠疫情的最初几个月里,美国个人储蓄率的急剧上升中有多大份额是救济金贡献的。我们在分析中发现,截至2020年6月底,财政救济金中相对较小的部分——29%被用于消费,36%被用于储蓄,35%被用于偿还债务。对第二轮纾困金预期用途的调查表明美国家庭的边际消费倾向甚至更低,他们预计将使用更多的资金来偿还债务。我们同样发现,失业保险金(UI)中用于消费的平均份额也很小,用于偿还债务的份额较大。

消费者预期和消费者行为相关数据的搜集

作为纾困金总额的一部分,符合条件的成年人获得1,200美元,此外每名儿童获得500美元。为了记录家庭对上述纾困金的使用情况以及他们计划如何使用潜在的第二轮纾困金,我们借鉴了纽联储消费者预期调查(SCE)。自2013年6月以来,该调查一直在收集有关户主经济预期和行为的信息。SCE是一项具有全国代表性的、基于互联网的调查,调查对象为约1,300个美国家庭。除了每月的核心问卷外,还定期对计划内的话题设定临时性的特殊版块,以及时获得政策相关问题的答复。本文的分析基于6月(6月10日至6月30日)和8月(8月6日至8月21日)两次疫情特别调查所收集的数据。

消费、储蓄和偿还债务

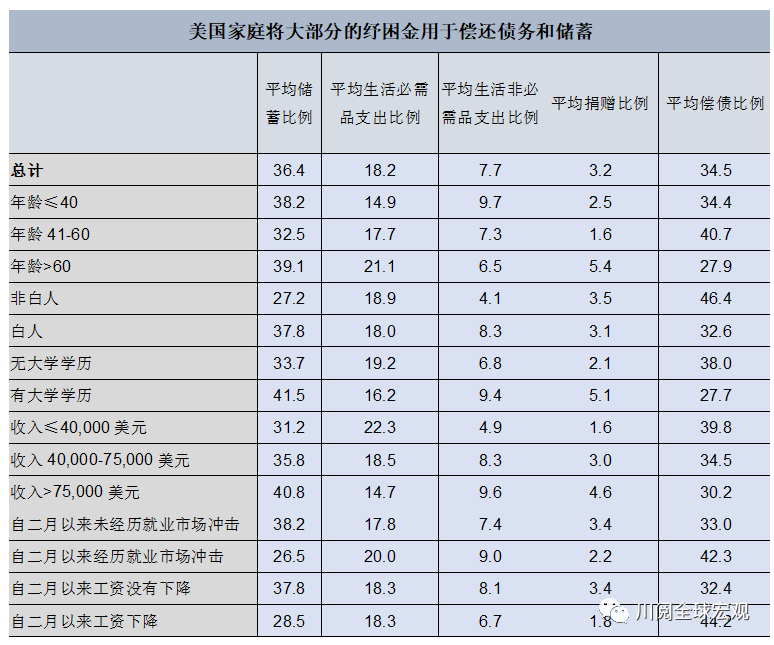

在6月份的SCE特别调查中,89%的受访者表示他们的家庭收到了纾困金,金额的中位数为2,400美元。我们还询问了家庭将纾困金用作支出或捐赠、储蓄或投资以及偿还债务的比例。在后续问题中,受访者被要求将上述比例分为以下几类:基本项目支出(如必要的日常生活支出)、非基本项目支出(如爱好、休闲、度假和其他非必须的项目)和捐赠。纾困金中被用于基本开支的平均比例为18%,被用于非基本开支的平均比例为8%,再加上被用于捐赠的3%,总的边际消费倾向为29%。我们还发现,平均36%的纾困金被用于储蓄,平均35%的纾困金被用于偿还债务。疫情持续时间和对经济影响的高度不确定性、社交隔离规则和对现场购物的限制,以及延迟支付租金(经济学家将其算作消费),可能共同导致我们对边际消费倾向偏低的估计。

如下表所示,纾困金中用于必需品的份额随着年龄的增长而增加,随着收入的增加而减少,而用于非必需品的资金份额则与此相反。结果显示,用作储蓄和用于偿还债务的资金平均份额存在很大的差异性。受访者中,非白人、没有大学学历、低收入家庭和自疫情爆发以来家庭就业受到冲击或收入下降的人,更有可能使用更大比例的纾困金来偿还债务,而对于不太可能受到现金限制的受访者来说,储蓄动机占主导地位。

潜在的第二轮纾困金的预期用途

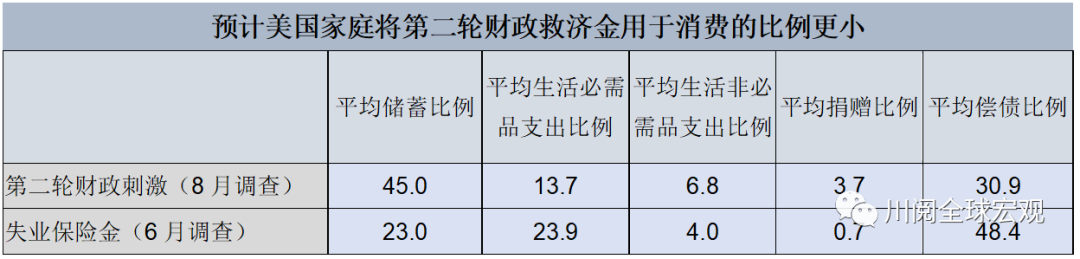

在8月份的特别调查中,我们收集了潜在的第二轮联邦转移支付资金预期用途的相关信息,询问受访者如果收到额外的1,500美元,将如何使用。下表显示的结果表明,对于第二轮纾困金,受访者预计平均14%的费用将用于必需品,平均7%的费用将用于非必需品,总的边际消费倾向为24%(包括捐款)。本轮预期的边际消费倾向较低,可能反映了以往文献中提到的转移支付的预期和实际支出之间的差异。第二轮纾困金较低的边际消费倾向也可能仅仅是体现了额外的临时收入增长带来的收益递减。有趣的是,第一轮和第二轮纾困金边际消费倾向的差异主要在于,预计第二轮纾困金中必需品支出的比例较低。不同人口群体对于第二轮纾困金的预期用途差异与上文讨论的第一轮纾困金基本相似。

进入债务减免计划者对失业保险金的使用情况及其边际消费倾向

接下来,我们将分析在6月份接受调查时,领取失业保险金的受访者对资金的使用情况。如上表所示,失业保险金的平均储蓄比例(23%)大幅低于财政刺激救济金。当然,上述差异很可能是因为领取失业保险金的人更有可能受到信贷和现金的限制。我们同样观察到,失业保险金中用于支付债务的平均比例(48%)和用于必需品支出的平均比例(24%)明显高于财政刺激救济金。加上非必需品和捐赠的支出,失业保险金的总边际消费倾向为29%。

最后,我们考虑了疫情爆发后颁布的债务延期和其他债务减免计划,并研究了接受上述临时支持的人是否以不同的方式使用他们的财政刺激救济金。我们发现,平均来看,接受其它形式债务支付减免(如租金、抵押贷款、信用卡或汽车贷款)的受访者将第一轮财政刺激救济金的更大份额用于偿还债务,而将较少的份额用于即期消费(接受抵押贷款延期的受访者除外)。当比较债务减免者对第二轮财政刺激救济金的计划用途时,我们发现平均来看,他们对第二轮救济金的计划用途与第一轮类似。

结论

我们的分析显示,虽然纾困金对经济起到了显著的助推作用,但截至2020年6月,美国家庭将纾困金用于消费的比例相对较小(29%),剩余资金被平均分配在储蓄(36%)和偿还债务(35%)之间。

我们的调查结果表明,对于第二轮潜在的财政刺激救济金,美国家庭预计将其用于消费的份额更小,而更高的份额将用来偿还债务。当我们分析失业保险金的使用情况时,我们同样发现用于消费的平均份额较少,而较大份额的资金被美国家庭用于偿还债务。在如何使用上述额外收入方面,进入债务延期计划的家庭与领取失业保险金者类似。这些调查结果表明,财政救济金通过增加家庭收入和偿债金额,对疫情早期几个月总储蓄率的急剧上升做出了重要贡献。

*本文译自纽约联储博客Liberty Street Economics于2020年10月发布的《How Have Households Used Their Stimulus Payments and How Would They Spend the Next?》, Olivier Armantier, Leo Goldman, Gizem Koşar, Jessica Lu, Rachel Pomerantz, and Wilbert van der Klaauw.

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国