原标题:深度解读丨前2月工业增速创记录:上游价格与设备生产“齐飞”,制造业重入新扩张周期?

前2月的中国工业增速创下历史记录,大超普遍预期。

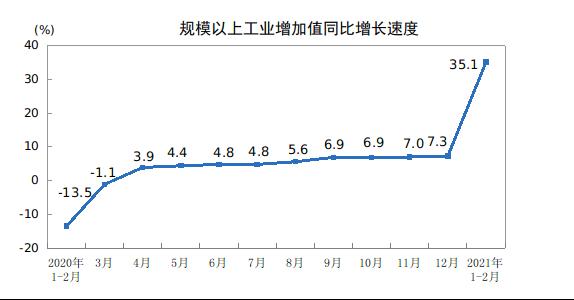

国家统计局3月15日公布的数据显示,今年1—2月份,规模以上工业增加值同比实际增长35.1%。其中,通用设备制造业增长62.4%,专用设备制造业增长59.2%,汽车制造业增长70.9%;产品上,工业机器人产量45433套,同比增长117.6%;新能源汽车31.7万辆,增长395.3%;微型计算机设备5725万台,同比增长111.9%。

受访专家指出,过低的基数、就地过年带来的提前开工,国内外经济复苏带动的需求回升,稳定的政策支撑是工业增速创下历史记录的主要原因。但如此之高的增速很难长期持续,预计全年工业将出现前高后低的趋势。

值得注意的是,工业反弹最明显的多是通(专)用设备、高端机床、机器人、电器制造等制造业上游的设备、装备类行业,近期工业上游原材料也正在大幅涨价,中国制造业似乎正在重新进入一个新的扩张周期。专家认为,当前需要高度关注制造业上游的景气度是否能成功向下游传导,这决定了制造业只是一个统计数据上的反弹,还是一个新周期的开端。

三大因素支撑工业超预期大增35.1%

尽管预计1-2月工业增速会大幅高开,但35.1%的增速仍然大幅超出了中国社科院工业经济研究所研究员张航燕的预期,她在接受21世纪经济报道采访时指出,如此高的工业增速可能是过低的基数,就地过年带来的提前开工,国内外经济复苏带动的需求回升,稳定的政策支撑共振的结果。

首先,去年初疫情爆发砸出了增速上的“大坑”,规模以上工业增加值去年1-2月份下降13.5%。

“不过,今年前2月的工业增速首次与正常的2019年做了对比,其结果是:今年比2019年1—2月份也增长16.9%,两年平均增长8.1%。说明今年的工业好于疫情前的年份。”

在张航燕看来,根据其调研,一个重要的原因在于,今年春节存在普遍的就地过年现象,制造业提前开工、甚至并未停工的现象并不少见,这增加了春节期间的开工天数。

国家统计局国民经济综合统计司司长、新闻发言人刘爱华在3月15日的国新办新闻发布会上也强调,就地过年对工业生产起到提振作用。今年春节多地倡导就地过年,不少地方出台了相关政策,对留岗工作人员给予经济补偿,企业开工和项目施工的时间明显延长,员工到岗的情况也是好于往年,支撑了工业生产等指标回升。

她介绍,国家统计局对近5000家工业企业开展了快速调查,结果显示春节期间工业企业平均放假天数7.5天,明显少于正常年份。调查结果还显示,大概接近一半被调查企业表示超过九成员工选择就地过年。因此,就地过年的政策对工业生产延长开工时间的作用是非常显著的。

在张航燕看来,需求的回升是工业生产明显反弹的第二个原因。一方面,随着疫情得以控制,从去年下半年以来,国内市场需求明显改善,这一趋势一直延续到今年初,与此相伴的就是中国的工业增速走出了“深V”型反弹。

另一方面,外部需求也出现了明显的改善,去年三季度以来,中国工业出口持续放量大增,随着国外疫情略有好转,年初外部需求也明显升温,1—2月份,工业企业实现出口交货值19299亿元,同比名义增长42.5%,这一增速创下了近年来的新高。

刘爱华也介绍,今年以来世界经济缓慢复苏,主要经济体的制造业景气度回升,带动我国出口快速增长。1-2月份,我国对东盟的出口额同比增长40%以上,对美国出口额增长70%以上,这带动了工业出口的升温。

第三个原因在于,中国的宏观政策为工业提供了持续的支撑。刘爱华表示,刚刚结束的“两会”指出,要保持宏观经济政策的连续性、稳定性、可持续性,要促进经济运行在合理区间,要继续为企业纾困,政策保持延续性,不急转弯,根据具体的形势变化进行调整完善,促进经济基本盘的稳定。

张航燕表示,一方面,中国在财税、减负等方面为工业提供了宽松的环境,提振了企业的信心和积极性;另一方面,中国在基建投资等方面持续发力,这带动了年初载货汽车、挖掘机、铲土运输机械出现超过100%的增长。

展望全年,张航燕认为,如此高的工业增速难以持续,全年工业可能会呈现“前高后低”的走势。

在她看来,今年的内部需求仍有望保持相对强劲,不过外部需求则存在较多不确定性。“去年工业出口增长最快的都是口罩、呼吸机等防疫物资,家电等宅经济产品,以及一般工业消费品;这些领域出口强劲,并非中国在技术上占据独特优势,主要是因为疫情期间中外存在复工复产的时间差,今年要格外关注国外产能的恢复对中国制造带来的挤出效应。 ”

新能源汽车飙涨395.3%,工业重回扩张周期?

从行业上看,汽车、电子、装备类工业增长最为明显。

1-2月,汽车制造业增长70.9%,汽车产量385.5万辆,增长89.9%,其中,新能源汽车31.7万辆,增长395.3%。

中国社会科学院工业经济研究所工业运行研究室副主任江飞涛告诉21世纪经济报道,去年一季度,生产上全球供应链断裂、销售上不少4S店关闭,使得汽车产销均出现了很低的基数;同时这也导致汽车的产销需求被推后;而在疫情防控常态化趋势下,不少家庭行业开始考虑从公共交通转向私家车出行,加上近期的汽车行业刺激政策,这也带来了汽车生产和消费的持续回暖。

张航燕指出,去年开始,中国以新能源为代表的汽车行业出现了明显的触底式反弹,“去年上半年我们在江西调研时发现不少新能源车企处于停产或未达产状态,但到了下半年,汽车生产出现了迅速的升温。”

她认为,这一方面是因为政策上的利好,中国把本到去年年底完成退坡的新能源汽车的补贴和减免新能源汽车的车购税两项政策延迟了两年,并出台了《新能源汽车产业发展规划(2021-2035年)》,提振了车企的信心。

另一方面,在碳达峰的大背景下,新能源汽车迎来一轮新的机遇,年初特斯拉车型大幅降价,蔚来、广汽等国内厂商在发布新品上动作频频,这刺激了新能源汽车生产端的活跃。

此外,她指出,中国正推动汽车由购买管理向使用管理转变,要求各地有序取消行政性限制汽车购买规定,各地不出台新的汽车限购规定,北京等一线城市在上牌政策上明显向新能源车倾斜。

电子类工业也是一大亮点。1-2月电气机械和器材制造业增长69.4%,其中,微型计算机设备产量5725万台,同比增长111.9%;集成电路533亿块,同比增长79.8%。

江飞涛表示,疫情加速了各行业的线上迁移,远程办公、远程教育等快速发展,这带来了手机、笔记本、集成电路、家电等电子信息行业的加速发展。

值得注意的是,前2月中国的设备、装备类制造业呈现出井喷式增长。

前2月,国内通用设备制造业增长62.4%,专用设备制造业增长59.2%,金属切削机床8万台,增长了85.4%;工业机器人45433套,增长了117.6%。而装备制造业和高技术制造业增加值同比分别增长59.9%、49.2%,明显高于往年。

江飞涛表示,汽车、家电、电子信息产业是机器人、高端机床等上游装备制造业的主要应用领域,前者的快速发展带动了上游产业链的共同复苏。

张航燕则表示,高端机床、机器人等设备、装备类企业大多位于制造业中上游,其迅速恢复反映在工业的下游,制造企业的预期正在改善,中国制造有可能迎来一轮新的扩张周期。

她指出,近年来,由于整体经济不振,中国制造业投资一直处于低迷的状态,而在今年1-2月,中国的制造业投资增长了37.3%,反映制造企业对外来的经营预期正在改善,投资重回扩张区间。

此外,张航燕指出,近期工业上游的原材料正大幅涨价,进而带动了PPI进入了扩张区间,不过目前这种涨价在很大程度上是由供给端引发的:一方面,原油等国际大宗商品价格明显上涨,另一方面,国内原油、煤炭、黑色金属、有色金属等产品供给并未像下游的装备制造一样同步扩张,部分采矿业由于安全检查收紧出现了限产停产现象,因而出现了价格上涨。

她指出,当前需要高度关注制造业上游的景气度是否能成功向下游传导,如果只是上游涨价,这就是一个由于上游供给收紧导致涨价,进而挤压工业下游利润的现象;而如果下游消费品的景气度也出现了升温,则预示着一个新周期的开端。

刘爱华表示,2月份工业生产者出厂价格同比上涨1.7%,涨幅比上个月的0.3%有所扩大,其主要原因是受到全球制造业景气度回升的带动,国际大宗商品价格明显上涨,而对工业消费品而言,由于中国工业供给能力较强,工业消费品不具备大幅上涨的基础。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国