炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:英才杂志

作者 | 顾天娇

阅读所需约6分钟

去年下半年以来,士兰微(600460.SH)股价一改从前的温吞走势,在短短3个月内实现了股价翻倍。

这家主要致力于集成电路、半导体分立器件、LED(发光二极管)产品的公司似乎正在步入黄金时代,前有8英寸晶圆产线产能从2020年6月起达到60万片/年,后有12英寸厂2020年底投产,成为国内IDM企业中第一条投产的12英寸功率半导体晶圆产线。

另一个明显的信号是,国家集成电路产业投资基金(简称大基金)在2020年7月筹备将持有的士兰微子公司的股权置换成士兰微的股权。除了士兰微管理层,对公司发展理解最深刻的可能就是一起投资建厂的大基金了,此举也意味着当时士兰微的股价正处于置换成本相对较低的区间里,后续将可能出现较大的涨幅。

虽然在功率半导体上具备产能优势,但士兰微的盈利能力、偿债能力和收益质量在同行中的“垫底”状态并没有改善。无论是2020年MOSFET方面收入被华润微(688396.SH)超过,还是IGBT汽车模块刚上量、对销售额贡献不大,前期扩建和研发投入的巨量资金,仍需要很长时间来“回本”。

大基金换股,实为退出做准备

换股不仅不能给士兰微带来业绩增厚效应,反而将使得其归母净利润由盈转亏。

2020年7月,士兰微公告拟通过发行股份购买资产的方式向国家集成电路产业投资基金(简称大基金)收购集华投资19.51%股权以及士兰集昕20.38%。本次交易股份支付对价为11.22亿元,上市公司将合计发行股份数量为8235万股,大基金持股将占上市公司发行后总股本(不考虑配套募集资金)的5.91%。

这一收购事件是大基金在参与我国集成电路产业发展过程中,实现对被投企业退出的重要环节。

早在2016年,士兰微和大基金共同出资建设8英寸芯片生产线,该生产线的经营主体是士兰集昕,另一个标的集华投资是持股平台,持有士兰集昕部分股权。

士兰集昕与母公司士兰微及其子公司一起构成了完整的IDM型企业,士兰集昕公司接受士兰微的委托,提供8英寸晶圆制造服务,产品主要包括高压集成电路芯片、功率半导体器件芯片与MEMS传感器芯片等。其产品在经过封装和测试等后道工序后进入下游应用领域。

虽然从2020年上半年起,士兰集昕产出持续增加,6月份已实现月产出芯片5万片。随着高压集成电路、高压超结MOS管、大功率IGBT、MEMS传感器等产品产出增加,士兰集昕2020年上半年营业收入较去年同期增加50%。

但是实际上,士兰集昕历史年度均处于亏损的状态。根据备考合并财务报表,这次收购少数股权,不仅不能给士兰微带来业绩增厚效应,反而将使得其归母净利润由盈转亏。

所以,在当时的时点上来看,士兰微并没有大的动力去推动收购,反而是大基金可能出于退出需求,推动交易的发生。

值得注意的是,大基金仍持有集华投资29.27%股权、士兰集昕8.96%股权。

这次交易大基金并未卖出持有标的公司的全部股权,可能是考虑到换股后的锁定期问题。因为剩余的这部分股权,来自大基金对士兰集昕年产43.2万片8英寸生产线二期项目的投资,大基金实缴出资时间是2020年4月,持有时间距离出售不满12个月,如果换成士兰微股票将面临36个月的锁定期。

业绩向好,但经营压力如影随形

盈利能力、偿债能力不佳是更明显的劣势

士兰微目前收入中约50%来自功率器件,30%来自MCU/逻辑器件,10%来自LED。

根据士兰微在电话会上透露的信息,其MOSFET产品在2019年实现6亿收入,2020年增至11亿;IGBT模块从几千万增至1亿多;IGBT单管从1.5亿增至3-4亿;IPM(智能功率模块)从6亿增至10亿;MCU收入增幅超100%。

在各类产品中,IPM是士兰微的强项,它是国内极少数将功率半导体产品规模化导入白色家电市场的企业,下游客户主要有美的、格力等。而IPM导入白电市场是需要经过5-6年验证时间的,其他竞争者想要进入这个市场比较困难。

MOSFET产品方面,士兰微国内的主要竞争对手是华润微,两者技术上差不多,应用领域也重叠,主要是通用标准品。可惜的是,虽然士兰微在2019年国内收入领先,2020年却被华润微超过。

IGBT模块方面,士兰微和斯达半导的技术水平接近,目前两家公司都有立项IGBT的7代产品,走在了国内其他厂商前面。斯达半导在进入下游汽车电子领域的时间更早,已积累了不少客户,士兰微则是在家电、工业、通信领域有优势,汽车领域刚刚起量。

对于士兰微来说,与同行们的差距似乎不在技术层面,其盈利能力、偿债能力不佳是更明显的劣势。

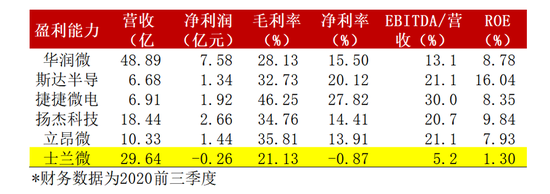

下图为可比公司在2020年前三季度的财务数据,可以看到士兰微的毛利率、净利率、息税折旧摊销前利润占营收比重以及ROE都显著低于行业平均。

另外,士兰微资产负债率高,流动比率、速动比率低,财务费用占比较高,从2020年三季报数据来看,短期有息负债占到有息负债的80%左右,有息负债率高达65%,货币资金小于有息负债,说明偿债能力较弱。

也正是因为缺乏资金,在收购子公司少数股权的同时,士兰微还准备募集配套资金不超过11.22亿元,其中一半将用于补充流动资金和偿还债务。

而缺钱背后主要原因还是资本支出较多,无论是8英寸厂还是12英寸厂目前都还在产能爬坡阶段,士兰微的经营性现金流难以覆盖资本开支。

对于重资产的IDM公司来说,折旧确实是不小的负担,因此如果投资者只看净利润指标并不是很好的选择。

但是我们看到刨去折旧的影响后,士兰微依然垫底,显然,士兰微面临的问题不仅仅是来自折旧对利润的侵蚀,“造血”能力弱,是更加需要正视的。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国