热点栏目

热点栏目下载新浪财经APP,了解全球实时汇率

原标题:热点资讯 | 热卷:“碳中和”背景下,现实承压,预期向好

来源:永安期货

目前热卷的基本面存在诸多矛盾点,一是现实需求尚未完全启动,而预期已经由于“碳中和”、“两会利好制造业”等政策,被市场炒的火热,这导致了2021年一开年,国内热卷估值就已经处于历史较高位;二是房地产竣工周期来临带来的下游赶工,全球芯片短缺带来的汽车生产受限,存在诸多猜测的出口退税政策变更以及“碳中和”政策对废钢价格的预期抬升,都带来热卷与其他品种价差走势的诸多不确定因素。2021年在现实与未来诸多矛盾交织下,热卷将会演绎出怎样一番波澜壮阔的行情?一切都需要仔细研究与探讨。

行情回顾

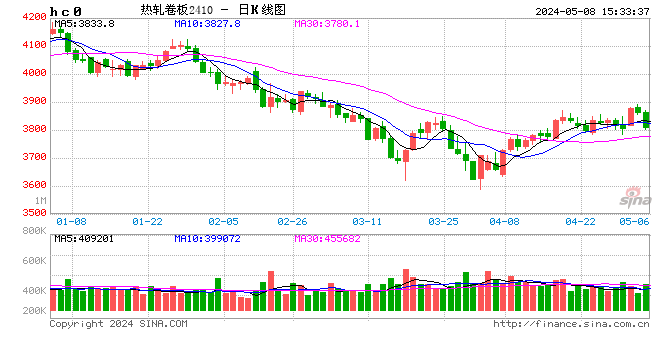

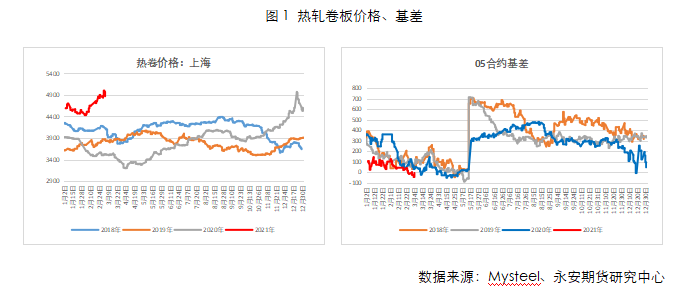

尽管下游需求尚未完全启动,成交还略显清淡,但热轧卷板在节后已经不断地创造价格新高,一度超过5000元/吨。截至3月12日,4.75*1500热卷在国内上海、乐从、天津市场的价格分别是4980元/吨、4990元/吨、4880元/吨,基差则屡破新低,使得市场上套保行为较为活跃。

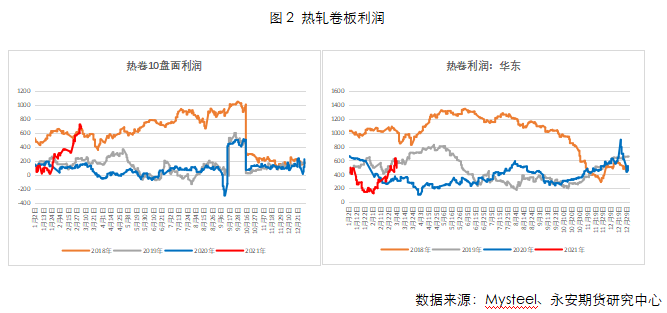

受到“碳达峰”和“碳中和”的影响,钢厂利润一路走扩,由于政策没有公布具体方案,因此市场普遍认为10合约将受到更多政策影响,其盘面利润较05合约有更大程度的涨幅,目前已达到18年的水平。

供需矛盾

1、供应变化情况分析

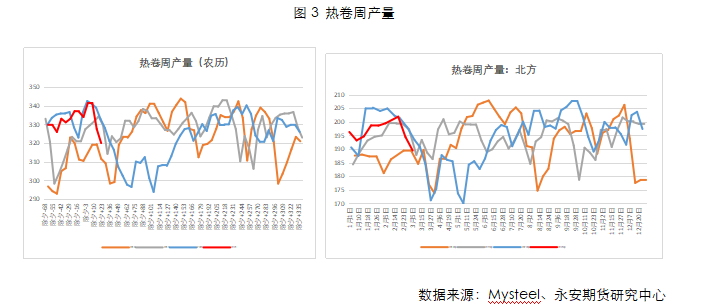

本周热卷供应MS小样本数据,超预期下降,降至312.36万吨/月,在当前利润水平下大部分钢厂主动减产意愿并不是很强,近期产量下降主要是受常规春季检修和北方限产共同影响,预计3月接下来的周均供应在这个量左右。但是预计四月产量将有所回升。

市场对“碳中和”政策实施有以下几种解读:1、压减粗钢产量,关停部分高炉。北方碳排放压力巨大,以前产能异地置换的方式今后可能难以走通,近期北方环保限产的思路是先关停部分小高炉;2、大力发展短流程炼钢。与国外相比,我国短流程炼钢占比较少,随着废钢供应逐渐增加,提升电弧炉炼钢比重的条件日益成熟,发展短流程炼钢有利于降低碳排放。

2、需求变化情况分析

20年板材进出口受到诸多关注,一至三季度以板坯进口为主,四季度以热卷及终端品出口为主,都对市场的供需基本面带来不少影响。2021年出口退税政策如果真如传闻那样有所修改,如果退税降至9%,那么利润将会缩减200,如果降至4%,利润将会缩减300左右,那么出口量将会受到影响,预计会有至少60-70万吨/月的量出口转内销,增加国内热卷供应量。目前由于国内价格涨幅过大,海外买家观望态度浓,部分更加便宜的印度货取代了中国的热卷填补海外需求。

制造业最近的矛盾集中在汽车方面,即全球性芯片短缺带来的汽车停产预计将会影响卷板10%的下游需求,这次严重短缺主要影响上半年,下半年将会随着产能调节有所缓解。

基建方面,带钢涨价过快挤压了下游加工厂的利润,焊管企业虽然库存较低,但是补库也不积极,还有部分加工厂尚未复工,需求恢复尚需观察一段时间。

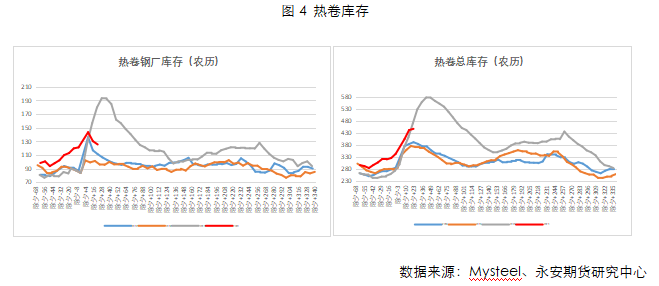

3、库存变化情况分析

3月为需求端的传统淡季,无论是制造业还是基建类需求都未完全复苏,与火热的价格上升相比,成交显得较为清淡。本周总库存为433.63万吨,依旧在缓慢累积,不过环比速度已逐渐放缓,同比18、19年仍处于高位,目前厂库下降的主要原因是钢厂转移压力意愿强,库存向社库转移。

未来展望

2021年热卷的产能处于扩张周期,预计全年新增1836万吨,其中华南地区增幅最大,这将改变原有北材南下格局。如果华南本地需求不能消化本地供应量,这部分资源将这将有南材北上的可能,受资源投放半径影响,可能会带来华东地区资源投放量增加。产能方面值得注意的扰动因素是北方的带钢,近年华北地区带钢供给侧改革逐步挤出带钢落后产能,导致北方地区带钢供需缺口出现,热卷替代性需求有明显上升。据mysteel测算,近两年带钢去产能的量可能达到1200多万吨,消失的带钢供应将会被价差合适的热卷替代,消化一部分热卷新增产能。因此热卷供应端无论是近期还是长期来看,压力并不突出。

需求方面,虽然目前现实承压,但仍有不少政策利好。两会期间,公布的信息显示出21年宏观较20年有一定的收缩。第一,GDP增长目标低于预期。国内外市场之前对中国2021年GDP预测普遍在8%上下,但是政府工作报告中提出目标为“维持在6%以上”,这一目标与市场乐观预估相比偏保守;二是财政政策随着经济复苏有所弱化。例如特别国债不再发行、专项债发行规模同比下降等;三是货币供应量和社会融资规模增速与名义经济增速基本匹配,保持流动性合理充裕。因此,2021年的基建对板材的拉动作用可能会弱于20年。制造业方面,两会提出要提高制造业贷款比重,扩大技术改造投资和设备更新,今年制造业投资增速预计将明显提升。此外,报告中提出的增加汽车、家电等领域消费,也将对板材产生一定利好。

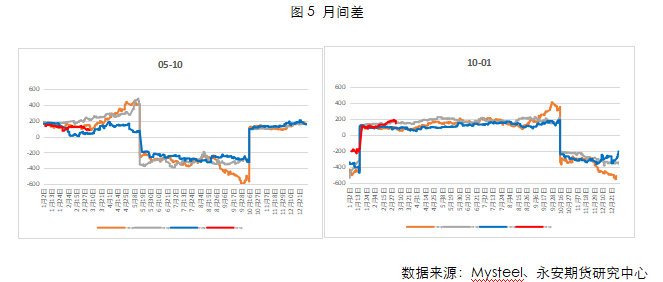

策略方面,由于政策方面带来的限产影响存在诸多不确定性,目前做扩或者做缩盘面钢厂利润都存在诸多风险,建议寻找月间及卷螺机会。目前热卷5-10正套受“碳中和”政策可能在5月之后逐渐实施的预期,以及现货还在累库的双重影响,一时难以走开,处于中性偏低水平。建议在热卷开始去库后关注5-10正套机会。

卷螺差从估值来看,虽然较20年底有所回调,但依然处于历史较高位。从驱动来看,房地产竣工周期来临带来的下游赶工,全球芯片短缺带来的汽车生产受限,出口退税政策变更以及“碳中和”政策对废钢价格的预期抬升,都带来卷螺差走势的诸多不确定因素,05卷螺建议谨慎进行(150,300)区间操作。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国