文:沈思涵石丹

美图又在追逐新的风口。

2021年3月5日,美图公司发布公告称,在公开市场交易中购买了1.5万单位的以太币和379.12单位的比特币,总对价分别约为2210万美元和1790万美元。以此计算,美图公司此次共耗资约2.7亿元人民币购买数字货币。

对于这一举动,美图董事会也在公告中称,此次进入加密货币市场不仅是出于投资需求,也是为进入区块链行业做准备。“区块链技术具有颠覆现有金融和科技行业的潜力,类似于移动互联网颠覆了PC互联网以及众多其他离线行业的方式。区块链行业仍处于早期阶段,类似于2005年左右的移动互联网行业。”

由此看来,美图押宝区块链的意图已经非常明显。受此消息影响,3月8日,美图公司开盘股价涨幅一度超过14%,截至当日港股收盘,美图公司股价报收于2.54港元/股,股价下跌6.27%。

股价高开低走,似乎也反映出市场对于美图投资区块链此举看法趋冷。针对相关话题,《商学院》记者致函联系美图公司相关负责人,对方仅回应“一切以公告为准”。

为何涉足区块链?

其实这已经不是美图第一次涉足区块链。

早在2018年1月22日,美图公司曾发布区块链白皮书。白皮书显示,美图区块链的愿景是通过为用户创建一个去中心化、安全加密的身份通行证:美图智能通行证(Meitu Intelligent Passport,简称 MIP),从而连通数字世界和现实世界,创造一个可信的区块链环境。

但不同的是,美图此前布局区块链至少还与主业有一定关联(即在区块链上用人脸特征作为通行证密钥,进行去中心化的用户身份认证),而此次美图投资购买比特币、以太币等加密货币,却是一次用意明显的投机行为。

对此,香颂资本董事沈萌指出,美图购买加密货币纯粹就是投机蹭热点的行为,对自身主业没有任何帮助,同时对于公司股价也不会起到长期的支撑作用。

值得一提的是,最近半年来,比特币兑美元的价格正在持续上涨。截至3月13日,比特币价格达到6万美元/个,约合人民币39万元,市值超过1.12万亿美元。

梳理比特币价格走势发现,自2021年以来,比特币继1月2日登上3万美元/个后,不到一周突破4万美元/个关口。在此之前,比特币于2020年12月16日突破两万美元/个,从2万美元/个到3万美元个用时约半个月。

尽管比特币价格持续走高,但投资市场上仍需关注比特币价格高所带来的波动性风险问题。毕竟在过去很长一段时间,比特币多次出现在创新高后,突然出现大幅回调走势,令不少高杠杆追涨者一下子陷入爆仓风险。

易观分析金融分析师张凯向记者表示,“近期比特币价格持续走高,说到底是受市场供求关系决定的。目前,由于整个市场上相当多的国家为了刺激经济,均在采取量化宽松的货币政策,加大了通货膨胀的长期趋势。从某种程度上说,投资者们购买比特币,其实还是把它当作一种和黄金类似的资产保值方式。”

实际上,美图公司也并非是近期唯一一家投资比特币的上市公司。比如今年2月8日,特斯拉在提交给美国证券交易委员会(SEC)的文件中披露,公司1月购买了15亿美元的比特币;此外,曾经以代理《魔兽世界》出名的网游巨头第九城市,也在今年1月以增发新股的方式购买比特币矿机。

伴随着比特币价格一路高歌猛进,上市公司投资比特币作为价值储备,尽管在消息面上给公司股价带来了一定的利好影响,但这一影响很难持续。

“进军比特币市场,已经成为国内外一些互联网公司布局业务的新选择,这本身可以看做是一种投机,也可看做是在公司盈利问题难解上的一个投资型自救。如果获得了足够的收益,或许能够让其反哺主业,为其既定且缺钱的一些场景展开,带来润滑剂。但这最多也只是金钱上的滋润,并不能左右主业未来的成败。”TMT行业观察者、时评人张书乐表示。

主业颓靡不振

值得一提的是,在美图公告发出后,美图公司董事长蔡文胜在其个人朋友圈上也发出一番感慨,“总要有人第一个吃螃蟹,这应该算是第一家购买BTC数字货币的香港上市公司了吧。”

且不论美图将会从加密货币投资中赚得多少收益,但近年来其业绩没落却是不争的事实。

梳理财报发现,从2013年到2019年,美图公司累计亏损了121.26亿元。尤其是在上市前后的2016年至2019年间,公司净利润分别亏损62.61亿元、1.97亿元、12.55亿元和3.97亿元;2020年上半年,公司实现总收入5.58亿元,同比增长20.1%,净亏损1600万元。

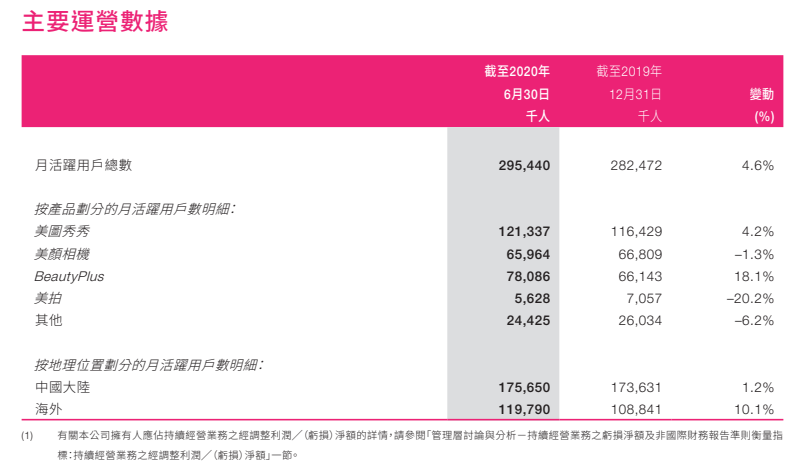

业绩多年亏损,其主营的产品月活量也持续萎靡不振。2016年至2019年,美图每年各产品月活跃用户量分别为4.5亿、4.15亿、3.32亿和2.82亿,用户连年持续流失。截至2020年上半年,美图终于止住了产品月活下滑势头,月活用户总数达2.954亿,增长4.6%。

但细看之下,美图产品的月活增长主要依赖于主打海外市场的BeautyPlus,该产品月活用户增幅达到18.1%。虽然国内用户最熟悉的美图秀秀月活也有所增长(2020年上半年月活1.21亿),不过相比2018年、2019年月活量1.17亿和1.16亿而言进步并不算大,至于另外两款重点产品美拍、美颜相机产品月活则分别下滑20.2%和1.3%。

由于这些工具型产品月活徘徊不前,导致流量变现愈加艰难,美图近年来开启了转型之路。

自从2018年公布“美和社交”战略之后,美图先是将手机业务授予小米公司运营,而后再把美妆电商业务交由寺库和Try Try公司运营。剥离了手机、电商两大重资产业务,美图开始全面向互联网轻资产模式迈进。

2020年,美图又宣布进军医美行业、切入电商直播,拟打开多元化流量变现之路。不过,从目前财报来看,美图营收大头仍在广告业务(占总营收比例的57.1%)。而在疫情影响之下,广告业整体收入遭到巨大冲击,这也意味着美图的多元化变现收入仍未稳定,未来发展仍需继续观望。

张书乐对此指出,“美图过去的成功是依靠一键式的工具型应用软件,而失败也是在工具型应用的没落中没能找到转型的有效方案。美图转型所进入的要么是固有势力已经盘根错节的地带如电商、游戏,或还没有有效打开姿势、还需要重金试错与挖掘的领域如医美,且美图大多就是模仿领先者的玩法,采取跟风打法缺乏自身特色,本质上很难在其中得到立足之地,难免最终沦为炮灰。”

如今,美图在主营业务上止步不前,转型之路收效甚微,其押宝当前大火的加密货币,似乎成了美图为数不多的盈利“捷径”。只是,这条捷径能否弥补主业营收的颓势,仍然有很大的变数。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国