文/理逻 黄祥鹏(实习生)

今年以来,业绩较好的白酒、医疗等抱团赛道都迎来了下跌,但与此同时,此前业绩和股价表现都不佳的航空板块却在强势上涨。数据显示,自3月以来,Wind“茅指数”已累计下跌6.48%,同期“航空指数”却累计上涨9.17%。其中,吉祥航空的股价已累计上涨了23.76%。

那么,短期牛气的航空板块,究竟有何底气,板块牛市又能延续多久?

一位机构投资者表示,此轮航空板块上涨的一个重要原因就是市场对“疫情拐点”的预期再次燃起。“此前在2020年9月,市场就曾对疫情好转的预期有过反应,且运力已经开始修复,但之后11月至今年春节前,疫情再次恶化,市场预期随之落空,但本次市场预期更强烈”,该人士表示。

相关数据显示,今年2月份全行业共旅客运输量为2394.8万人次,同比增长187.1%,是2019年同期的44.5%。3月份中,1-13日累计发送旅客1791.6万人次,较19年同期降幅收缩至20.8%,较去年同期上升631.6%,各公司客座率恢复至70%左右。

兴业证券也表示,预计国内疫苗接种率将在7月底达到40%,美英将在Q3实现群体免疫。据预测2021年全年运输总规模和旅客运输量将分别恢复至疫情前的80%以上和90%左右。

此外,春节期间由于政策管控使得旅客量较少,但随着春运和两会以后管控政策逐渐退出,复工、开学等刚性商旅需求也将迎来复苏。3月16日起,低风险地区人员进返京无需核酸检测证明仅凭健康码即可返京,无需繁琐程序后,需求会逐渐恢复,Q3客座率有望达到80%以上。

除了“量”上的回复,市场对“价格修复”的预期也开始逐渐升温。一位业内人士表示,一般民航业的复苏总体3个阶段,即运力、运量和票价的复苏,一般在运力到顶后,随着需求增长,票价就会迎来增加,目前来看,今年三月一周境内的ASK已经达到了120%的水平,因此接下来票价的提升值得期待。

兴业证券则认为,从供给端来看,海航集团面临破产危机,虽然破产重整的方案仍有不确定性,但是此前的高速扩张难以再现,供给整体收缩概率较大。另外本轮的疫情已将加速行业出清,行业格局将有望改善。据数据显示,三大航和春秋吉祥的RPK市场份额已经从去年1月的64.2%提升到 11月的 66.2%,行业供需改善的确定性强。

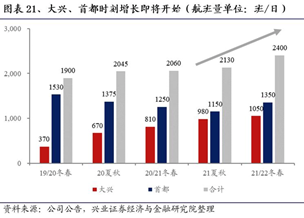

除了行业短期复苏外,一些中长期的因素也在市场的考量范围之内。例如,随着政策逐渐放宽对“北上广”三大机场支线航线准入的限制以及大兴、首都进入时刻的扩张期,民营航空的枢纽时刻将增加,收入质量迎来提升,利好民营航空的长期发展。对此,吉祥航空就表示,此前首都机场时刻较差,但现在慢慢地换到了更好的时刻,还可以转到大兴。兴业证券也指出,随着票价市场化改革完成,21年航空行业会迎来新一轮发展周期,而其中复苏节奏更快、时刻结构改善更好的吉祥航空、春秋航空等民航公司会重点受益。而且民营航空可以凭借低成本和优质服务等优势在自由市场中更具优势。

不过,虽然目前看航空业复苏的方向确定性较强,但路径上仍然荆棘密布,随时存在低于市场预期的可能。

在需求恢复方面,据一位业内人士表示,目前恢复最好的还是海南、西藏、成渝、广东等旅游地区,而北京、上海等地的商务需求还是受压抑比较大,因此商务需求复苏仍需时间。而且目前市场需求也还没恢复,仍处于供过于求的水平。

而在国际航线的恢复方面,该人士认为虽然美国和其他国家接种速度很快,但是目前群众对疫苗的接种仍有抵触,目前接种率还没达到非常高水平,因此在这个阶段暂时没有显现,但是当接种比例达到40%-50%时,接种速度就会降低,抵触的人群就会凸显。

另一方面,病毒的变异也会影响疫苗的有效性,所以虽然疫苗护照的推行可以加快国际航线恢复,但是因为存在变异可能,中国和国外的重启仍存在不确定性。而且即使国际市场放开后,运力恢复也需要时间。在管控方面,目前国内外仍然非常谨慎,许多国家并未放开旅行限制,在此背景下,国际航线的恢复速度仍然较慢。

从长期行业格局来看,目前并未看到航司倒闭或企业间并购,海航的走向会对未来集中度和格局产生明显影响,但目前仍不十分明朗。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国