投资研报

【券商荐股精选】机构投资者不太关注市场是否见底,而是去选择新赛道,瞄准三大主线这些票(名单)

【碳中和动态分析】全国碳市场交易中心落地上海,中材科技2020年风机叶片出货12.3GW,天顺风能携手华能新能源,未来5年300亿投建2GW风电项目>>

【新能源汽车每日动见】锂钴价格走势分化 锂资源接下来投资机会在哪?(附股)

【硬核研报】报复性反弹将至!万亿出境游市场即将重启,年服务210万人的绝对龙头将再次起飞,还要与中免合作切入免税赛道?

来源:明晰笔谈

文丨明明债券研究团队

核心观点

我们认为年初基建走弱一方面有专项债新增额度下达较晚的原因,同时也有年初气候偏冷、电力供应紧张以及2月假期的因素在。短期来看,专项债发行提速或将对近期的基建投资形成一定提振。但从长期看,综合考虑财政支出结构、项目收益性要求、棚改专项债的分流效应、广义流动性收敛等因素,预计全年基建投资大幅上行的概率不高。

基建:“基数幻觉”下的强与弱。在基数效应的掩盖下,2021年1-2月基建投资同比增速快速上行,但与2019年同期相比,基建投资却是负增。结合来看,这一方面有专项债新增额度下达较晚的原因,另一方面也有年初气候偏冷、电力供应相对紧张以及2月淡季扰动工程进度的因素在。

短期视角:基建投资或将阶段性回暖。随着《政府工作报告》与《财政预算草案》双双发布,2021年的财政基调正式确立,同时考虑到去年部分地区已经陆续开展2021年的项目申报工作,预计项目储备并非当前基建投资的主要掣肘,后续财政“有的放矢”料将对近期的基建投资形成一定提振。此外,2月建筑业预期指数明显上行,这也说明当前市场主体对施工进度加速的预期较强,同时考虑到近期螺纹钢产量上行+价格高位+补库放缓,料近期基建投资或有一定的回暖可能。

长期视角:从资金来源看全年基建投资的演绎方向。第一,公共预算支出方面,我们认为2021年公共财政支出结构仍将向民生领域适度倾斜,同时考虑到2021年公共财政预算支出较2020年仅小幅增长,料一般公共财政对基建投资的支持力度可能相对有限。第二,政府性基金财政方面,项目收益性要求可能在一定程度上影响专项债作为资本金对基建的撬动作用,同时棚改专项债“重出江湖”也可能分流部分基建资金,政府性基金财政支出对基建投资的带动效果料也相对有限。第三,银行贷款方面,考虑到信贷增速中枢有望回落以及信贷结构或将继续向制造业倾斜,预计全年流向基建的新增银行贷款规模同比增速将在8%附近。综合来看,中性预期下2021年全口径基建投资同比增速有望达到3%,趋势上大致呈前高后低走势,整体仍维持在相对温和的水平。

结论:在基数效应的影响下,2021年1-2月基建投资同比增速大幅上行,但与2019年同期相比,2021年1-2月基建投资却是负增。结合来看,我们认为这一方面有今年专项债新增额度下达较晚的原因,另一方面也有年初气候偏冷、电力供应相对紧张以及2月淡季扰动工程进度的因素在。短期来看,我们认为当前时点下地方政府的项目储备相对充足,随着《政府工作报告》与《财政预算草案》双双发布,专项债发行料将提速,或将对近期的基建投资形成一定提振。但从长期视角看,综合考虑财政支出结构、项目收益性要求、棚改专项债的分流效应、广义流动性收敛等因素,我们认为全年基建投资大幅上行的概率不高,预计仍将维持在相对温和的水平。预计全年基建投资同比增速中枢大约在3%附近,趋势上大致呈前高后低走势。

正文

3月15日,国家统计局公布2021年1-2月国民经济数据。受基数效应影响,消费、投资、工业生产等宏观数据的同比增速均大幅上升,但若与2019年相比,2021年1-2月基建投资却整体呈负增长态势。基建投资为何走弱?后续基建投资又该如何演绎?本文将就此展开分析。

基建投资该如何演绎?

基建:“基数幻觉”下的强与弱

在基数效应的掩盖下,2021年1—2月基建投资同比增速快速上行,但与2019年同期相比,基建投资却是负增。国家统计局数据显示,2021年1-2月道路运输业、水利管理业投资较2019年同期增加4.4%、5.2%;公共设施管理业、道路运输业固定投资较2019年同期回落3.5%、7.1%。能源类基建(电热燃水)则同比增长25.5%,较2019年同期上升23.7%。结合来看,2021年1-2月基建投资(不含电力)同比增长36.6%,但较2019年同期下降4.8%。

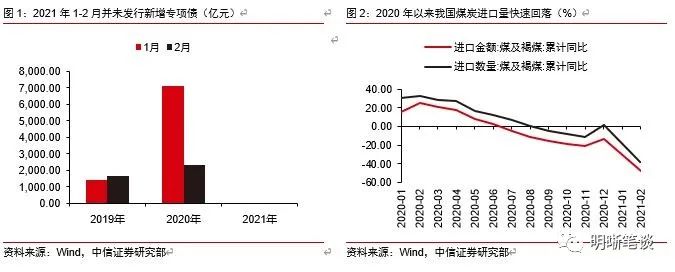

我们认为年初以来基建投资整体偏弱一方面有专项债新增额度下达较晚的原因,另一方面也有年初气候偏冷、电力供应相对紧张以及2月淡季扰动工程进度的因素在。一方面,今年新增专项债额度下达较晚,2021年1-2月全国并未有任何一支新增地方债发行,进入3月后,全国也仅发行了一期中小银行资本金补充专项债,而与之对比,2019、2020年新增专项债额度均提前下达,2019年、2020年1-2月全国新增专项债规模分别达到3078、9498亿元。这可能导致部分项目存在一定的资金缺口,进而影响基建投资节奏。另一方面,今年1月我国大面积地区受寒潮影响,用电需求增多,同时受全球疫情和国际政治局势影响,我国煤炭进口量明显下降,年初部分地区存在电力供应偏紧的现象,一些地区相继采取限电措施,这也在一定程度上影响了基建项目的施工进度,进入2月后,春节假期来临,员工假期安排、气候转冷等因素也在一定程度上制约了基建投资的走势。

短期视角:基建投资或将阶段性回暖

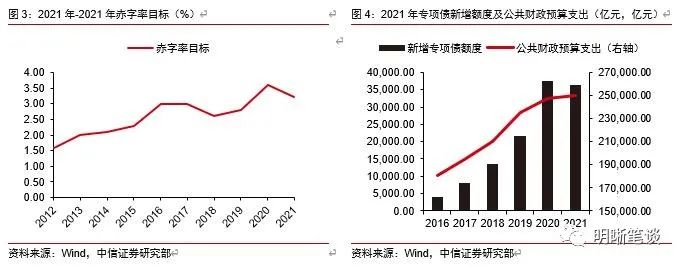

随着《政府工作报告》与《财政预算草案》双双发布,2021年的财政基调正式确立,财政“有的放矢”料将对近期的基建投资形成一定提振。今年3月以来,《政府工作报告》与《预算草案》相继落地,2021年我国预算赤字率3.2%,新增专项债额度3.65万亿元,全年一般公共财政支出安排超过25万亿元。随着财政基调的正式确立,我们认为后续地方债的发行节奏或将迎来阶段性提速,同时结合政府工作报告中提到的“继续支持促进区域协调发展的重大工程,实施一批交通、能源、水利等重大工程项目”,我们认为后续基建项目的资金来源有望得到补充,或将对基建投资形成一定支撑。

考虑到去年部分地区已经陆续开展2021年的项目申报工作,预计项目储备并非当前基建投资的主要掣肘,随着财政资金的陆续到位,基建投资或有望迎来阶段性的回暖窗口。受疫情影响,2020年财政发力节奏明显提前,专项债发行也较往年明显前置,进入下半年后,随着国内经济增长逐渐向常态化回归,稳增长的迫切性降低,部分地区开始部署2021年的项目储备和申报工作。比如,2020年下半年,云南省楚雄彝族自治州、陕西省延安市、汉中市等地区陆续召开了2021年专项债券项目申报培训会议,广西自治区发布了《开展2021年政府专项债券项目申报的通知》、江西省也发布了《关于做好2021年地方政府债券项目需求报送工作的通知》,同时,部分地区也已于去年四季度正式开展了2021年的项目申报工作。因此,我们认为项目储备可能并不是当前基建投资的主要掣肘,随着财政资金陆续到位,“项目等钱”的状况有望得到缓解。

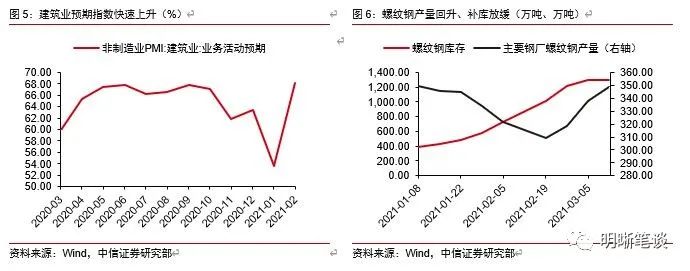

此外,2月建筑业预期指数明显上行,或表明当前市场主体对施工进度加速的预期较强,同时考虑到近期螺纹钢产量上行+价格高位+补库放缓,近期基建投资或有一定的回暖可能。国家统计局数据显示,2月建筑业商务活动指数录得54.7%,较1月回落5.3pcts,但其业务活动预期指数录得68.2%,较1月上升14.6pcts,为2019年以来的最高水平。结合来看,我们认为这反映出建筑企业对后续经营回暖、工程进度加速的预期,这也可能在一定程度上预示着后续基建投资仍有边际上行的空间。另一方面,近期螺纹钢呈产量持续上行+价格维持高位+库存回补放缓的特征,这可能说明当前建筑施工需求仍然较旺,同时也在一定程度上说明近期基建投资仍有一定的回暖可能。

长期视角:从资金来源看全年基建投资的演绎方向

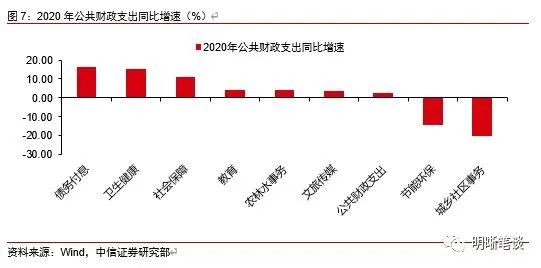

公共预算支出方面,结合两会定调,我们认为2021年公共财政支出结构仍将向民生领域适度倾斜,同时考虑到2021年公共财政预算支出较2020年仅小幅增长,我们认为一般公共财政对基建投资的支持力度可能相对有限。从公共财政的角度看,2020年受疫情影响,公共财政赤字规模明显扩大,但流向基建领域的资金比重相对偏低,具体来看:2020年全年财政支出同比增长2.8%,其中,投向债务付息、社会保障和就业、卫生健康等领域的财政支出同比分别增长16.4%、10.9%、15.2%,与之对比,投向节能环保、城乡社区事务等基建领域的财政资金同比分别下降14.1%、20.0%。考虑到2021年财政草案报告重点指出要“加大对保就业保民生保市场主体的支持力度”、“确保基本民生支出只增不减”,我们认为2021年公共财政的支出结构或仍将适度向民生领域倾斜,同时考虑到2021年公共财政预算支出较去年同期仅小幅增长1.8%,料一般公共财政对基建投资的支持力度可能相对有限,流向基建领域的支出部分同比或难以明显超过2%。

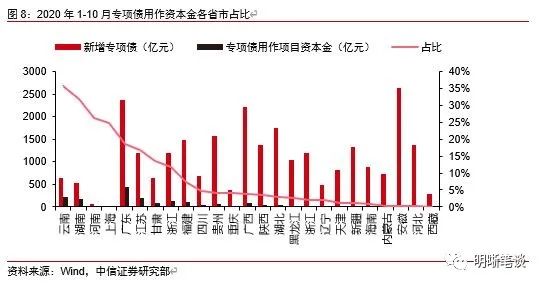

专项债方面,项目收益性要求可能在一定程度上影响专项债作为资本金对基建的撬动作用。2020年7月29日,财政部强调要加快专项债发行使用,并力争10月底前发行完毕。根据Wind数据,2020年1-10月新增专项债用作资本金的项目共有685个,涉及项目资本金共计3789亿元。专项债用作项目资本金占比约为6.70%,距离25%的项目资本金占比上限有一定差距。事实上,根据《预算法实施条例》,政府性基金预算应当根据基金项目收入情况和实际支出需要以收定支;专项债务则是指列入政府性基金预算用于有收益的公益性事业发展的专项债券,因此财政部门对专项债所投项目的收益性也有一定要求。在现实操作中,当地方政府申报项目后一般可以获得相应的地方债券筹资额度,但在项目开工之前往往还需要一定的审批流程,若有项目准备不充分、项目质量不足等问题,可能会导致项目无法开工以及停止实施等情况,进而导致专项债用做资本金的比重远低于上限水平。从这个角度出发,我们认为不应对专项债作为资本金对基建的撬动作用过度高估。

同时,考虑到棚改专项债“重出江湖”也可能分流部分基建资金,我们认为政府性基金财政支出对基建投资的带动效果也相对有限。近年来,在“房住不炒”的政策基调下,我国对房地产市场的监管整体从严,2019年9月,国常会指出“专项债资金不得用于土地储备和房地产相关领域、置换债务以及可完全商业化运作的产业项目”,此后棚改专项债曾一度销声匿迹,直至去年下半年,棚改专项债再次出现,但仅支持在建项目。2021年2月财政部下达《关于梳理2021年新增专项债券项目资金需求的通知》,符合条件的新开工项目也可以适当发行专项债。这可能会对年内的基建投资形成一定的挤出。因此,我们认为政府性基金财政支出针对基建投资的带动效果也相对有限,中性预期之下,我们认为2021年流向基建领域的政府性基金支出将较2020年增长3%左右。

银行贷款方面,考虑到信贷增速中枢有望回落以及信贷结构或将继续向制造业倾斜,预计全年流向基建领域的新增银行贷款同比增速将在8%附近。2020年受疫情影响,银行对企业新增信贷规模明显扩张,全年来看非金融性公司及其他部门新增人民币信贷规模同比增长约28.8%。随着广义流动性收紧,信贷增速有望回落,若我们假定信贷增速与全年名义GDP基本匹配,同时信贷结构进一步向制造业倾斜,中性预期之下我们认为流向基建领域的新增银行贷款规模同比增速将录得8%左右。

综合考虑上述资金来源的年内增速以及各项资金占基建领域全部资金来源的比重,经估算,中性预期下2021年全口径基建投资同比增速有望达到3%,趋势上大致呈前高后低走势,整体仍维持在相对温和的水平。

结论

在基数效应的影响下,2021年1-2月基建投资同比增速大幅上行,但与2019年同期相比,2021年1-2月基建投资却是负增。结合来看,我们认为这一方面有今年专项债新增额度下达较晚的原因,另一方面也有年初气候偏冷、电力供应相对紧张以及2月淡季扰动工程进度的因素在。短期来看,我们认为当前时点下地方政府的项目储备相对充足,随着《政府工作报告》与《财政预算草案》双双发布,专项债发行料将提速,或将对近期的基建投资形成一定提振。但从长期视角看,综合考虑财政支出结构、项目收益性要求、棚改专项债的分流效应、广义流动性收敛等因素,我们认为全年基建投资大幅上行的概率不高,预计仍将维持在相对温和的水平。预计全年基建投资同比增速中枢大约在3%附近,趋势上大致呈前高后低走势。

市场回顾

利率债

资金面市场回顾

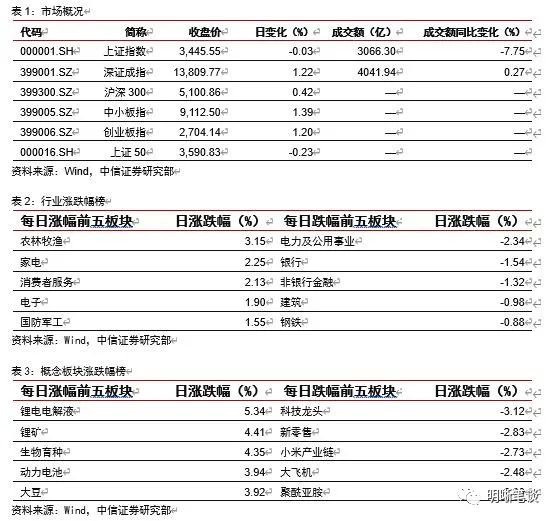

2021年3月17日,银存间质押式回购加权利率大体上行,隔夜、7天、14天、21天和1个月分别变动了-13.14bps、-8.15bps、-16.35bps、10.68bps和-6.91bps至1.99%、2.14%、2.12%、2.62%和2.70%。国债到期收益率全面下行,1年、3年、5年、10年分别变动-2.34bps、-1.76bps、-0.64bps、-0.50bps至2.64%、2.94%、3.06%、3.26%。上证综指下跌-0.03%至3445.55,深证成指上涨1.22%至13809.77,创业板指上涨1.20%至2704.14。

央行公告称,为维护银行体系流动性合理充裕,2021年3月17日央行开展100亿元逆回购操作,同时有100亿逆回购到期,实现流动性平衡。

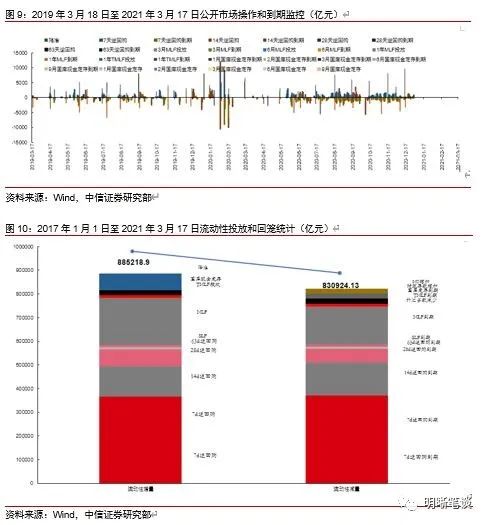

流动性动态监测

我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年7月对比2016年12月M0累计增加11596.1亿元,外汇占款累计下降7702.1亿元、财政存款累计增加14803.3亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债

可转债市场回顾

3月17日转债市场,中证转债指数收于368.73点,日上涨0.07%,等权可转债指数收于1,451.87点,日上涨0.37%,可转债预案指数收于1,200.02点,日上涨0.74%;平均平价为99.35元,日上涨0.54%,平均转债价格为123.67元,日上涨0.35%。340支上市交易可转债(辉丰转债除外),除联泰转债停盘,润建转债、未来转债、花王转债和模塑转债横盘外,204支上涨,131支下跌。其中英联转债(10.59%)、赣锋转2(6.79%)和欧派转债(5.95%)领涨,森特转债(-12.28%)、石英转债(-10.32%)和哈尔转债(-5.84%)领跌。336支可转债正股(*ST辉丰(维权)除外),除全筑股份、华统股份、苏州科达、孚日股份(维权)、重庆建工、招商公路、亨通光电、贵广网络、凯龙股份、双环传动和海印股份(维权)横盘外,171支上涨,154支下跌。其中思创医惠(13.54%)、英联股份(10.02%)和欣旺达(8.96%)领涨,森特股份(-8.50%)、雪迪龙(-5.63%)和纵横通信(-5.08%)领跌。

可转债市场周观点

上周转债市场小幅企稳,指数层面则是连续第二周收涨,然而市场板块轮动依旧,上周公用事业相关转债表现抢眼。

策略上我们建议进一步将转债的持仓均衡化,认为市场的机会有在大方向上扩散的趋势,不过需要明确的是,即使机会扩散,板块内部的分化也依然较大,意味着我们不仅需要选择好方向,方向内是否有正股资质出色,转债指标性价比出色的标的也需要考虑。

风险资产前期的快速调整预计告一段落,市场短期却不具备快速反转的基础,我们担忧仍有不少资金会随着市场反弹而调仓进而形成压力。短期市场可能进入一段平静期,市场的热点轮动仍然发散,可以从中长期的逻辑中寻找一些布局的方向。

结合市场当前背景,转债持仓上建议一方面继续降低均价减少风险暴露,但同时保持有较低的溢价率水平,我们持续担忧高溢价率在当前震荡环境下可能带来的负反馈。

顺周期方向我们在前期周报再次明确了我们的判断,市场的趋势还未到拐点之时,建议关注逻辑在于供给格局紧张的方向,标的上进一步聚焦在有色、化工、农产品、黑色系等几大方向中的部分品种。碳中和这一主题虽然持续发酵,但是只有坐实供给收缩逻辑的商品价格才更有支撑逻辑。

复苏逻辑这一主线预计正在步入佳境。随着疫情顶部的临近,疫情退出的交易逻辑正在展开,建议重点关注交通运输、餐饮文娱、旅游酒店等板块。再次重申对于复苏主线我们定义为中期维度的逻辑。

最后随着市场极端风格行情的再均衡,我们建议从盈利弹性角度和产业政策、稳健型等视角去寻找潜在布局方向,重点关注TMT、高端制造、公用事业方向下的高性价比标的。

高弹性组合建议重点关注紫金转债、韦尔(精测)转债、欧派转债、火炬转债、太阳(山鹰)转债、福20转债、星宇转债、华菱转2、金禾转债、金能转债。

稳健弹性组合建议关注无锡转债、彤程转债、南航转债、中天转债、恒逸转债、旺能转债、骆驼(双环)转债、利尔转债、恩捷转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场

中信证券明明研究团队

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国