3月10日,融创服务、时代邻里、蓝光嘉宝服务三家物业公司同时发布2020年年度业绩公告。相比于其他2家先后召开线上业绩会的热闹,已经被控股股东卖掉的“蓝光嘉宝服务”略显落寞。

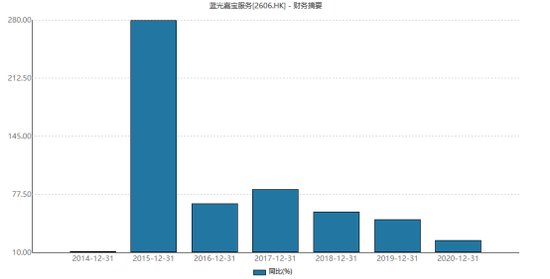

从业绩层面来看,蓝光嘉宝服务2020年实现营业收入27.3亿元,同比增加30.2%;实现净利润5.5亿元,同比增加23.8%;同期毛利率较上年同期下降0.5个百分点至35.7%,净利率下降1个百分点至20.1%。对比同行翻倍的业绩,蓝光嘉宝服务的增长委实逊色许多。

而在蓝光嘉宝发布业绩的同日,公司联席总裁、首席财务官及联席公司秘书邹昊辞职。2020年蓝光嘉宝有4位高管辞职,2021年伊始财务官辞职。另一边,公司控股股东谋划控股权转让的交易细节尚在协商,蓝光嘉宝动荡不安。

净利润增速腰斩

分业务结构来看,蓝光嘉宝服务物业管理服务、咨询服务、社区增值服务分别同比增长30.9%、20.7%、39%,各业务增长均衡。各业务占当期总收入的比例分别为54.6%、22.6%及22.8%。

但以2020年30.2%/23.8%的营收/净利增速对比同行,蓝光嘉宝服务的发展较为缓慢。目前公布业绩的融创服务营收同比增长63%、净利润同比增长130%;时代邻里营收同比增长63%、净利润同比增长140%。

根据此前业绩预告,物业股业绩增速普遍高于60%,至少5家曾预告业绩翻倍。在行业处在高增长阶段,蓝光嘉宝服务“不进则退”。

再来横向看蓝光嘉宝服务历年业绩增速,近2年营收净利润增速持续放缓。2018年营业收入同比增长58.7%、2019年营收同比增长43.4%、2020年营收同比增长30.74%,增速持续下滑。

2020年蓝光嘉宝服务净利润同比增张24.15%,较2019年的48.4%增速放缓了24个百分点,更早2018年净利润增速为57%,连续2年业绩增速放缓。这说明,随着业绩增长基数越来越大,蓝光嘉宝服务面临的增长压力也越来越大。

但这并不是蓝光嘉宝服务的单个问题,营收在20亿元以上的腰部物企均面临增长压力,而头部物企的增长压力相对腰部企业又更大。在这个考验面前,蓝光嘉宝服务首先交出了“增速变缓”的答卷,那么后续颓势是不是也会来的更早?

蓝光集团占比创新低 仅27%

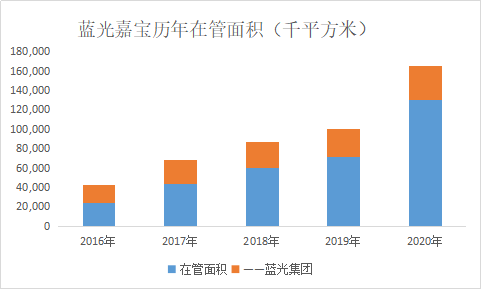

截至2020年,蓝光嘉宝服务在管面积1.3亿平方米,较去年的0.72亿平方米增加了0.58亿平方米;合约面积为2.13亿平方米,较去年的1.16亿平方米增加了0.97亿平方米。以此计算,2020年面积储备率为0.65,2019年为0.63。

2020年蓝光嘉宝服务进行了多达17家小型并购,用于购买子公司的资金流出达到了3.3亿元,同比增长668%。这导致同期新增面积中,第三方新增面积为0.52亿平方米,占当期新增面积的比例为90%。

2020年来自蓝光集团的新增面积仅6百万平方米,即便如此,这也是蓝光集团近三年来结转面积最高的一次。2017-2019年,来自蓝光集团新增的在管面积分别为5.2百万平方米、2.8百万频繁米、2.3百万平方米,在结转面积逐渐走低之时,蓝光集团在2020年下半年加大了“输血”力度。考虑到目前蓝光发展谋划转让控制权予碧桂园服务,此举或许意在加大谈判筹码。

不过总体而言,蓝光嘉宝服务发展到现在关联房企的色彩已经很弱。来自蓝光集团在管面积占公司总在管面积的比例由上年的40.6%下降至27%,2016年这一比例为78%。现在把蓝光嘉宝服务当做一家独立第三方房企看待的话并不过分。

毛利率净利率双双下滑

2020年受疫情影响,大部分物企享受了社保减免等政策,而物业管理行业人力成本占比高达70%~80%,业内人士曾估计该政策对物企的毛利率可能有1个百分点的提升作用。2020年中报及目前年报数据也印证了该观点。

蓝光嘉宝服务是个例外。2020年公司毛利率较上年同期下降0.5个百分点至35.7%,净利率下降1个百分点至20.1%。公司表示毛利率的下降主要是由于收购公司的毛利率相对较低所致,若没有社保减免等政策,毛利率的下降幅度或许更大。

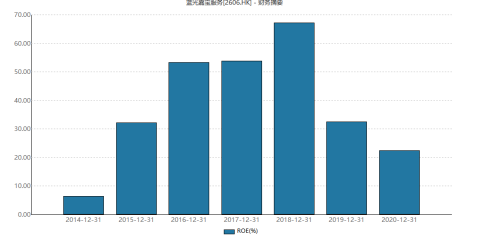

横向来看,蓝光嘉宝服务从2017年以来净利润始终保持在20%左右,在45家已上市物企中排前十位,盈利水平实属高位。不过随着蓝光嘉宝服务持续并购,资产规模扩大,ROE从2018年的67.12%下降至2020年的22.41%。

值得一提的是,年报发布当日蓝光嘉宝服务的首席财务官邹昊辞任,此前2020年蓝光嘉宝有4位高管辞任,蓝光嘉宝服务正在经历“变天”。3月15号,蓝光发展发布公告称,已就向碧桂园物业香港转让蓝光嘉宝服务股份与相关方签订框架协议。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国