原标题:长城WEY在焦虑什么?

图片来源:图虫创意

图片来源:图虫创意文|新眸志偉

编辑|栖木

进入2021年后,国产自主品牌汽车,普遍患上了焦虑症,行业间的焦虑行为,传导性又非常强,当一个品牌在行业内开始针对性地有所行动后,其它的品牌,很快会被影响到。

跟随和模仿,往往是他们解决这种焦虑行为的常用手段。

总得来说,国产自主品牌汽车最近几年的确不好过,于是大家都在想办法让自己好过起来。在完全竞争的市场中,头部效应越来越明显,为了在存量市场实现突破、在增量市场得到发展,品牌往往会选择品牌下沉,以及上探。

作为定位中高端市场的长城WEY,在下沉和上探中,同样选择了大多数自主品牌车企走过的道路。坦克300上市后热销,在WEY的销量中占比超过一半,加上“坦克”商标的信息,一度让外界猜测坦克将作为独立品牌来运营,实际上长城汽车也确有打算。

那么,成立四年多的WEY,和去年12月17日在京拉开正式销售的坦克300,是不是真的会并行运营,长城汽车又会如何解决这个问题?在新眸看来,这恰恰就是WEY在下沉和上探的过程中,最大的焦虑。

01 WEY派出击

2016年11月16日,在当年广州车展的前夕,长城汽车在哈弗品牌之外,推出了另一个主打“城市SUV”的品牌:WEY。

给“WEY”命名的人,是长城汽车的实际控制人魏建军,WEY的推出,也成就了另一个有意思的话题:这是第一个以创始人姓氏命名的中国汽车品牌。

按照长城汽车官方的说法,这个品牌是长城汽车聚集全球豪华车设计、研发团队1600多人,投入巨资、前后耗时五年的重要项目,目的是以全球豪华品牌汽车的标准,来打造中国首个豪华SUV品牌。

从某种程度上来说,长城汽车是国产自主品牌中,真正打造并孵化出品牌的车企,自2002年推出赛弗SUV进入这一市场后,迅速成长为国内SUV第一品牌。

2010年,SUV开始成为与轿车几乎同等重要的购车选项。从2010年开始,国内SUV的整体销量开始了规模化的提升,SUV的市场占有率,从2010年的9.6%增长至2019年的43.7%,成为乘用车市场里面提升最快的细分市场。

从市场角度看,长城汽车是国内少有的对市场有精准把握的车企,在SUV在市场崛起的过程中,长城汽车是唯一一家真正通过产品,吃到SUV红利的品牌。

2011年8月,旗下SUV品牌哈弗,推出的国民神车H6正式上市,凭借出色的设计和超高性价比,H6成为蝉联SUV月度销量冠军最多的国产自主品牌。

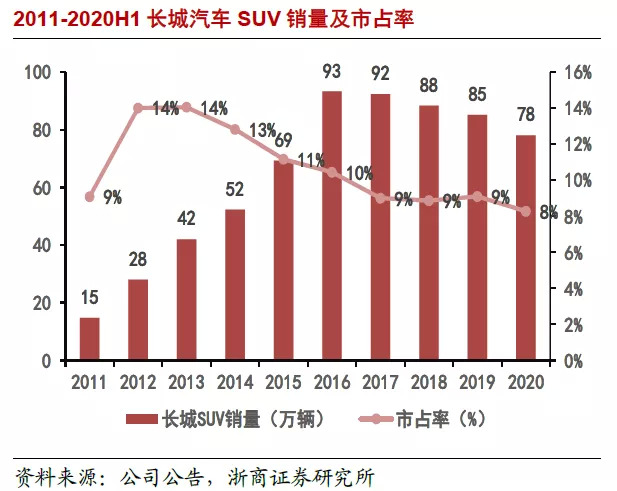

借力H6的火爆,长城汽车在2013年将哈弗从长城汽车品牌体系中独立出来,成为长城汽车的子品牌。也正式依托于哈弗品牌,尤其是H6的市场表现,长城汽车SUV销量由2011年的14.7万辆增长至2016年的93.3万辆。

随着销量的暴增,与之相匹配的,是高市场占有率。2012-2016年,长城汽车在SUV的国内市场占有率,始终维持10%以上的高位,与高占有率对应的,是SUV的整体销售占长城汽车整体销量比重的快速增长,这一数据,由2011年的31.8%增长至2016年的87.2%。

图:2011-2020H1 长城汽车SUV销量及市占率(来源:公司公告,浙商证券研究院)

图:2011-2020H1 长城汽车SUV销量及市占率(来源:公司公告,浙商证券研究院)进入2016年下半年,长城开始谋划哈弗品牌的提升,毕竟哈弗独立之初,就是国产自主品牌SUV第一的身份。但是,哈弗尤其是热销的H6,最初切入市场的方式,仍旧是低价格的差异化战略,H6的起售价仅为9.58万元,最高配置版本的价格也堪刚刚14.18万,并没有突破15万这个中高端车型的售价天花板。

也就是说,H6的热销,并没有实现“量价齐升”,反而在后期的销售中,面临着来自其他竞争对手的冲击,这使得长城汽车长期陷入到性价比市场,对于品牌建设和价值提升来说,这是极为不利。

长城汽车选择了重新成立新品牌,来解决这个问题,这个品牌,就是赶在当年广州车展(18日)之前的11月16日发布的WEY。WEY的出现,是长城汽车在SUV领域持续布局的重要举措。

在成立之初,WEY给长城汽车带来作用是显而易见的:

一、与哈弗品牌形成了差异化的搭配,形成了主流SUV-城市SUV的差异化互补,而WEY开辟的城市SUV,在之后的市场发展中,再一次得到了同行的认可。

如同2002年SUV概念在国内的兴起,城市的发展与生活水平的提升,加上消费方式的多元化,城市SUV这个概念,也开始进入到用户购买的参考选项,而且很快成为SUV类目中,用户比较关注的车型系列;

二、WEY在长城汽车的价格体系中,首次将SUV的起售价拉高到16.78万元,这个价格区间是被公认的汽车中高端的定价区间。

WEY的定价区间的出现,在车型上与哈弗形成了互补,在价格上也将长城汽车的SUV的整体定价拉高到中高端水平。这是自主品牌汽车在SUV高端化赛道的首次尝试,也拉开了长城汽车SUV品牌中高端化的建设;

三、以WEY品牌的发布,和随后在4月份上海车展上首款WEY品牌SUV VV7系列的上市,长城汽车逐步建立起哈弗主导的中低端SUV市场与WEY主导的中高端市场的品牌体系,这一体系成为了长城汽车在SUV市场维持高占有率水平的有力保障。

但是,随着2017年年底,酝酿许久的领克在国内正式推出新车型领克01,这款主导城市SUV的紧凑型SUV,切入的正是WEY的腹地。

02 下守上攻

自主品牌汽车的崛起,与新品牌的进入,加剧了SUV市场的竞争。加上合资品牌在品牌上的优势,当他们利用品牌优势进行价格下探后,会在很大程度上对用户的购买行为进行很大的影响。

在2020年SUV的销量中,哈弗的H6、长安的CS75、博越等主流自主SUV常年占据SUV销量排行榜半壁江山,但是这些车型的售价,无一不是主要针对15万元以下的中低端SUV细分市场。

然而,这个市场的用户,也是对价格最为敏感的用户群体,往往约容易进入的市场,门槛体现得就越低,竞争力也就越大。加上在“性价比”市场,竞争的本质更为集中的提现为“价格战”,辅以价格战的差异化,尤其是品牌价值,并没有得到体现。

也就是说,品牌本身所体现的“张力”在性价比市场竞争中所带来的价值,并没有得到完全的认可。

15万以内价格区间的细分市场,与合资品牌主流SUV车型16万-20万元售价区间并不重叠,更直白点来说,自主品牌SUV在价格上,并没有切入到合资品牌SUV的区间内,并没有在同等价位的市场中与合资品牌进行竞争。

在如何打入由合资品牌占据的16万-20万元价格区间的SUV市场,成为了最近几年几乎所有自主品牌共同的努力方向。

VV7的发布,可以看作是自主品牌在这一市场最早的尝试,这一尝试由长城汽车新成立的WEY来执行,在当时看来,的确是不错的选择。

在当时的市场下,中低端的领头羊无疑是哈弗系列,如果作为领头羊的哈弗系列,发布全新的系列来冲击中高端,未必成功。从近几年自主品牌对中高端市场冲击来看,品牌建设本身和品牌旗下推出的产品力本身,在这一市场中实际上很难获得突破。东风A9代表的乘用车、荣威950代表的SUV在这个价格区间的折戟,从很大程度上来说,代表了自主品牌车型在这方面的劣势。

借助已经运营多年的自主品牌,从中低端市场向中高端市场上探,东风A9推出的时间是2016年,这款车型从开发到立项用了四年的时间,而东风的“双飞燕”车标,运营则超过20年了,只不过一直都在中低端市场徘徊,说得更直白一点,东风A9也代表了自主品牌车企当时在乘用车市场对中高端冲击的决心。

荣威从收购之后一直走独立运营的路线,到荣威950推出,也有10年左右的时间,中间推出的车型也主要集中在中低端市场。这两款车型,都以超过20万的起售价上市,最终,A9的月销量一直在200左右,荣威950,最多时候也不过千台。

卡在上探道路上最大的阻力,实际上是产品力。

品牌建设的不足可以从通过线下门店、售前售后服务等加强来补足,但是产品力的不足,则不是短时间内可以弥合的。尤其是诸如汽车这类大型的、系统级的、有技术难度要求的,体现的则是对于各子系统间协调发展,长时间在行业内精耕积累而来。

特别是原创性技术不是来自于自身的,不大可能绕开专利壁垒、材料科学等门槛,这些基础性技术如果没有一定的积累,落地到产品层面,最直观最大的营销就是产品力不足。A9从外观到内饰都被指对东风体系内合资品牌的抄袭,就是集中体现之一。

VV7的发布,可以算作是一直坚持自主品牌的长城对于自身突破的关键性产品之一。

在2018年长城与奔驰签署合作框架到2019年12月底合资工厂开建之前,长城汽车是中国主流车企中,唯一一个没有合资品牌的车企。长城汽车的技术积累主要体现在发动机和变速箱为代表的三大件上,而VV7搭载的便是长城汽车自主研发的三大件。加上具有视觉冲击的外观设计,内饰设计,VV7从2017年4月上市后,迅速获得了市场的认可,销量一路走高,到年底时超过一万辆。

当然,后期随着竞争对手领克01这款主打年轻时尚的城市SUV的上市,VV7的销量受到了很大的影响,而且还曝光出吉利有可能对长城汽车相关产品通过媒体发表负面信息的新闻,最终虽然两家握手言和,但是可见双方在这一市场的剑拔弩张。

之后,随着WEY的产品战略的变化,尤其VV5、VV6的发布,把WEY系列的价格,从VV7的16.8万起售价,重新拉回到12万左右,这对于WEY来说,建立起来的中高端品牌形象,又逐步的“泯然众人矣”。

无独有偶,WEY在国内最大的竞争对手领克,也同样碰到这样的问题,在领克01价格上探完成后,在后续的车型领克02/03/03+/05发布后,价格也从初代的起售价,回落下来。

进入到2021年后,不管是吉利、长安,还是SUV霸主长城汽车,不得不面临另一个非常困难的竞争环境,即:合资品牌借助品牌优势,进行价格下探,逐步覆盖传统的15万以内中低端市场,同时通过技术积累等差异化,保持在中高端市场的占有。

另一方面,借助互联网营销兴起的“造车新势力”,在电动汽车、增程式汽车方面,进入到传统汽车领域,而SUV几乎是几家造车新势力不约而同都选择入侵的细分市场,比如未来的ES8、理想ONE等。

此外,政策方面的持续性倾斜,让传统车企们不得不面临转型,都给自己的销售指标定下新能源汽车的占比,比如“蓝色激励计划”。而汽车“新四化”,几乎在政策层面、技术发展层面给汽车行业定下了方向。

WEY也在新能源汽车方面开始做尝试,WEYP8的发布,算是WEY进军新能源汽车方面的代表作。不过,在2021年年初,各大车企借助全电气化,重新投入到高端SUV中去,以传统车企中泛品牌的长安UNI-K、吉利星越L的出现为代表,自主品牌系列荣威推出了全新的“R”品牌,领克在推出zero之后,宣布独立全新公司来运营高端全电气化平台SEA;北汽新能源改组为北汽极狐、广汽新能源改组为广汽埃安。

以上种种,无一不是借新能源汽车的东风,相继布局全新高端市场,而且几乎每一家的产品序列中,SUV都首当其冲。

03 不得不发

长城汽车的做法,是选择推出新平台来实现“新四化”,同时再次在WEY的基础上,发起对高端市场的冲击。

2020年7月,长城汽车发布了旗下新能源汽车时代智能汽车的三大平台,“柠檬架构+坦克 WEY+咖啡智能”三大技术体系,通过公开的宣传信息,基本上可以判断,长城汽车将在接下来的研发、推广中,依托三大技术体系,建立起一套涵盖汽车研发、设计、生产以及汽车生活的全产业链价值创新技术体系,并以此构建起未来十年中,可能面临的“新四化”的发展机遇。

柠檬架构+坦克 WEY智能模块化车型技术平台,对于长城汽车来说,最为直接的影响就是以模块化方式,研发新产品以实现差异化产品竞争力。

坦克300的发布,便是代表,从去年12月17日在京上市,坦克300在1-2月的累计销量为9318辆,同一时期,WEY派的累计销量为17500辆,坦克300一个车型的销量,占了整个品牌的一半以上,这足以说明,坦克WEY架构的优越性和产品力,要知道坦克300的价格区间是17.58-21.38万元,而坦克300所主打的“硬派越野”的概念,可以说基本成熟。

在新平台的产品规划中,已经发布的车型,已经进入到长城汽车的三大系列品牌中,未来预计将成为更多长城汽车产品的基本配置,是国内少有具备具备 SUV、轿车、皮卡三大系列以及动力总成的开发设计能力的公司。

“人车交互+AI+生态”的5G V2X智能系统,是WEY后期发展的核心变量之一,基于智能系统为核心的长城汽车数字化项目,熬的成果之一是“咖啡智能”,就2021年新推出车型而言,长城汽车所搭建起来的全新智能平台,极有可能形成WEY派在未来的持续的软件竞争力。

公开信息显示,长城汽车数字化项目包括车路协同与自动驾驶软硬件一体化、汽车智慧云端服务产品、硬件算力平台、整车级OS系统四个方面,全面覆盖了自动驾驶、V2X、车载计算平台、车载芯片、整车自主OS等领域。

其中硬件算力平台研发投入35亿元,包括参与2月初投资的AI芯片公司地平线;车路协同及自动驾驶软硬件一体化研发投入18.7亿、整车 OS系统产品研发投入14.7亿、汽车智慧云端服务产品研发投入11.4亿。

此外,长城汽车披露的、投资超过5亿元的具体项目包括L3 自动驾驶、整车控制器软硬件开发、智能座舱多媒体系统产品开发、车载芯片开发、域控制器软硬件开发以及整车级自主OS产品开发。

毫无疑问,这些产品最终都会集成到一家发布的咖啡智能系统里面,而搭载咖啡智能系统的首款车型摩卡,已经上市。

摩卡全系混动动力,提供PHEV或48V混动两套动力系统;车型搭载Ibeo量产激光雷达、量产车规级5G+V2X无线终端。从新能源汽车和智能驾驶角度来看,显然WEY试图在摩卡上一改之前P8的风格和短板,在清洁能源、智能驾驶上继续加码,长期来看,摩卡为代表的咖啡系列,包括可能存在的拿铁系列、玛奇朵系列将会进一步成为WEY在新能源汽车方面的主力。

同时在长城汽车的研发计划中,还包括可能存在的SUV坦克600、坦克900。

这两个系列,将成为WEY冲击高端的重要角色,现在的WEY,在宣传上,看起来很美,但是实际上,WEY还是很缺东西,比如摩卡和坦克,要继续上探高端,或者站稳高端,配合已经下落的WEY、和中低端主力哈弗,形成品牌矩阵合理,还需要很长的路要走。

至少,WEY的品牌身影,就是最大的变数。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国