炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【国君策略】范式的转换:突出边际

来源:陈显顺策略研究

本报告导读

▶指数重回震荡,结构性高估值消化待时日。增量市场转向存量博弈,“拔估值”难度提升。投资范式需转换,从过去单一强调公司质地转向突出边际改善,寻找新的价值。

摘要

▶重回震荡,市场微观结构的优化并非“一日之功”。在近期与投资者的沟通中,我们发现投资者的焦虑感不断的上升,对盈利复苏节奏的担忧、对通胀的担忧、对信用周期放缓的担忧等等。这些焦虑感的背后是投资者拥挤的持仓结构与正在急剧变化的宏观预期之间的矛盾,也来自于部分投资者在“好的依然很贵”以及“便宜的不够好”之间的难以权衡。而类似的命题恰恰对应,在过去两年当中在定价端分母低波动下投资者对部分高成长公司股票持续拔估值的基础已经不再了。投资者需要面对获取超额收益的难度与成本的提升,以及预期收益的降低。相对而言,市场当前的矛盾更多的集中于结构估值矛盾,而非整体,在短期快速的杀估值后市场有望重回震荡。但是,市场微观结构的优化以及投资范式的转换并非一蹴而就,估值消化待时日。

▶突出边际,寻找被低估的价值。增量市场转向存量博弈,“拔估值”变得更难,但并不意味着超额收益的整体消失。2017年外资大幅增配消费类龙头资产开始,具有竞争优势、壁垒与深厚护城河的龙头公司被价值发现,并且在宽松的流动性下“核心资产”不断的扩容,包括半导体、新能源、光伏与部分周期成长,直至泡沫化。当“拔估值”变的更难,边际将更为重要,一个是好的资产未来能够超预期的好(被低估成长),一个是没那么好的资产也会有明显的改善(被低估盈利)。质地依然重要,但当下超额收益创造的最优解在于突出边际,寻找改善超预期,定价上被遗忘但具有估值修复能力的资产,关注中盘蓝筹。

▶可以对复苏更乐观,但更注重结构。2021年周期制造与消费的周期性复苏会带动更宽的盈利修复,这是下一个阶段超额收益来源的重心。市场在一定程度上低估了经济复苏的潜力以及持续性。除在补库+资本开支的生产端复苏的共识以外,投资者忽略了海外劳动力市场大幅改善的进展以及稳定收入预期的建立后预防性储蓄转换为消费的动力。那就意味着美欧在二三季度即将进入生产与服务消费的复苏共振期,海外耐用品库存新低意味着供给远不及需求的增长,需要全球贸易与工业链条的匹配。对应的是,中国非防疫物资出口链条高景气与高增长,叠加国内服务业的修复,可以对复苏的持续性与复苏宽度更乐观,但风格与结构将更有利于价值、周期制造与服务消费。

▶范式的转换:从比较公司质地更优转向边际改善更大及估值更匹配的资产。市场调整,结构性高估值与定价层面分母端潜在高波动,投资思路也需要转换,从比质地更优到突出边际。投资主线如下:1)需求与盈利扩散+外延信贷依赖削弱、内生现金流创造能力增强+中游成本可转嫁的共振方向:机械(纽威股份/博实股份);2)全球原材料周期:石化(中海油服)/基化(万华化学)/有色(紫金矿业);3)疫后服务消费复苏:酒店(首旅酒店)、旅游(宋城演艺)。4)资负表修复的金融:银行(江苏银行)/保险(中国太保)。此外,推荐碳中和主题:钢铁(宝钢股份)/新能源(宁德时代、亿纬锂能)

1

重回震荡,市场微观结构的优化并非“一日之功”

重回震荡,市场微观结构的优化并非“一日之功”。在近期与投资者的沟通中,我们发现投资者的焦虑感不断的上升,对盈利复苏节奏的担忧、对通胀的担忧、对信用周期放缓的担忧等等。这些焦虑感的背后是投资者拥挤的持仓结构与正在急剧变化的宏观预期之间的矛盾,也来自于部分投资者在“好的依然很贵”以及“便宜的不够好”之间的难以权衡。而类似的命题恰恰对应,在过去两年当中在定价端分母低波动下投资者对部分高成长公司股票持续拔估值的基础已经不再了。投资者需要面对获取超额收益的难度与成本的提升,以及预期收益的降低。相对而言,市场当前的矛盾更多的集中于结构性估值矛盾(中证100、沪深300与创业板指估值分位较高),而非整体(而更宽基的中证500估值尚且不高),在短期快速的杀估值后市场有望重回震荡。但是,市场微观结构的优化以及投资模式的转换并非一蹴而就,估值消化待时日。

2

突出边际,寻找被低估的价值

突出边际,寻找被低估的价值。市场从增量到存量,“拔估值”变得更难了,但并不意味着超额收益的整体消失。2017年外资大幅增配消费类龙头资产开始,具有竞争优势、壁垒与深厚护城河的龙头公司被价值发现,并且在宽松的流动性下“核心资产”不断的扩容,包括半导体、新能源、光伏与部分周期成长,直至泡沫化。当“拔估值”变的更难,边际将更为重要,一个是好的资产未来能够超预期的好(被低估成长),一个是没那么好的资产也会有明显的改善(被低估盈利)。因此,当下超额收益创造的最优解在于突出边际,寻找改善超预期,定价上过去被遗忘但具有估值修复能力的资产,过去市场聚焦于大市值龙头白马,我们认为需要从更广泛的角度去寻找投资机会,比如中盘蓝筹或小市值白马。

3

可以对复苏更乐观,但更注重结构

可以对复苏更乐观,但更注重结构。2021年周期制造与消费的周期性复苏会带动更宽的盈利修复,这是下一个阶段超额收益来源的重心。市场在一定程度上低估了经济复苏的潜力以及持续性。除在补库+资本开支的生产端复苏的共识以外,投资者忽略了海外劳动力市场大幅改善的进展以及稳定收入预期的建立后预防性储蓄转换为消费的动力。那就意味着美欧在二三季度即将进入生产与服务消费的复苏共振期,海外耐用品库存新低意味着供给远不及需求的增长,需要全球贸易与工业链条的匹配。对应的是,中国非防疫物资出口链条高景气与高增长,包括国内服务业的修复,可以对复苏的持续性与复苏宽度更乐观,但风格与结构将更有利于价值、周期制造、服务消费。

4

范式的转换:从比公司质地更优转向边际改善更大及估值更匹配的资产

范式的转换:从比公司质地更优转向边际改善更大及估值更匹配的资产。市场调整,结构性高估值与定价层面分母端潜在高波动,投资思路也需要转换,从比质地更优到突出边际。后疫情时代周期行情经历三个阶段,2020Q2-Q3的第一阶段是受益于逆周期对冲的基建地产周期,2020Q4起的第二阶段预期层面自国内复苏转向全球复苏,石化/基化等全球原材料周期龙头远端受益于海内外经济增长共振、欧美补库存,近端则直接受益于涨价,具备较高的赔率和胜率。当前的第三阶段,我们认为要重视碳中和概念带来供需格局的进一步颠覆,分别对应周期端的供给侧改革与消费端的需求侧变革。一方面碳中和对传统周期行业的影响类似于一轮供给侧改革,为了实现2030年碳达峰的目标,需要严格限制高耗能行业新增产能,在此背景下,钢铁、煤炭、电解铝及智能电网都有投资机会;另一方面低碳生活推动消费端的需求变革,装配式钢结构、消费电子、家居智能化和生态绿化等也值得关注。推荐碳达峰、碳中和部署主题:钢铁(宝钢股份)/新能源(宁德时代、亿纬锂能)。此外,投资主线如下:1)通胀魅影浮现,居民与企业部门同步复苏下需求与盈利扩散+外延信贷依赖削弱、内生现金流创造能力增强+中游成本可转嫁的共振方向:机械(纽威股份/博实股份);2)高景气延续的全球原材料周期:有色(紫金矿业)/石化(中海油服);3)预期充分调整、回归基本面增长的科技:电子(立讯精密)。4)资负表修复的金融:银行(江苏银行)/保险(中国太保)。同时继续推荐具备稀缺性的互联网港股龙头。

5

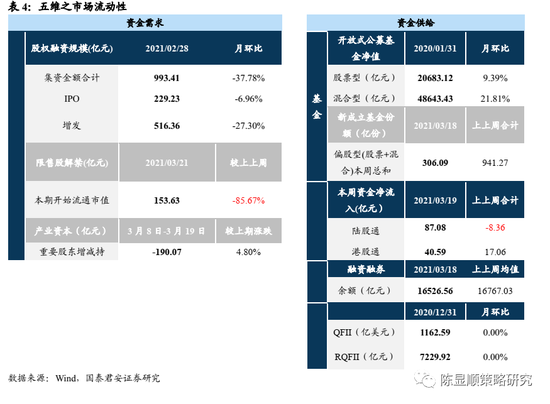

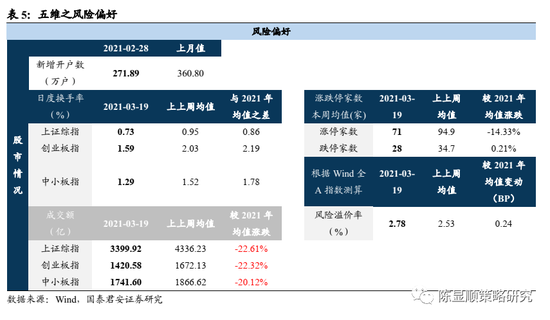

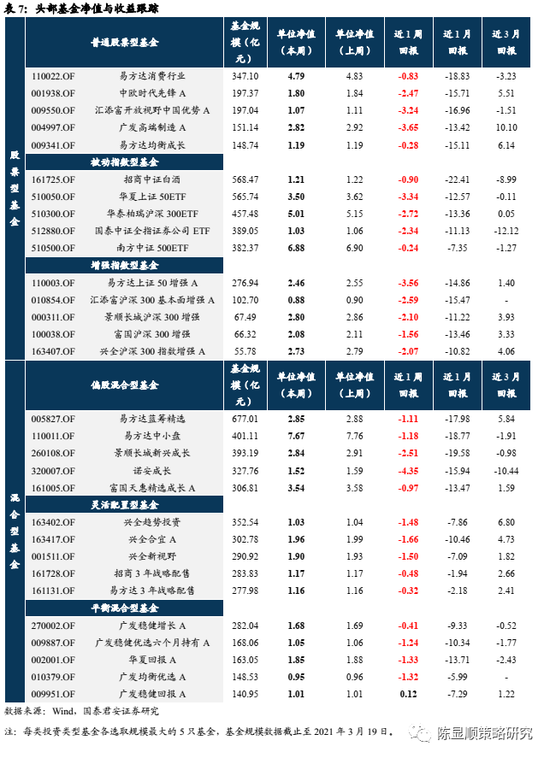

五维数据全景图

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国