炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

偿债压力不减,净利润又暴跌!“壕摆”8000万现金墙发奖金的东北制药,依旧很缺钱

来源:市值风云

作者" 春晓

流程编辑 |小白

“

净利率近乎为0,短期偿债压力大,频繁更换事务所;方大集团二级市场豪增持,但如何为东北制药输血才是关键?

”

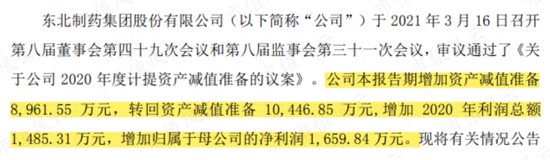

东北制药(000597.SZ)于3月16日晚间发布2020年报,公告称2020年营收同比下降10.17%,归母净利润仅为0.12亿,同比下降92.95%。

东北制药也是风云君的老朋友了,风云君曾在《20亿营运缺口如剑在喉,靠募资续命的东北制药却“壕摆”8000万现金墙发奖金,梁静茹给的勇气吗?》中介绍过东北制药存在20亿营运资本缺口,并拟非公开发行募资20亿(了解更多内容欢迎移步市值风云APP)。

才刚过去一年,东北制药怎么就快要亏损了呢?之前存在的问题如今怎么样了呢?20亿的定增资金募集到了吗?

一、净利润下降92.95%,减值准备转回拯救利润

1、2020年净利润0.12亿

先看经营情况。2020年东北制药营收为73.84亿,同比下降10.17%。

再看归母净利润的变动,东北制药的经营情况就更加一目了然。

2020年归母净利润为0.12亿,和2019年的1.74亿相比,同比下降92.95%。

是经营出现了问题吗?根据公开信息,2020年东北制药通过辽宁省慈善总会向辽宁省疫情防控指挥部捐赠了6,000万元。

另一方面,即使加上这6,000万,相比2019年实现的1.74亿净利润,2020年东北制药的净利润还是下滑了58.62%。自身经营不善,也是东北制药业绩下滑主要原因。

2、转回的存货跌价准备

继续看,风云君还有新发现。

原来,根据2020年度资产减值准备的公告,东北制药转回资产减值准备,使得当年归母净利润增加了0.16亿。否则,就亏了。

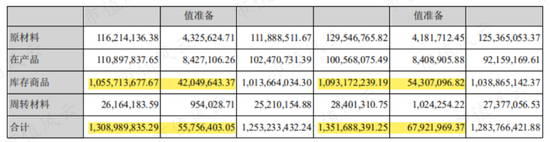

那是什么导致资产减值准备转回了呢?主要还是存货跌价准备和持有待售资产。其中,存货跌价准备最终转回了1,200万,转回原因是库存商品实现了销售。

存货跌价准备计提得准确吗?2020年期初、期末存货的账面余额分别为13.52亿、13.09亿,变化不大。

但在存货账面余额相仿的前提下,相应的存货跌价准备却分别为6,792万、5,576万,相差1200万。这个数字,恰巧与2020年东北制药实现的利润额非常默契。

2019年度东北制药也存在类似情况,得益于转回存货跌价准备,使利润表增加了1,100多万。

2018年报的存货跌价准备披露还出现了串行的低级错误。

(数字应该向上移动一行)

2020年资产减值准备转回的另一个原因是:持有待售资产减值准备的转回。

2019年,东北制药对持有待售资产计提了1,570万的减值准备,2020年全额转回。当时的背景是:东北制药打算拍卖本公司北三路厂区拆迁项目废弃资产,与辽宁省拍卖行签订了委托拍卖合同。应该是资产实现了销售,将减值予以转回。

东北制药资产减值准备的转回,客观上使2020年微盈。东北制药的经营情况实际如何,想必各位老铁心里也都有数了吧。

二、非公开发行搁浅,方大集团二级市场上位

1、募资未成,营运资本17亿缺口如何填补?

上篇文章结尾风云君给老铁们留下了悬念,20亿非公开发行募资能不能成呢?

答案是没成,还是主动放弃的。

2019年3月,东北制药公告准备进行20亿非公开发行股票募资。

原来,维生素C生产线搬迁及智能化升级项目总投资额预计15.96亿,拟使用募集资金13.2亿。2018年5月已募集8.51亿用于该项目,还差7.45亿没有着落,于是东北制药便开始了定增20亿的募资计划。

2019年7月,东北制药公告收到《中国证监会行政许可申请中止审查通知书》,由于本次非公开发行合作的事务所是瑞华,而当时瑞华涉嫌违反证券相关法律法规被中国证监会立案调查,因此终止了非公开发行的审核。

2019年9月,东北制药恢复了非公开发行股票的申请,但是始终没有收到证监会的回复,于是公告将非公开发行事宜相关的有效期延迟到2021年3月。非公开发行A股股票预案修订稿中显示,除方大集团外,尚未确定其他投资者。

然而如此积极推进非公开发行的东北制药,竟然在2020年9月公告,终止非公开发行,并撤回相关材料。

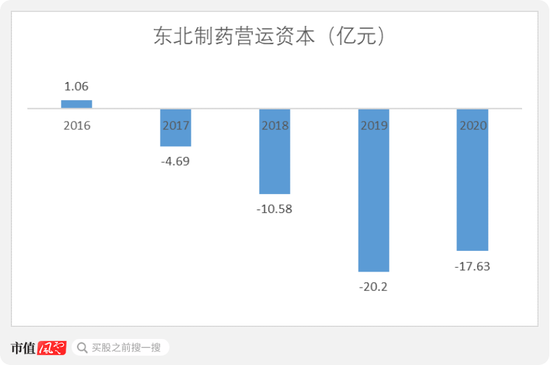

定增虽然终止了,可是东北制药这17亿营运资本的缺口还在呢。

2020年东北制药流动资产为55.53亿,流动负债为73.16亿,营运资本为-17.63亿。营运资本为负,说明企业将流动负债被用于购建长期资产,短债长投。

2018年方大集团接手后,东北制药的营运资本日益恶化。

而且维生素C生产线搬迁及智能化升级项目还差着7.45亿,账面上还有7.23亿的在建工程尚未转固,这些因素都促使东北制药得想办法接着募资。

2、方大集团从二级市场增持10%

2020年5月,东北制药公告收到了江西方大钢铁集团有限公司(简称“方大钢铁”)的要约收购书,即方大钢铁打算收购东北制药二级市场上的10%股权。方大钢铁是方大集团的全资子公司。

本次收购目的称:为加强方大钢铁以及方大集团对东北制药的战略投资和战略合作,进一步促进东北制药的稳定发展,并强调本次要约收购不以终止东北制药上市地位为目的。

认购的要约价格从最初的5.19 元/股,变成最后的6.59元/股,共135,150,172股,方大钢铁合计需支付现金8.9亿。

2020年9月29日东北制药公告要约收购完成。

早在2018年,方大集团入股东北制药26.02%时,东北制药的实控人就由沈阳市国资委变成了方威。

收购完成后,方大钢铁持股13.94%,方大钢铁及其一致行动人(方大集团、方威、黄成仁及敖新华)合计持有公司38.86%的股权。

截至目前,方大集团持有东北制药24.4%的股权均被质押。

值得一提的是,2020年9月21日,在要约收购完成前,东北制药的股东,东北制药集团有限责任公司(简称“东北集团”)同样以6.59元/股的价格,减持3,572,251股,共套现2,354万元。

方大集团是从二级市场真金白银买了东北制药的股权,所以解决不了上市公司缺钱的状况。

3、会计师事务所变更频繁

2020年9月30日,要约收购完成的第二天,东北制药原董事长魏海军辞职,郭启勇为新任董事长。魏海军自2013年起,担任东北制药的董事长已经7年。

说到辞职,东北制药近一年的高管变动也很频繁哦。财务总监、副总经理都先后辞职,而且有一位副总还因为酒驾被抓,被公司炒鱿鱼了。

而且2020年4月东北制药公告拟出售部分闲置资产,7月便将公司及全资子公司共计4,391项资产,作价7,050万出售,对东北制药2020年的微薄的利润也有所贡献和修饰。

还有一个细节也引起了风云君的注意。2019年,东北制药刚刚将瑞华换成了天职,同年12月,东北制药又公告将会计师事务所由天职更换为致同。

三、偿债压力大,营运资本负的17亿

接着看东北制药的财务分析。

1、净利率是真低

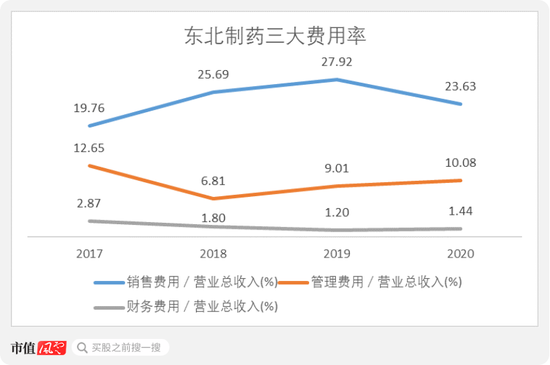

东北制药的毛利率在40%上下,2020年略微下降到39.16%,看起来还不错。

但是,净利率就让人大跌眼镜了。2020年的净利率仅为0.15%!没错,你没有看错,当毛利率高达39.16%时,净利率仅为0.15%。

而且不仅是2020年一年,2017-2020年净利率分别为:1.62%、2.7%、2.07%、0.15%,净利率常年不高于3%。究竟是什么原因呢?

原来是高额的费用率将利润空间挤占得所剩无几。

销售费用首当其冲,2020年销售费用率为23.63%,当年销售费用为17.45亿。

管理费用也让东北制药的利润雪上加霜。2020年管理费用率为10.08%,对应的管理费用为7.44亿。

2017-2020年三项费用率合计分别为:35.28%、34.3%、38.13%、35.15%。

这样折腾下来,东北制药的净利率自然就所剩无几了。

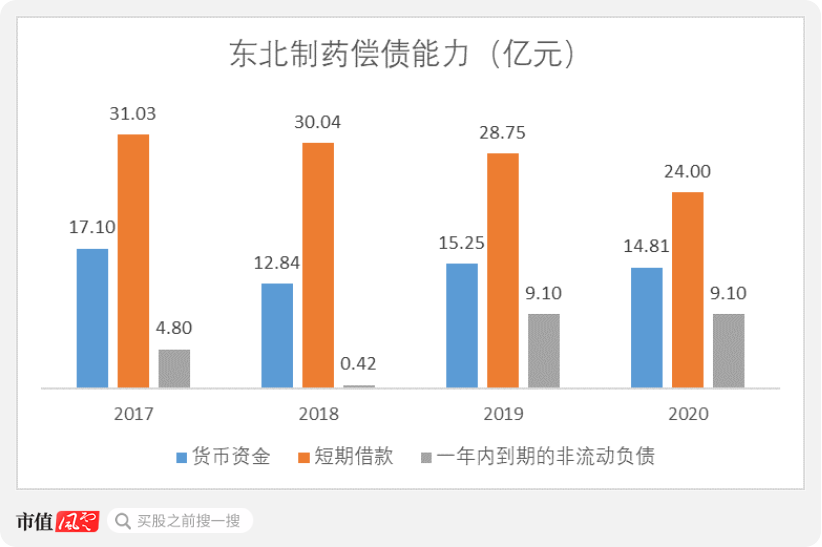

2、账面现金不足以偿付到期有息负债

再来看东北制药的短期偿债能力。

2017-2020年,东北制药的短期借款和一年内到期的非流动负债远高于货币资金,即账面现金不足以偿付到期有息负债。

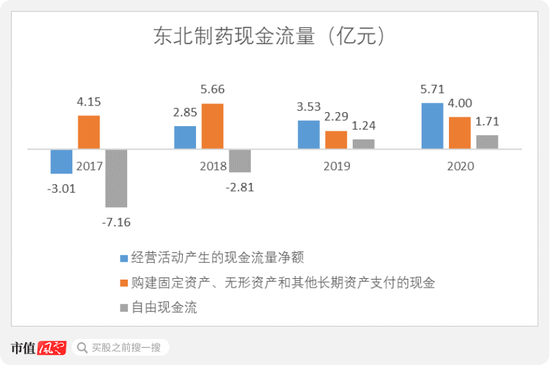

2020年经营活动现金流量净额为5.71亿,自由现金流为1.71亿,较2019年有所好转。

这现金流仅足够支付带息负债的利息,但对于高额的本金来说还是杯水车薪。

总结

综上,2020年东北制药净利润为0.12亿,同比下降92.95%,主要是经营不善以及对外捐赠双重因素的影响。适时的资产减值损失转回、变卖闲置资产对利润均有客观贡献。

净利率近乎为0,短期偿债压力大。

非公开发行20亿募资以主动撤回告终,但是营运资本还有17亿的缺口、尚需资金的在建工程,都迫使东北制药去寻找下一次募资的机会。

2018年入股的方大集团,以8.9亿现金从二级市场购入东北制药的股权,增持10%,但还没有给缺钱的东北制药真正的资金支持。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国